Sem Temporada 2013

Anuncio

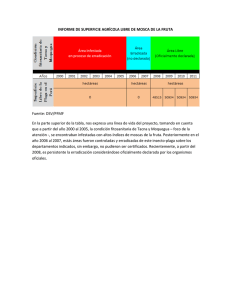

DESAFÍOS OPORTUNIDADES Y PERSPECTIVAS DE LOS MERCADOS PARA LA FRUTA DE CHILE Isabel Quiroz Directora EjecuCva CARACTERÍSTICAS DE LA TEMPORADA 2012-­‐2013 Superficie Total Frutales en Chile al 2013: 272.415 ha FRUTA DE VERANO Uva, Cerezas, Carozos Arándanos Alta proporción de fruta con problemas afectó EEUU, Luego Europa y finalmente Asia. Fruta buena sigue con precios atracCvos ✗✗✓ Superficie: 45,5% FRUTA DE OTOÑO-­‐INV Kiwis, Peras, Manzanas, Cítricos y Paltas Cosecha 2013 con problemas menores Exportadores han aprovechado en forma más armónica el mercado 39,2% ✗✓✓ FRUTOS SECOS Y DE NUEZ Nogales, Almendras, Pasas, Ciruelas Deshidratadas Buena Cosecha 2013 (excepción CD, fue menor) Mercado acCvo y exportaciones al alza 15,3% ✓✓✓ CARACTERÍSTICAS DE LA TEMPORADA 2012-­‐2013 CLIMA -­‐ Baja acumulación de frío Invernal -­‐ Primavera Fría -­‐ Verano con pulsos de Tº alta muy extrema MERCADOS -­‐ Bajo stock de uva de mesa en EEUU y Europa -­‐ Baja oferta general de fruta en nov-­‐dic de 2012 -­‐ Demanda acCva en general en todos los mercados principalmente EEUU, Europa Norte y China -­‐ Altos precios al inicio de la temporada -­‐ Atraso y Concentración en cosechas -­‐ Alta proporción de fruta de verano inmadura y sin consistencia FRUTA DE VERANO -­‐ Apuro por llegar al Mdo -­‐ Descuido de la calidad -­‐ Arribos con problemas -­‐ Acumulación de stocks -­‐ Caída del precio -­‐ Pérdida de fruta -­‐ Deterioro de la Imagen País DISTRIBUCION POR MERCADO 2012-­‐2013 SITUACION DE NEGOCIO GRANDES CULTIVOS Estudio: DISTRIBUCION RESULTADO OPERACIONAL TEMP. 2010-­‐2011 % (de ha) 35.000"" -­‐ -­‐ -­‐ -­‐ -­‐ 30.000"" SUPERFICIE)(Ha)) 25.000"" 20.000"" Obsolescencia de los huertos (>20 años) Falta de tecnología que aumente rendimientos Altos costos de producción La uva de mesa la más afectada, pero también La que accede a los mayores retornos entre los commodiCes 15.000"" 10.000"" 5.000"" 0"" <"0"US$/HA" 1/1.000"US$/HA" RepresentaCvidad en superficie: 39,4% 1.001/3.000"US$/HA" 3.001/5.000"US$/HA" 5.001/7.000"US$/HA" UVA" MANZANA" KIWI" PERA" >7.000"US$/HA" Total Superficie frutal: 272.415 ha SITUACION DE LA UVA DE CHILE EN EL MERCAD0 DE EEUU 4 35.000 30.000 25.000 20.000 15.000 10.000 Zona de bajos retornos 5.000 0 4,5 Serie4 Arribos totales USD CHILE 2012/13 PRECIO PROMEDIO USD 2011/12 USD PERU 2012/13 Fruta Mala USD/K Fruta Premiun USD/K 41 36,9 32,8 3,5 28,7 3 24,6 2,5 20,5 2 16,4 1,5 12,3 1 8,2 0,5 4,1 0 FOT USD / 8,2K 40.000 5 FOT USD/K Se botaron ~ 2.000 pallets en Philly 45.000 37 38 39 OCT 41 42 43 NOV 45 46 47 DIC 49 50 51 52 ENE 2 3 4 FEB 6 7 8 9 MAR 11 12 13 ABR 15 16 17 MAY 19 20 21 JUN 23 24 25 TONELADAS UVA HEMISFERIO SUR: ARRIBOS (TON) Y PRECIOS (USD/K) SEMANALES EN EE.UU 12.000 USD / 8,2K 7,00 6,00 10.000 5,00 8.000 4,00 6.000 3,00 4.000 ANC-­‐2013 2.000 0 VOL HS 2012/13 PRECIO PROMEDIO 2011/12 USD/K CHILE 2012/13 USD/K PERU 2012/13 USD/K EEUU 2012/13 USD/K FRUTA CON PROBLEMAS USD/K FRUTA PREMIUN Precio Mayorista Jiang Nan USD/K UVA RED GLOBE, HEMISFERIO SUR: ARRIBOS (TON) Y PRECIOS (USD/K) SEMANALES EN HONG KONG/ CHINA 45 46 47 DIC 49 50 51 52 ENE 2 3 4 FEB 6 7 8 9 MAR 11 12 13 ABR 15 16 17 MAY 19 20 21 JUN 23 24 25 JUL 27 TONELADAS SITUACION DE LA UVA DE CHILE EN EL MERCADO DE CHINA 58,1 49,2 41 32,8 2,5 2,00 16,4 1,00 8,2 0,00 SITUACION DE OTRAS FRUTAS DE CHILE EN EL MERCADO Los aspectos posi+vos de la temporada… En manzanas -­‐ EEUU Mercado acCvo, permite mover oferta importada y local (alto stock). Envíos desde Chile han sido regulares y ajustados al mercado -­‐ Europa. Bajo stock. Mercado atracCvo En Peras -­‐ EEUU y Europa atracCvos y bajo stock En Kiwis -­‐ Baja general de producción en NZ e Italia han favorecido el mercado para Chile En Frutos secos y frutos de nuez -­‐ Mercado afectado posiCvamente por tendencia de comer saludable -­‐ Creciente posición de Chile en nueces. Precios atracCvos CONCLUSIONES Los aspectos más relevantes que se evidenciaron en la temporada fueron: • Divorcio entre un mercado demandante por fruta de calidad y un proveedor que accede al mercado con una gran proporción de fruta que no cumple estándares. Alta especulación con fruta de verano. El mercado premia la calidad y regularidad de la oferta buena. No hay magia -­‐ • La estructura producCva y la tecnología de producción de Chile en las especies commodiCes está obsoleta en torno al 50%. Mala calidad e ineficiencia. • El modelo de negocio exportador de Chile está fallando. Bajos retornos y pérdidas entre 30 y 40% de la superficie replantearse como industria la forma de Sustentabilidad