Rendimiento de OPC hoy afecta hasta en un 25% pensin futura

Anuncio

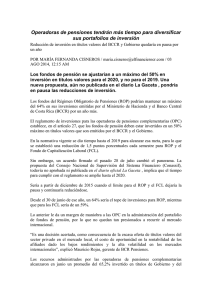

Rendimiento de OPC hoy afecta hasta en un 25% pensión futura Volatilidad del rédito refleja el riesgo de cada uno de los fondos de jubilación Supen procura incorporar esquema con más información para el afiliado David Leal C. [email protected] Una diferencia de un solo punto porcentual en el rendimiento anual neto de un fondo de pensión se traduce, al cabo de 30 años, en una variación (positiva o negativa) de alrededor del 25% en el monto de la futura pensión. A esta conclusión llegó la Superintendencia de Pensiones (Supen) tras analizar los rendimientos netos (excluidas las comisiones y la inflación) de los fondos administrados por las operadoras de pensiones complementarias (OPC). Fotos/Infos: · Un delicado balance · Frutos del ahorro La Supen determinó que durante los últimos 24 meses, la diferencia entre el mejor y peor rendimientos obtenido por las OPC, supera, a veces, 1,5 puntos porcentuales. Ante estas implicaciones, la Supen considera necesario mejorar la información hacia los ahorrantes sobre el desempeño de las diferentes operadoras. Además del rendimiento neto promedio, la Supen llama la atención sobre la volatilidad que presentan los rendimientos de cada unos de los fondo de pensión. Mientras más estable sea el rendimiento de cada fondo, se considera que el riesgo es menor. Aquellas operadoras con mayor variabilidad en el rendimiento de sus fondos presentan mayores riesgos. La volatilidad (o riesgo) en los réditos netos de las OPC varía de un mínimo de ±1,2% (Popular Pensiones) hasta ±2,2% (BN Vital). El mejor rendimiento neto promedio de los últimos dos años lo presenta el fondo de la CCSS OPC. Aunque el rendimiento bruto de las inversiones de esta operadora no es mayor, la operadora cobra solo un 6% de comisión sobre rendimientos y ninguna comisión sobre aportes lo que favorece la ganancia neta obtenida. La operadora con el menor rendimiento anual neto promedio es Popular Pensiones (2,37%); misma que presenta la menor volatilidad. El primer gráfico muestra la relación entre el rendimiento y el riesgo (volatilidad) de cada OPC. Las operadoras pueden clasificarse en cuatro cuadrantes. Algunas operadoras (Popular Pensiones) tienen bajo rendimiento y bajo riesgo. Otras, al contrario generan altos rendimientos pero con mayor volatilidad (CCSS, Vida Plena, BAC San José). Tres operadoras (BN Vital, INS Pensiones e Interfin-Banex) muestran mayor volatilidad con rendimientos netos menores al promedio. Tanto el rendimiento y el riesgo de la operadora del Banco de Costa Rica, BCR Pensiones, se ubican en un nivel intermedio del mercado. Las diferencias exhibidas en los rendimientos que pagan las operadoras que tienen una estructura de comisiones idéntica, se debe al tipo de títulos en que invierten (según sector) y los plazos de los mismos. Más información. La Supen prepara información mensual sobre el desempeño de las distintas OPC para que los trabajadores tengan mayores criterios al momento de afiliarse a alguna de estas empresas. Lo anterior debido a que la información disponible es insuficiente para que el afiliado puede realizar un análisis de largo plazo del comportamiento de los dineros cotizados al fondo. Javier Cascante, superintendente de pensiones, dijo que se está preparando un nuevo estado de cuenta, en el que además de los rendimientos nominales se incluya el real y el efecto que tiene el cobro de comisiones. Esto debido a que cada afiliado debe saber que la ganancia neta que obtenga dependerá de la estructura de comisiones y del desempeño real del fondo. Los supuestos Análisis de Supen Para el análisis, la Superintendencia de Pensiones (Supen) supuso que los trabajadores cotizan mensualmente un 4,25% de su salario a un fondo de pensión complementaria obligatoria y a la misma operadora, durante 35 años. Además, definió que la ganancia real neta es la rentabilidad promedio que generaron en los últimos 24 meses los fondos de pensiones, descontada la inflación y las comisiones. También, consideró la estructura de comisiones de cada operadora, en la que el máximo que pueden cobrar por ley es un 4% sobre los aportes y un 8% sobre los rendimientos obtenidos. La inflación utilizada es la de los últimos 24 meses. Las comisiones BAC San José OPC. Cobra un 4% sobre aportes y un 8% sobre réditos. Vida Plena. Aplica un 3,75% y un 8%, sobre aportes y rendimientos, respectivamente. BCR Pensiones. Aplica una comisión del 2% sobre los aportes y del 6% sobre los réditos. Similares. Interfin Banex OPC, INS Pensiones y BN Vital tienen un esquema de comisiones similar, un 4% en aportes y un 8% sobre rendimientos. Popular Pensiones. Cobra un 2,50% y un 8% sobre aportes y rendimientos respectivamente. CCSS OPC. Tiene un esquema de 6% sobre rendimientos y no cobra sobre los aportes que realizan los afiliados. Uso. Los recursos obtenidos por las comisiones, las OPC los utilizan para financiar sus costos.