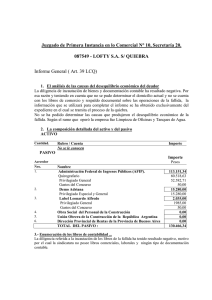

PRESENTA INFORME GENERAL-

ACOMPAÑA DISKETTE

Sr. Juez:

Ignacio Víctor Kaczer, Síndico, manteniendo el domicilio

constituído en Av. Callao 441, piso 17 D, en autos “ ARSOTUR

S.R.L. S/ SU QUIEBRA” , a V.S. digo:

Que vengo en legal tiempo y forma a presentar el informe

general, según lo dispone el artículo 39 de la Ley 24.522,

acompañando el diskette respectivo

.

1) Análisis de las causas del desequilibrio

económico del deudor.

Se hace constar que la fallida no se ha presentado en estas

actuaciones a estar a derecho, por lo que esta sindicatura no cuenta con

documentación de la empresa.

Por lo expuesto, no es posible expedirme sobre las causas del

desequilibrio económico.

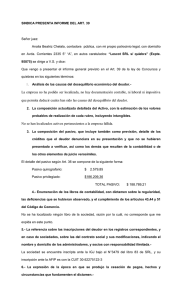

2) Composición actualizada y detallada del

activo, con la estimación de los valores probables de

realización de cada rubro, incluyendo intangibles.

De acuerdo con las contestaciones de los

oficios librados oportunamente en estas actuaciones, la

fallida no tiene bienes registrables a su nombre.

La sociedad no presentó el detalle de su

patrimonio, y hasta el momento

no se ha determinado en el

proceso la existencia de otros bienes.

3) Composición del pasivo, que incluye

también, como previsión, detalle de los créditos que el

deudor denunciara en su presentación y que no se hubieren

presentado a verificar, así como los demás que resulten de la

contabilidad o de otros elementos de juicio verosímiles.

Al no contar con documentación de la fallida,

el pasivo se limita al crédito verificado por V.S. en

oportunidad del art.36 LCQ, que asciende a la suma de $ 7.365

con carácter de quirogrfario.

Se hace constar que esta acreencia corresponde a los peticionantes de la

quiebra: Sres. Antonio Managó y Carmen Bassedas de Managó.

Se

hace

constar

asimismo

que

–con

posterioridad a la insinuación del crédito- se ha manifestado

conformidad con el avenimiento.

No tengo conocimiento de otros compromisos que

puedan incrementar el pasivo de la fallida.

4) Enumeración de los libros de

contabilidad,

con

dictamen

sobre

la

regularidad,

las

deficiencias que se hubieran observado, y el cumplimiento de

los artículos 43, 44 y 51 del Código de Comercio.

La fallida no acompañó los libros

rubricados, no siendo posible expedirme sobre este punto.

5)

La

referencia

sobre

las

inscripciones del deudor en los registros correspondientes y,

en caso de sociedades, sobre las del contrato social y sus

modificaciones, indicando el nombre y domicilio de los

administradores y socios con responsabilidad ilimitada.

a) La sociedad se constituyó el 3 de diciembre de 1984 y fue

inscripta con fecha 28 de diciembre de 1984, bajo el

número 6381 del Libro 85 de S.R.L., con el nombre inicial

de SYNCRO EMPRESA DE VIAJES Y TURISMO S.R.L.

Sus socios fueron: Pura Rosa Maria Parodi y Carlos Evald

Arnold, siendo éste último designado socio gerente.

El domicilio se estableció en Pueyrredón 2449 2º “ B” .

Capital Social : $a. ( pesos argentinos) 200.000,

divididos en 200.000 cuotas de $a. 1.- cada una. Los socios

suscribieron el capital por partes iguales.

Cabe hacer notar que como el plazo de duración se

estableció en 20 años a partir de la inscripción, la sociedad

sería de plazo vencido, ya que

venció con fecha 28 de

diciembre de 2004.

b) El

29 de mayo de mayo se inscribió el cambio de

denominación , llamándose a partir de ese momento “ ARSOTUR

EMPRESA DE VIAJES Y TURISMO S.R.L.”

c) El 14 de febrero de1989 se inscribió la cesión de cuotas

sociales y modificación de cláusulas.

La Sra. Pura Rosa María Parodi cedió al Sr. Juan Pedro

Sosa , las 100.000 cuotas sociales de su propiedad

designándoselo socio gerente.

d) El 29 de diciembre de 1995

se realizó la última

inscripción en la Inspección General de Justicia.

Se cedieron cuotas sociales y realizaron reformas. A

resulta de las mismas, el capital social quedó distribuido de

la siguiente manera:

María Teresa Alicia Astinza: 385 cuotas sociales;

Pedro Ruiz Castellanos : 65 cuotas sociales;

Nicolás Alejandro Delgado : 50 cuotas sociales.

Se designó gerente a la Sra. Astinza.

Por lo dicho anteriormente, encontrándose

vencido el contrato social,

los socios con responsabilidad

ilimitada son:

1) María Teresa Alicia Astinza, L.C. Nº 5.626.657, domicilio constituido

en autos, Tucumán 716 piso 2º “D”, Capital Federal

2) Juan Pedro Ruiz Castellanos Graciano, D.N.I. 12.157.645, Puna

3541, Capital Federal;

3) Nicolás Alejandro Delgado, D.N.I. Nº 16.430.513, Arenales 3485,

Florida, Provincia de Buenos Aires.

La Sra. María Teresa Alicia Astinza,

denunció en autos que –con fecha 10 de febrero de 2000— se

cedió las cuotas sociales a los Sres. Carlos Damián

Battaglini, D.N.I. 24.422.646, con domicilio en Goleta

Maldonado 5997, Capital Federal y Daniel Santiago Bandini.

D.N.I. 26.468.132, domiciliado en Calle 27 esquina calle 10

nº 711,City Bell, La Plata, Provincia de Buenos Aires en

partes iguales del capital.

Dicha cesión no fue inscripta ante la

Inspección General de Justicia, por lo que no tendría efectos

respecto de terceros.

6) Expresión de la época en que se produjo la

cesación de pagos, hechos y circunstancias que fundamenten el

dictamen.

Al no contar la sindicatura con

documentación de la fallida, debe tenerse en cuenta la

documentación arrimada en oportunidad del art. 32 LCQ, por lo

que estimo como fecha real de inicio del estado de cesación

de pagos el día 3 de mayo de 2001 --fecha de recepción de la

Carta Documento que dio origen al posterior pedido de

quiebra.

Pero en virtud de las disposiciones del

art.. 116 LCQ

se fija como fecha de cesación de pagos el

día 18 de marzo de 2003 (esto es, dos años antes del decreto

de quiebra).

7) En caso de sociedades, debe informar si

los socios realizaron regularmente sus aportes, y si existe

responsabilidad patrimonial que se les pueda imputar por su

actuación en tal carácter.

La falta de los libros contables

permite responder a lo solicitado en este punto.

no

8) Enumeración concreta de los actos que se

consideren susceptibles de ser revocados, según lo disponen

los artículos 118 y 119.

La

sindicatura

no

ha

advertido

la

existencia de actos susceptibles de ser revocados hasta el

momento,

denunciando

eventualmente

cualquier

acto

que

advierta en el futuro.

9)

Opinión

fundada

respecto

del

agrupamiento y clasificación que el deudor hubiere efectuado

respecto de los acreedores.

Este punto no es aplicable a la quiebra.

10) Deberá informar, si el deudor resulta

pasible del trámite legal prevenido por el Capítulo III de la

ley 25.156, por encontrarse comprendido en el artículo 8° de

dicha norma.

Este punto no es aplicable al presente

proceso.

Liquidación del arancel percibido.

Se presentó 1 acreedor que abonó el arancel

$ 50.- (previsto por el art.32 lCQ).

Se deja constancia que se ha abonado la

suma de $ 60.- en diligenciamientos de oficios ley 22.172.

de

Informa.

Por último, informo a V.S. que en el día de la fecha se ha

enviado

digitalmente

el

presente

escrito

a

[email protected]

Por lo expuesto solicito :

1º. Se tenga por presentado el informe general (art. 39 LCQ)

en legal tiempo y forma.

2º. Se tenga presente lo demás expuesto que,

SERÁ JUSTICIA

0

0