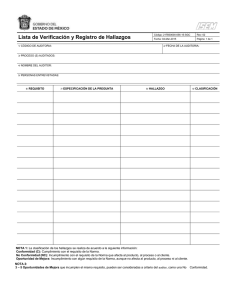

diagnostico del sistema de control interno

Anuncio