¿QUÉ ES UN “ESCROW”? - Title Security Agency

Anuncio

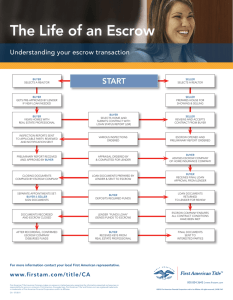

¿QUÉ ES UN “ESCROW”? Como comprador o vendedor, usted quiere asegurar que todas las condiciones de su venta se hayan cumplido antes del intercambio de propiedad o dinero. La definición técnica de una “Escrow” es: una transacción en la cual una parte participa en la venta, traspaso o arrendamiento de bienes raíces o bienes muebles con otra persona que entrega un documento escrito, dinero u otros artículos de valor a una tercera persona, llamado agente de “Escrow” o tenedor de plica. La tercera persona retiene el dinero o artículos para el desembolso al ocurrir un evento específico o cumplimiento de alguna condición específica. En términos simples, el tenedor de “Escrow” lleva a cabo las instrucciones de las partes principales en manera imparcial. Esto incluye recibir fondos y documentos necesarios para cumplir con estas instrucciones, completar u obtener los formularios requeridos, así como encargarse de la entrega final de todos los artículos a las partes propias, al finalizar debidamente el proceso de “Escrow”. Al tenedor de “Escrow” se le debe proveer la información necesaria para el cierre de la transacción. Esto podría incluir documentos del préstamo, declaraciones de impuesto, seguro contra incendio y otras pólizas de seguro, condiciones de venta, tipo de financiamiento obtenida por el comprador, y solicitudes para servicios particulares que se pagarán con fondos de la “Escrow” . Si la transacción depende en un nuevo arreglo de financiamiento, es la responsabilidad del comprador o su agente de hacer los arreglos necesarios. La documentación del nuevo convenio para el préstamo debe estar en las manos del tenedor de “Escrow” antes que se lleve a cabo el traspaso de la propiedad. Un agente de bienes raíces puede asistir en localizar instituciones apropiadas que hacen préstamos. Cuando se hayan llevado a cabo todas las instrucciones de “Escrow”, el cierre se puede efectuar. A estas alturas del proceso, se obtienen las firmas de las partes, se reúnen todos los fondos pendientes y cuotas tal como prima de seguro, comisión de bienes raíces, cargos para la inspección de termitas (plagas), etc., se pagan. Luego, el Título de Propiedad es transferido conforme a las condiciones de “Escrow” y las pólizas apropiadas de seguro se efectúan oficialmente. ¿QUÉ ES SEGURO DE TITULO? El Seguro de Título se distingue particularmente por ser la única forma de seguro que se haya concebido en Estados Unidos. Se dice que el seguro de título existía alrededor del año 1853 en este país. El seguro de título es un contrato que protege al propietario contra pérdidas que resultan a través de defectos en el título de bienes raíces del propietario. Si el título se puede asegurar, la compañía garantiza protección al propietario contra cualesquier pérdidas debido a defectos en el título o, gastos incurridos en la defensa legal del título—hasta el monto o responsabilidad de la póliza del seguro actual. Por lo general, el monto de la póliza es el precio que se pide en la compra de la propiedad. El concepto del seguro de título es que idealmente, no se toman riesgos. Esta creencia surge porque la póliza no se entrega hasta que se haya hecho un análisis cuidadoso del título. Por lo tanto, el seguro de título realiza dos funciones: la primera es hacer una investigación eficaz del título; la segunda es de asegurar contra cualquier pérdida a causa de defectos en el título. Sin embargo, el seguro de título sí implica riesgos. Puesto que la exactitud de investigación de títulos es el principio fundamental de una exitosa empresa de seguro de título, y puesto que investigaciones eficaces son clave en hacer negocio, el manejo de seguro de título ahora se enfoca en Title Plants (Listado/Registro). Estas plants (Listado/Registro) contienen el historial de la Oficina del Catastro del Condado, que describe la historia del título de cualquier parcela de terreno. Además, el Listado/Registro de Título contiene una relación de investigaciones y analices de títulos que se han hecho anteriormente. En resumen, el Listado/Registro de Título contiene un historial conciso de información relevante, para permitir que los técnicos capacitados realicen investigaciones de título en manera breve y eficaz, así como ofrecer su Póliza de Seguro de Título. PROVEEDOR DE SERVICIOS DE TÍTULO Las Distintas Formas de Recibir Título en Arizona Arizona es un estado donde existen y rigen leyes respecto a bienes mancomunados. Hay una suposición estatuaria que toda propiedad adquirida por una pareja es propiedad mancomunada. ■ PROPIEDAD MANCOMUNADA: Propiedad mancomunada es una forma de concederle derechos propietarios (titularidad) únicamente a personas casadas. Al fallecer uno de los cónyuges, el interés del difunto pasa mediante un testamento o sucesión intestada. ■ PROPIEDAD MANCOMUNADA CON DERECHO DE SUPERVIVENCIA: La herencia de propiedad mancomunada con derecho de supervivencia la puede retener el esposo o la esposa, cuando se establece en términos claros en el documento otorgando derechos a la propiedad. Al fallecer uno de los cónyuges, los derechos de la herencia (propiedad), los adquiere el cónyuge sobreviviente; luego se registra una Declaración Jurada Terminando el Derecho de Supervivencia, junto con una copia certificada del Acta de Defunción. ■ TENENCIA EN COMÚN CON DERECHO DE SUPERVIVENCIA: Tenencia en común es una forma de concederle derechos (titularidad) del inmueble a la persona superviviente. Titularidad al inmueble se puede adquirir por dos o más personas. Si una pareja adquiere titularidad mediante tenencia en común con derecho de supervivencia, la pareja está específicamente obligada a aceptar la tenencia en común para evitar la suposición legal de propiedad mancomunada. ■ TENENCIA EN COMÚN: Una forma de copropiedad cuando las partes no tienen derechos de supervivencia y cada uno es dueño de interés indivisible específico en el título entero. Cada copropietario tiene título separado a su interés, y puede transferir su interés sin la participación de los otros copropietarios. ■ ÚNICO Y SEPARADO: Bienes raíces que le pertenecen a un cónyuge antes de casarse o aquellos adquiridos después de casarse en forma de regalo, legado, linaje o intento explícito. Si una persona casada recibe título como propiedad única y separada, su esposa(o) debe ejecutar una escritura de renuncia. ■ CORPORACIÓN: El título se puede tomar en el nombre de la corporación con tal que la corporación es debidamente constituida y goza de buena reputación en el estado (localidad) donde fue constituida. ■ SOCIEDAD COLECTIVA: El título se puede tomar en el nombre de una sociedad colectiva debidamente constituida y de acuerdo con las leyes del estado (lugar) donde fue constituida la sociedad colectiva. Una sociedad colectiva se define como una asociación voluntaria entre dos o más personas que fungen como copropietarios en un negocio con fines lucrativos. ■ SOCIEDAD LIMITADA: Una asociación de dos o más individuos de acuerdo con las leyes de Arizona u otro estado en el país, constituida por uno o dos socios limitados. Un certificado denominado sociedad limitada debe estar registrado en la Oficina del Secretario del Estado. ■ SOCIEDAD DE RESPONSABILIAD LIMITADA: Una sociedad de responsabilidad limitada constituida por dos o más individuos de acuerdo con las leyes de estado de Arizona, u otro estado. Una sociedad de responsabilidad limitada funciona muy semejante a una sociedad colectiva y está protegida de igual manera como una corporación. Una sociedad de responsabilidad limitada en Arizona debe estar registrada con el estado de Arizona. Este documento se preparó sólo con el propósito de informar. Cada forma de tomar título tiene ciertas consecuencias respecto a impuestos y su legalidad. Por consiguiente, aconsejamos que procure la consulta de su abogado o de un contador público titulado, para determinar cuál sería la manera más apropiada para proseguir. LA VIDA DE UN “ESCROW” Proceso en el Trámite de “Escrow” 1. ▪ ▪ ▪ ▪ ▪ ▪ Apertura de “Escrow” - Elementos que se requieren para la apertura de una “Escrow” Contrato de Compraventa legalizada Cheque de arras (depósito de garantía, pago de enganche) Copia del listado (inscripción) Información tocante al nuevo prestamista Información actual respecto al arreglo para asumir y pagar el préstamo Formulario de cotización (cálculo de los costos) 2. Preparación de “Escrow” ▪ ▪ ▪ Cheque de buena fés depositado por agente de “Escrow” Agente de “Escrow” solicita informe preliminar de título, del Departamento de Título Agente de “Escrow” solicita información sobre arreglo para asumir y pagar el préstamo, información tocante a la asociación de propietarios de vivienda, etc. 3. Revisión de Título ▪ ▪ ▪ Investigación de propiedad en el registro público para comprobar que está libre de gravámenes Se investigan la propiedad y las partes por el Inspector de Título Informe preliminar de título es redactado y enviado al Oficial de “Escrow”, Agentes, Vendedores y Compradores 4. Preparación del Cierre de “Escrow” ▪ ▪ ▪ ▪ Oficial de “Escrow” recibe informe preliminar de “Escrow” y es revisado para identificar anomalías (irregularidades), tales como gravamen por impuestos no pagados, juicios, gravámenes registrados y no revelados, discrepancias en la descripción legal, impuestos atrasados, problemas con acceso, etc. Oficial de “Escrow” avisa a Agentes si se requiere información adicional para exonerar cualquier irregularidad revelada por el Informe Preliminar de Título Oficial de “Escrow” hace los preparativos para el Cierre Al recibir la información, el Oficial de “Escrow” continúa con el proceso a continuación—si es necesario—de acuerdo con el Contrato Compraventa: Proceso en el Trámite de “Escrow” --Informe sobre Plagas (termitas) --Seguro de Riesgo para Comprador --Información respecto a pago completo --Costos de Reparación --Póliza de Seguro para Propietario del hogar --Paquete de Nuevo Préstamo --Información para asumir préstamo --Garantías LA VIDA DE UN “ESCROW” ▪ ▪ ▪ ▪ ▪ 5. Tiempo para completar el trámite de título—documentos en torno al préstamo se reciben y el Oficial de “Escrow” revisa el archivo para el acuse de recibo y avisa a agentes de los fondos (si los hay) que se necesitan para el Cierre Oficial de “Escrow” establece citas con el Vendedor y Comprador para el Cierre Aconseja a todas las partes firmando el documento que presente una foto oficial emitida por alguna agencia gubernamental, tal como licencia para manejar, pasaporte, etc. Avisa al Comprador que presente un cheque de cajero o fondos enviados electrónicamente para el Cierre Avisa al Vendedor que conforme al Contrato Compraventa, debe presentar el número de Seguro Social al Oficial de “Escrow” Ejecución de Documentos ▪ El Vendedor y Comprador se reúnen con el Oficial de “Escrow” para firmar todos lo documentos 6. Fondos del Prestamista ▪ ▪ Después que todas las partes han firmado los documentos necesarios, el Oficial de “Escrow” devuelve el paquete al nuevo prestamista para revisión, aprobación y distribución de fondos El prestamista suministra el préstamo y el cheque del prestamista o los fondos transmitidos electrónicamente se envían al Oficial de “Escrow” para procesarse 7. Fecha de Registro ▪ ▪ Después que el Oficial de “Escrow” recibe todos los fondos necesarios y se confirma que todos los fondos se han Recolectado los documentos originales se envían a la Oficina del Catastro para registrarse. Cuando se hayan firmado todos los documentos, el Oficial de “Escrow” avisa a los Agentes 8. Distribución de Fondos ▪ Toda disposición de fondos se hacen conforme a la Declaración del Arreglo 9. Pólizas Emitidas ▪ ▪ El Comprador recibe la Póliza de Seguro del Título Propietario El Nuevo Prestamista recibe la Póliza de Préstamo ALTA (Asociación Americana De Títulos de Propiedad, por sus siglas en inglés) LA VIDA DE UN “ESCROW” 1 Apertura de Escrow Se Emiten Las Polizas 2 Procesando el Escrow 3 9 El Desembolso De Fondos Examinacion del Titulo 4 8 Preparacion del Cierre de Escrow Registro Publico 7 Los Fondos Del Prestamista Ejecucion De Los Documentos 6 5 11. Traslado de estructura residencial debido a que se extiende a otra Propiedad o terreno (derecho de usar terreno) servidumbre, o está en violación de la restricción indicada en el Plan B, o ley actual respecto a zonificación. 12. Póliza preparada en palabras claras y sencillas. 13. Cobertura (protección) automática sobre inflación que aumenta monto de póliza hasta el 150% (ciento cincuenta). 14. Violación de reglamentos respecto a permiso de construcción/zonificación por dueños anteriores. 15. Cobertura respecto a violaciones de ciertas Leyes de Fraccionamiento. 16. Violaciones por los dueños anteriores en torno al convenio restrictivo. 17. Cobertura adicional en cuanto a acceso. 18. Protección sobre inconsistencias en el mapa. 19. Daños estructurales durante extracción de minerales. 20. Intrusión después de haberse firmado la póliza. 21. Fraude después de haberse firmado la póliza. 22. Cobertura respecto a fideicomiso activo. 23. Traslado involuntario (forzado) de estructuras existentes, incluso los muros lindantes y cercas, debido a intrusión a terreno contiguo. 24. Cargos adicionales por autoridad fiscal sobre bienes raíces por falta de aplicar impuestos antes de la fecha en que se firmó la póliza, debido a construcción o cambio en título de propiedad antes de la fecha vigente de la póliza. Favor de observar que la lista de coberturas previamente indicadas está sujeta a excepciones específicas al Título, Exclusiones, Condiciones y Estipulaciones tal como se exponen en cada formulario de la póliza. Condiciones especiales y deducibles son aplicables en algunas coberturas respecto a la Póliza de Seguro para Propietarios de Vivienda—ALTA (Asociación Americana de Títulos de Propiedad, por sus siglas en inglés). Cobertura de póliza está sujeta a cambio sin aviso previo, excepto cuando lo obliga el Departamento de Seguro de Arizona. ALTA—Seguro para Propietarios de Vivienda (existente 1-4 SFR—Casa para una Familia) Cargo adicional en el 10% Gravamen de retención para construcción o materiales completado antes de la fecha vigente, excepto cuando el asegurado ha consentido a lo mismo. 8. Gravámenes no registrados por la asociación de propietarios de vivienda. 9. Otras personas tienen derechos provenientes de arrendamientos, contratos, u opciones. 10. Alguien más tiene (derecho de usar terreno) servidumbre en su propiedad. ALTA Residencial (existente 1-4 SFR) 7. Extensión de Cobertura según ALTA Cargo adicional entre el 40-50% y Agrimensura Catastral Obligatoria 4. 5. 6. Alguien más tiene un interés registrado en su título. Un documento no es propiamente firmado, sellado, aceptado o entregado. Falsificación, fraude, coacción (restricción o acción ilegal ejercida sobre otra persona), incompetencia, incapacidad o engaño. Registro defectuoso de cualesquier documento. Título invendible (no se puede vender en el mercado actual). Falta de derecho de acceso (entrada/salida) a propiedad. Cobertura (Protección) Normal 1. 2. 3. TENENCIA EN COMÚN TENENCIA EN COMÚN CON DERECHO DE SUPERVIVENCIA PROPIEDAD MANCOMUNADA PROPIEDAD MANCOMUNADA CON DERECHO DE SUPERVIVENCIA PARTES Cualesquier número de personas. (Pueden ser esposos) Cualesquier número de personas. (Pueden ser esposos) Sólo esposo y esposa. Sólo esposo y esposa. DIVISIÓN Propiedad se puede divider en varias partes de interés —igual o desigual. Interés o parte de Propiedad debe ser igual. Interés o parte de Propiedad debe ser igual. Interés o parte de Propiedad debe ser igual. TÍTULO Cada copropietario tiene título legal separado a su interés indivisible. Solo hay un título para la propiedad entera. Título indica que es mancomunada. Cada interés o parte está separado pero manejado conjuntamente. Título indica que es mancomunada. Cada interés o parte está separado pero manejado conjuntamente. POSESIÓN Igualdad de derecho a posesión. Igualdad de derecho a posesión. Igualdad de derecho a posesión. Igualdad de derecho a posesión. CESIÓN DE DERECHOS El interés o parte de cada copropietario puede transferirse separadamente por su dueño. El interés o parte de cada copropietario puede transferirse separadamente por su dueño. El comprador solo puede obtener título completo de propiedad mancomunada. El comprador solo puede obtener título completo de propiedad mancomunada. ESTADO LEGAL DEL COMPRADOR El comprador se convertirá en arrendatario de tenencia común con los otros copropietarios. El comprador se convertirá en arrendatario de tenencia común con los otros copropietarios. El comprador solo puede obtener título completo de propiedad mancomunada. El comprador solo puede obtener título completo de propiedad mancomunada. Al fallecer el copropietario, su interés o parte pasa mediante testamento a sus legatarios ó herederos. No hay derecho de supervivencia. Al fallecer el copropietario, su interés o parte termina y no se puede enajenar por testamento. La propiedad le pertenece al sobreviviente por derecho. Al fallecer el copropietario, una mitad es posesión exclusive para el sobreviviente; otra mitad se le entrega al descendiente legatario por testamento ó por sucesión, al sobreviviente. Al fallecer el copropietario, su interés termina y no se puede enajenar por testamento. Los bienes pasan al sobreviviente fuera del juicio testamentario. Interés o parte del copropietario se puede vender en venta judicial para satisfacer al acreedor. El acreedor se convierte en arrendatario de tenencia comun. Interés o parte del copropietario se puede vender en venta judicial para satisfacer al acreedor. Tenencia en común se deshace, y acreedor se convierte en arrendatario de tenencia comun. Interés o parte de copropietario no se puede embargar y vender separadamente. La propiedad entera se puede vender en una venta judicial para satisfacer a los acreedores. Interés o parte de copropietario no se puede embargar y vender separadamente. La propiedad entera se puede vender en una venta judicial para satisfacer a los acreedores. Tribunal va a suponer tenencia en común si no especifica esposo y esposa. Debe especificar por escrito y ser aceptado. Tribunal no va a suponer tenencia en común. Suposición fuerte que la propiedad obtenida por el esposo y esposa es mancomunada. Debe especificar por escrito y ser aceptado. Tribunal no va a suponer tenencia en común. Las dos partes de propiedad califican para aumento gradual en base de impuesto en la fecha que falleció uno de los Cónyuges. MUERTE DERECHOS DEL ACREEDOR SUPOSICIÓN Este documento se preparó solo con el propósito de informar. Cada forma de tomar título tiene ciertas consecuencias respecto a impuestos y su legalidad. Por consiguiente, aconsejamos que procure la consulta de su abogado ó de un contador público titulado, para determiner cuál sería la manera mas apropiada para proseguir. LO QUÉ PUEDE ANTICIPAR AL CERRAR CONTRATO USTED ES EL COMPRADOR... ▪ LO QUE SE REQUIERE... CHEQUE DE CAJA: Debe presentarse al cierre de la transacción con un cheque de caja pagadero a Title Security Agency o, enviar los fondos necesarios electrónicamente. ▪ IDENTIFICACIÓN: Vamos a pedirle que nos muestre su cédula de identidad con una foto oficial emitida por alguna agencia gubernamental. ▪ EJECUCIÓN DE DOCUMENTOS: Su cita le tomará de 20 (veinte) a 40 (cuarenta) minutos y dependerá en la complejidad (dificultad en procesar) su inversión. USTED ES EL COMPRADOR... ▪ LO QUE SE REQUIERE... CHEQUE DE GANANCIAS: ∗ Su cheque se librará después del cierre de “Escrow” (depósito de garantía) y nunca se libra cuando se finaliza la transacción de documentos con su firma. ▪ ∗ Su cheque será de cuenta bancaria Título de Seguro emitido por un banco local. ∗ Puede recoger su cheque personalmente, enviar a alguien para que lo recoja, o solicitar que se le envíe por correo registrado. A veces podemos depositar el cheque directamente a su cuenta bancaria. Por lo general, este servicio es gratis y si prefiere esta opción conveniente, háganos saber. IDENTIFICACIÓN: Vamos a pedirle que nos muestre su cédula de identidad con una foto oficial emitida por alguna agencia gubernamental. ▪ EJECUCIÓN DE DOCUMENTOS: Su cita le tomará de 20 (veinte) a 40 (cuarenta) minutos y dependerá en la complejidad (dificultad en procesar) su inversión. USTED ES EL COMPRADOR... LO QUE SE REQUIERE... ▪ FIN DEL MES: Agradecemos su paciencia, particularmente si su cita está programada durante la última semana del mes. Favor de comprender que estamos obligados a fijar citas muy seguidas de otras, a fines de cada mes. Su patrocinio es importante y queremos que esté completamente satisfecho(a) con la calidad de nuestro servicio. ▪ INSTRUCCIONES RESPECTO A LA “ESCROW”: La información (instrucciones) que hemos preparado está diseñada para expresar lo mismo que contiene el Convenio Original de Compraventa, y sirve para explicarla de una manera diferente. En tanto que el Convenio de Compraventa es un acuerdo entre el comprador y el vendedor, las instrucciones de la “Escrow” deben concederle al Asente de Escrow, la autoridad para hacer los trámites del cierre; i.e., preparar el título de seguro, preparar la escritura y otros documentos necesarios. No debería haber ninguna información en sus documentos que contradiga a lo que se haya comprometido. CONSEJO PARA PROPIETARIOS EN LA VENTA DE SU CASA Por lo general, alguien interesado en comprar su casa, sólo tarda dos minutos en decidir si le gusta o no. Frecuentemente, la primera impresión es la que permanece en nuestras mentes. ¡Además, empiezan a formular una opinión antes de entrar por la puerta! He aquí unas recomendaciones prácticas que se han comprobado anteriormente, para hacer su hogar más atrayente. EXTERIOR—LIMPIAR, REPARAR, PINTAR • • • • Considere modificar el terreno alrededor de su hogar con jardinería ornamental, especialmente donde esté a primer vista. El césped (sacate) cortado y bien arreglado, ramaje (arbustos) podado y pasillos barridos y limpios, dejan buena impresión. Considere poner flores afuera y cerca de la entrada a la casa. Haga reparaciones a escalones rotos afuera. Dele una mano de pintura al buzón. COCINA • • • • La cocina es el lugar más importante en toda la casa. Asegure que refleje un ambiente vivo, atractivo. Si los mostradores están deslustrados, deles una mano de pintura e instale cortinas en colores vívidos. Limpie el caparazón del horno en la cocina. Retire cualquier electrodoméstico de los mostradores. Mostradores limpios hacen a la cocina aparecer más amplia y grande de lo que es. BAÑO • • • Haga reparaciones a llaves que gotean. Tenga toallas limpias en los baños. Si el agua en la tina y el fregadero (sink) no escurre debidamente, desatánquelos (límpielos). ÁREAS HABITABLES • • • • • Lave las ventanas. Reemplace cristales rotos. Reemplace alambreras rotas. Reemplace bombillos quemados. Asegure que todo interruptor (switch) funcione. Cuando su casa se exhiba a personas interesadas en comprar: • • • • • Asegure que la casa tenga buen olor; prenda una vela o queme un potpourrí (mezcla de pétalos secos y especias para perfumar una habitación). Procure de tener el mostrador y fregador limpio, sin trastes sucios. Deje las cortinas y persianas abiertas o corridas; esto hace a las habitaciones aparecer más amplias. Durante la exhibición, procure que la casa esté bien alumbrada. Preguntas directas que reciba respecto a la inspección de su casa, diríjalas a su REALTOR© (corredor de bienes raíces, que se especializa en la compra y venta de viviendas), para aprovechar su experiencia en vender casas. COMPRAR ALQUILAR 1. Sería excelente oportunidad para deducir los costos en la declaración de impuestos sobre ingresos. 1. No podrá deducir los costos en la declaración de impuestos sobre ingreso. 2. Sus gastos de vivienda podrían permanecer igual. 3. Podrá usar, decorar, hacer cambios estructurales y disfrutar de su hogar a su gusto. 4. El valor de su hogar aumentará a la par con los derechos de propiedad. 5. No estará a la merced de su arrendador. 6. Tendrá un verdadero hogar, no un lugar temporal donde vivir. 2. La renta puede variar en cualquier momento. 3. Debe obtener permiso para hacer cambio a la casa donde reside. 4. No tendrá oportunidad para acumular derechos de propiedad (valor e interés). El capital que invierte desaparece permanentemente. 5. Puede ser desalojado o engañado a firmar un contracto de arrendamiento. 6. Su situación respecto a vivienda siempre será temporal.