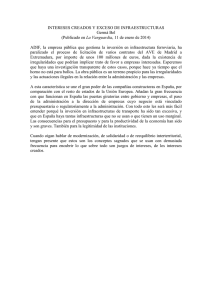

Informe final sobre irregularidades en créditos del

Anuncio