T E S I S

Anuncio

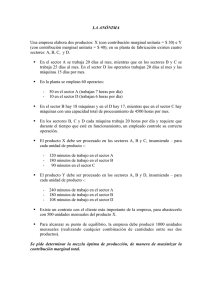

INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Maestría enAdministración de la Construcción MÉTODO PARA DETERMINAR ELPUNTO DE EQUILIBRIO PARA LAEMPRESA CONSTRUCTORA. T E PARA OBTENER MAESTRO DE P R E S EL EN LA S I S GRADO DE: ADMINISTRACIÓN CONSTRUCCIÓN E N T A : ING.JOSÉJORGEABRILHOYOS ESTUDIOS CON RECONOCIMIENTO DEVALIDEZ OFICIAL, POR LA SECRETARÍA DEEDUCACIÓN PÚBLICA, CONFORME ALACUERDO No. 00954061, DEFECHA 7DEMARZO DE 1995. HERMOSILLO, SONORA. MARZO DEL2003 1 Aclamen al señor, tierra entera, sirvan al Señor con alegría, 2lleguen a él con cantares degozo. 3 Sepan que el Señor es Dios: él nos creó, a él pertenecemos somos su puebloyovejasdesu aprisco. Salmo100,1-3 AMlESPOSA BEATRIZALICIAQUECONSU PACIENCIACONTRIBUYOAMISLOGROS. A MIS HIJOS: JOSÉ, BEATRIZ MARIA Y JORGE,ELLOSSONELPRINCIPALMOTIVO DEMISUPERACIÓN. A Ml MAMA Y HERMANA: C. ELOÍSA Y MARGOT E. QUE SIEMPRE ESTÁN PENDIENTESDE MI. A MIS SUEGROS: DOÑA BEATRIZ Y DON ENRIQUE QUE ME HAN APOYADO EN TODOMOMENTO. AL SEÑOR INGENIERO RUBÉN SERGIO GRIJALVA PERALTAAMIGOQUEMEDIOEL SOPORTE PARA LA OBTENCIÓN DEL GRADO. A MIS COMPAÑEROS Y MAESTROS QUE CON SU AMISTAD Y GANAS DE MEJORAR FORMARON UNAMBIENTE IDEAL PARA EL ÉXITO. ÍNDICE CAPITULOI INTRODUCCIÓN 1.1 PROBLEMA DE INVESTIGACIÓN INJUSTIFICACIÓN 1.3 OBJETIVOS Pag. 1 2 3 CAPITULOII MARCO TEÓRICO 2.1ANÁLISIS COSTO-VOLUMEN-UTILIDAD 4 2.1.1 OBJETIVO DELEQUILIBRIO 4 2.1.2 PUNTO DE EQUILIBRIO POR UNIDAD 5 2.1.3 MÉTODOS DE ESTADO DE RESULTADOS 7 2.1.4 MÉTODO DE FORMULA OALGEBRAICO 7 2.1.5 MÉTODOGRÁFICO 8 2.1.6 PUNTO DE EQUILIBRIO ENPESOS 10 2.1.7 REPRESENTACIÓN DELA RELACIÓN COSTO-VOLUMEN-UTILIDAD 11 2.1.8 LIMITACIONES DLANÁLISISCOSTO-VOLUMEN-UTILIDAD 12 2.1.9ANÁLISIS DESENSIBILIDAD 14 2.1.10PUNTO DE EQUILIBRIO CONMEZCLA DEPRODUCTOS 15 CAPITULOIII MÉTODO 3.1TIPO DEESTUDIO 3.2 HIPÓTESIS 3.3 MODELO OPERACIONAL DELASVARIABLES 3.4 DESCRIPCIÓN DELASVARIABLES 3.5 DISEÑO DELA INVESTIGACIÓN 17 17 17 18 18 CAPITULOIV DESCRIPCIÓN DE LOSCOSTOS E INGRESOS 4.1 COSTOS FIJOS 4.2 COSTOSVARIABLES 4.3 COSTOS TOTALES 4.4 INGRESOS 19 20 20 20 CAPITULOV MUESTREO 5.1TIPO DEMUESTREO 5.2 UNIVERSO MUESTRAL 5.3TAMAÑO DE LAMUESTRA 5.4 CUESTIONARIO 5.5 GRÁFICA DERESULTADOS 5.6 INTERPRETACIÓN DERESULTADOS 21 21 21 23 28 29 CAPITULOVI MODELOS GENERALES PARA ESTABLECER EL PUNTODEEQUILIBRIO Y EJEMPLOS DE APLICACIÓN 6.1 PARA UNPROYECTO ENPARTICULAR DE LAEMPRESA 6.2 PARA MEZCLA DEPROYECTOS DE LA EMPRESA 6.3 DETERMINACIÓN DEL PUNTO DEEQUILIBRIO DELAEMPRESA PARA UNAÑO ESPECIFICO 6.4 EJEMPLOS DEAPLICACIÓN 6.4.1 EJEMPLO DEAPLICACIÓN PARA UNPROYECTO ENPARTICULAR 6.4.2 EJEMPLO DEAPLICACIÓN PARA MEZCLA DEPROYECTOS RESUMEN RECOMENDACIONES YCONCLUSIONES BIBLIOGRAFÍA 30 32 34 35 35 38 49 51 53 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN CAPITULOI INTRODUCCIÓN 1.1 PROBLEMADEINVESTIGACIÓN: Actualmente la industria de la Construcción a nivel nacional requiere de un mayor control administrativo con menor personal,esto se lleva a cabo mediante el usodetecnologíaactualizacióndeherramientasadministrativas,contables,métodos más prácticos; Personal mas capacitado que reduzcan los costos, aumenten el rendimiento y mayor calidad, para hacer frente a los tiempos de globalización de competencia yretos mayores;estotrae consigo lagran necesidaddeadecuarnosa los cambios y de enfrentar con mayor eficiencia los obstáculos que se nos presenten. En el estado de Sonora y particularmente en Hermosillo existe gran numero de empresas constructoras la mayoría enfrentan problemas administrativos sobre todo de tipo financieros esto es debido a la época actual, en la cual no existen los suficientes créditos bancarios lacualcrea pocaofertadetrabajo loquetraemenor respuesta depago,menor posibilidad deconseguir crédito (siesqueseobtiene)en simuchosfactoresaenfrentaryentreunodeellosestaelgranretodesabercuanto eselvolumendeventaquesedeberealizarparapagarlosgastosenqueseincurre enlaempresa paraquedeesemodotengamos lacertidumbre dequeseobtendrá utilidadosedeberedoblaresfuerzosparasalirconutilidad,estoesdifícildesaberlo, ya que generalmente el personal que lleva la contabilidad lo enfoca a obtener la contabilidad fiscal,nopudiéndose obtener deesamanera la informaciónnecesaria, porlocualserequiere dellevarunacontabilidadquenosproporcionelosdatospara sabercontrolareseresultadonecesarioenlasempresasqueeselllamadopuntode equilibrio también llamado punto neutro. En esto consistirá el estudio que presentaremos. Aquí veremos los pasos a seguir para poder obtenerlo, los datos importantes con los que debemos contar, el mecanismo para saber que sucede si 1 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN aumentandeterminadoscostos, saberqueconsecuencias traerásilautilidaddeun proyecto determinado lo aumentamos odisminuyéramos aun rangode porcentaje dado, ensi podremos obtener uncontroldel proyecto(s) quefacilitara enlastomas dedecisiones. 1.2 JUSTIFICACIÓN ECONOMÍA: El saber que volumen de ventas debo obtener para poder empezar a tener utilidades es de vital importancia porque da la información de un indicador mínimo a alcanzar para notener perdidas y apartir de ese indicador nos retiramos de la zona de peligro para nuestra empresa ello nos entrega mayor utilidad lo que traemejorresultadodesdeelpuntodevistaeconómico. SOCIAL: Al tener una empresa que obtiene utilidades se tiene mayor probabilidad queestaempresa perdurepormastiempoyelpersonalquelaboraenellaserámás estable hablando desde un punto de vista económico, por tener mas seguro su fuente de trabajo, es más permanente; quizá llegue a crecer y dar trabajo a mas personalmasfamiliassebeneficiarandeesaempresaconstructora^ 2 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 1.3OBJETIVOS: GENÉRICO: Determinar el modelo general para establecer el punto de equilibrio en los proyectos de una empresa constructora. (Caso ciudad de Hermosillo, Sonora, México.). ESPECIFICO: • Determinarelpuntodeequilibrio. • Servir como referencia para la toma de decisiones y control de gastos en la empresa constructora • Incrementarelrendimientoeconómicodelaempresa alconstructor. 3 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN CAPITULO II MARCOTEÓRICO 2.1 ANÁLISIS COSTO-VOLUMEN-UNIDAD INTRODUCCIÓN: El análisis costo-volumen-utilidad o análisis de punto de equilibrio es una herramienta muy útil para las funciones administrativas de planeación y toma de decisiones. En virtud de que este análisis muestra la relación que existe entre costos, precios y volumen (cantidades vendidas), es fuente de información de toda la entidadensuconjunto. Pormediodelanálisiscosto-volumen-utilidad esposibledeterminarélnumero de unidades que deben venderse en el punto deequilibrio; esdecir, él numero de unidadesquelacompañíadebevender paraquenoexistautilidadniperdidaopara que el ingreso por la venta de esas unidades sea igual al costo de producirlas. También medianteesteanálisis es posibledeterminar el impactodeunaumento en los precios sobre la utilidad de la empresa. Es importante mencionar que, adicionalmente, mediante este análisis, la administración puede realizar otros estudiosllamadosanálisisdesensibilidad. 2.1.1 OBJETIVOS DELPUNTODEEQUILIBRIO Elanálisisdecosto-volumen-utilidad tienecomoobjetivosfundamentales: • Determinar atravésdedistintos métodos elvolumen deproducciónenel cuallaempresaalcanzaacubrirsuscostostotales. 4 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN • Realizar el análisis marginal para determinar la utilidad o perdida que se obtieneporcambiosenelniveldeproducción,conayudadefórmulas,sin tener que preparar numerosos Estados de Resultados bajo diferentes escenarios. • Servir de soporte para el análisis de presupuestos y así contribuir en el procesodeplaneaciónycontrol. • Llevar acabo el análisis de sensibilidad para facilitar la función de planeación. • Hacer un análisis que permita determinar el nivel de producción que se requiereparaalcanzar unautilidaddeseada. • Conocer la utilidad o perdida que resultade producir determinada mezcla de productos, así como, determinar la mezcla que se requiere para alcanzarlautilidadobjetivo. 2.1.2 PUNTODEEQUILIBRIO ENUNIDADES Debido a que el principal interés de la administración en la función de planeaciónesconocerelimpactoenlosingresos,gastosyutilidadesqueocasionan los cambios enlosvolúmenes de producción, lo primero que debedeterminar esla cantidaddeequilibriodelaempresadeterminadaenunidadesfísicas. Existentresmétodosparadeterminar lacantidaddeequilibrio,queson: • MétododeFormulaoAlgebraico • MétododeEstadodeResultado • MétodoGráfico Para determinar con mayor exactitud la cantidad de equilibrio, la administración debe hacer una serie de consideraciones previas a la aplicación decualquieradelostresmétodosanteriores: 5 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN • La primera consiste en determinar lo que se va a considerar como una unidad;estodependerá deltipodeempresa de quesetrate (debieneso servicios)ydeltipodeproductosquevenda. • La segunda decisión importante que debe tomar la administración de la empresa se refiere ala separación detodos los costosensus elementos fijosyvariables. • Además,esdegranimportanciaquelaadministracióntengapresenteque elanálisiscosto-volumen-utilidad esunaherramienta útilenlaplaneación; sin embargo, no puede ofrecer absoluta precisión, ya que se basa en ciertas condiciones o supuestos que pocas veces pueden realizarse por completoenlapractica.Algunosdeestossupuestossonlossiguientes: • Quelamezcladeventasrealseaigualalamezcla pronosticada • Que los precios de venta de los productos no varíen en los distintos nivelesdeactividad • Que la capacidad productiva de la planta permanezca relativamente constante. • Quelaeficienciadelaplantaseaigualalapronosticada. • Que los precios de los materiales y las tasas salaríales no difieran significativamente de los datos, sobre los cuales se basan los proyectos delarelacióncosto-volumen-utilidad. • Que la variabilidad de costos se apegue estrechamente al patrón de acontecimientos pronosticados. Si la administración quiere interpretar datos de costo-volumen-utilidad sin estar consciente deestas limitaciones básicas, lo más probable esque lleguea conclusioneserróneaseinjustificadas. Como se menciono anteriormente, existen tres métodos para determinar la cantidaddeequilibrioenunidades.Acontinuaciónseexplicacadaunodeellos. 6 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 2.1.3 MÉTODOSDEESTADODERESULTADOS Este método considera al Estado de Resultados (utilizando el sistema de costodirecto) como unaherramienta útilparaorganizar loscostosdelaempresaen fijosyvariables. Lautilidadpuedecalcularse mediante lasiguienteecuación: Utilidad= Ventas-Costosvariables-Costosfijos 2.1.4 MÉTODODEFORMULAOALGEBRAICO Encontabilidad de costos, la diferencia entre el preciodeventa porunidady el costo variable por unidad se conoce como margen de contribución por unidad o contribuciónunitaria. En esencia, este método reconoce que en el punto de equilibrio la contribución marginal total esigual a loscostos fijos y, por lotanto,para obtener él numerodeunidadesparaestarenequilibrio,sedebedividirelcostofijototalentreel margendecontribuciónporunidad: Preciodeequilibrio = Costosfijostotales enunidades Margendecontribuciónporunidadtotal Es posible relacionar el método de Estado de Resultados con el Método de Fórmuladelasiguientemanera: PorelmétododeEstadodeResultadosseSabeque: Utilidad = Ventas- Costosvariables-Costosfijos 7 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Delanálisismarginalsedesprendeque: Contribución Ventas- Costosvariables marginal n Entonces Utilidad = Contribuciónmarginal- Costosfijos Seconcluyequeelequilibriosealcanzacuando: Contribución = Costosfijos Marginal 2.1.5 MÉTODOGRÁFICO El análisis gráfico contempla quelasfuncionesdeVentas, Costosvariables, fijosytotalessonlinealesyademásquelaproducciónesigualalasventas,esdecir que, no hay inventarios. Para encontrar el punto de equilibrio es necesario considerar que tanto las ventas como los costos fijos, variables y totales son variables que dependen del volumen y que a partir de ellas se puede conocer la utilidad: Utilidad = Ventas- Costosvariables- Costosfijos = Ventas-Costostotales Porlotanto: Utilidad Condicióndeequilibrio: 0 = Ventas-Costostotales 8 9 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Entonces ei equilibrio se alcanza cuando lasventas son iguales a loscostos totales, es decir, en la intersección de la recta que representa lafunción de ventasconladecostostotales,talcomosemuestraenlasiguientegráfica: Ingresostotales Costostotales Costos variables Costosfijos Numerode unidades Hasta el momento, los tres métodos anteriores se han utilizado para determinar lacantidad deequilibrio,considerando paraello una utilidadbruta igual a cero; pero esto, sólo sirve para que la administración conozca él numero mínimo de unidades que la empresa debe vender para evitar que existan perdidas; esdecir, él numero mínimodeunidades avender paraque la empresa alcance a cubrir los costos totales en los que incurrió en la producción. Enrealidad,cualquierempresa,independientedesugiroydelosproductoso servicios que venda, busca obtener utilidades; es decir, busca vender una cantidadmayoraladeequilibrio parasí,generarutilidadesimportantes. Los métodos anteriores también se pueden utilizar paratales fines;es decir, para determinar él numero de unidades que la empresa debe vender para alcanzarunautilidaddeterminada. INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN | Q . —i 2.1.6 PUNTODEEQUILIBRIO ENPESOS Existencasosenlosqueiaadministracióndebecalcularelpuntodeequilibrio en pesos. En estos casos también se puede utilizar el análisis costo-volumenutilidad, ya que mediante el se puede calcular fácilmente el ingreso de equilibrio; soloesnecesario multiplicar lacantidaddeequilibrio porelpreciounitariodeventa. Es importante mencionar que, cuando la administración debe calcular el punto de equilibrioenpesos,loscostosvariablesseexpresancomoporcentajedelasventas, mas que en términos de unidades vendidas. Esto sucede, porque el ingreso se componeporlasumadeloscostosvariablesmáselmargendecontribución. Al expresar el monto de los costosvariables como un porcentaje del ingreso total por lasventas,sedesprendeelconceptoderazóndelcostovariableotasadel costo variable, la cual no es otra cosa mas que la proporción del ingreso que corresponde a loscostosvariables;esta tasa sepuede calcularentérminos deuna solaunidadoentérminosdeltotaldelasunidadesvendidas. De igual manera, a la proporción del ingreso que corresponde a la contribución marginal se le llama tasa de contribución marginal. Esta tasa también se puede calcular en términos de una sola unidad o del total de las unidades vendidas. El concepto de margen de contribución también se relaciona con los costos fijos,yaqueel margendecontribución representa el ingresoexcedentedespuésde habercubiertoloscostosvariables. Este ingreso excedente debe ser suficiente para cubrir los costos fijos y, además,paracontribuiralagananciaqueobtendrá laempresa. Aligualqueenladeterminacióndelacantidaddeequilibrio,cuandosellevaa cabo ladeterminación delpuntodeequilibrio enpesosodelingresodeequilibrio,la administración también puede utilizar el análisis de costo-volumen-utilidad para a INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN determinar el ingreso que debe obtener para alcanzar una utilidad determinada,es decir, unautilidaddiferentedecero. En general, si los costos fijos permanecen constantes, para determinar el impactodeuncambioenelingresosobrelautilidaddelaempresa,sepuedeutilizar latasadecontribuciónmarginal. Paraobtenerelcambiototalen lasutilidadesquesederivadeuncambioen el ingreso, simplemente debe multiplicarse la tasa de contribución marginal por el cambioenlasventas. 2.1.7 REPRESENTACIÓN DELARELACIÓN COSTO-VOLUMEN-UTILIDAD La representación gráfica de la relación que existe entreel costo,volumeny utilidad puedeserdegranayuda paralaadministración,yaquesepuedevisualizar rápidamente ladiferencia que hayentre laestructura decostosylosingresosdela empresa. Esta representación también es de gran utilidad, porque los administradores pueden observar el impacto que los aumentosy las disminuciones enlasventastienensobreelpunto deequilibrio. Parallevaracaboestarepresentacióngráfica,enestetemasepresentandos tiposdegráficas:lagráficavolumen-utilidadylacosto-volumen-utilidad. Gráficavolumen-utilidad Esta gráfica ilustra la relación que existe entre la utilidad de la empresa y el volumendeventas. Gráfica costo-volumen-utilidad 11 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Esta gráfica es de gran utilidad para la administración de las empresas, ya que como su nombre lo indica,ilustra la relación queexisteentreelvolumen de ventas, las estructura de costos y la utilidad de la empresa; para ello se emplean dosfunciones lineales, una que representa el ingreso totalyotrael costototal. 2.1.8 LIMITACIONESDELANÁLISIS COSTO-VOLUMEN-UTILIDAD • Dificultadesparalaclasificacióndeloscostos La clasificación de los costos en fijos o variables no es sencilla en la practica.Algunoscostossonmixtos.Esdecir, puedensermixtoshastaun determinado nivel de producción, pero pueden variar dentro de ciertos rangos de producción.Aunque los costosfijos dificulten el análisis, seles puede identificar y medir y, por lo tanto, los modelos básicos se pueden modificar parareflejarsuimpacto. • Dificultadesparalaestimacióndelarelacióncosto-volumen Suponiendo que los costos se pueden clasificar correctamente en costos fijos o variables, es necesario estimar la relación entre el costo y la producción. Esta relación sepuede estimar utilizando unatécnica entreel costo y la producción. Esta relación se puede estimar utilizando una técnica estadística conocida como análisis de regresión. Por ahora es suficiente señalar que, los datos generalmente usados en el análisis de regresiónsondatos históricos. Larelaciónestimada vaaser, portanto,la que sea representativa de las relaciones pasadas, con base en la tecnología productiva reinante en esa época. Por supuesto, la relación estimada entre el costo y el volumen puede que no sea iniciativa de las relacionesfuturasdelcosto,silatecnologíaproductivahacambiado. 12 13 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN • Naturalezadelmodeloacortoplazo Elanálisis deequilibrio yel análisisdecosto-volumen-utilidad seusanen la planeación de utilidades a corto plazo. Una de las debilidades de este enfoque radicaenque notieneencuentaelvalordeldineroeneltiempo. Es decir, las herramientas que son comúnmente empleadas en las industrias,noconsideranlaperiodicidaddelosingresosyloscostos. Cuando se calcula un punto deequilibrio deX unidades, por ejemplo, se asume que aquellas unidades serán vendidas dentro de un periodo corto detiempo,noenunperiodoprolongado. • Supuestodelinealidaddelasfuncionesdecostoydeingresototal Los modelos de equilibrio y de costo-volumen-utilidad descritos anteriormente, suponen que el tiempo de venta y el costo variable son independientesdelniveldeproducción. Seria más razonable suponer que con elfin de incrementar lasventas,el precio de venta deberá disminuir. Además, en cuanto la producción se aproxime a la capacidad,es probable que el costovariable por unidadse incremente por las horas extra de los trabajadores o porque la planta se encuentreoperandoaunnivelmenoseficiente. • Flujodeefectivocontra utilidad El concepto clave en el análisis del monto económico de una inversión radica en su flujo de efectivo esperado. En el modelo del análisis de equilibrio, el punto central radica en todos los costos; tanto los costos corrientes como aquellos constituyen un ejemplo de desembolso que no INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN requiere efectivo y que se incluye como componente del costo fijo en el costototal. 2.1.9 ANÁLISIS DESENSIBILIDAD Los analistas muchasveces suponen laexistencia decertidumbre encuanto a los niveles de producción, costos variables y fijos, y otros factores relacionados con la producción, con el objetivo de simplificar y resaltar muchos aspectos importantesdelanálisis desensibilidad. Esteanálisisesotra herramienta útilpara lasfunciones deplaneaciónytoma de decisiones de la administración. El análisis de sensibilidad es una técnica que consiste en analizar el impacto en el punto de equilibrio yen la función de utilidad esperada deunaempresa,antecambiosenlospreciosdeventa,costosvariablesy costos fijos; es decir, lo que se busca es analizar como se afecta la función de utilidad esperada cuando los costos fijos yvariables, y los precios de venta toman diferentesvalores. El análisis de sensibilidad se utiliza en el modelo de costo-volumen-utilidad paracontestar preguntascomo: • ¿Cuálserialautilidad,sielniveldeproducciónaumenta3%deloesperado? • ¿Cuálserialautilidad,siloscostosvariablesaumentanen7%? La sensibilidad de estos cambios permite que las predicciones de los administradores seacerquen alarealidad.Elamplio usodelas hojasdecalculoen la computadora han permitido a muchas empresas utilizar el análisis de costovolumen-utilidad para determinar los efectos de los cambios en el preciodeventa, costos variables unitarios, costos fijos y utilidad esperada en su información administrativa. 14 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN MargenDeSeguridad. Una medida útil para la gerencia en la planeación de la utilidad, es la del calculodelmargendeseguridad. El margen de seguridad es una herramienta utilizada en el análisis de sensibilidad y se utiliza para saber en cuanto pueden disminuir los ingresos presupuestados antesdealcanzarelpuntodeequilibrio. Elmargendeseguridadse calculaconlasiguienteformula: Margendeseguridad = Ventasactuales- Ventaspuntodeequilibrio Lacontribuciónmarginalsecalculadelasiguientemanera: ContribuciónMarginalUnitaria = Preciodeventaunitario- Costo variableunitario 2.1.10 PUNTODEEQUILIBRIOCON MEZCLADEPRODUCTOS Lamezcladeproductosconsisteenlacombinacióndedistintascantidadesde productos o servicios que constituyen las ventas totales. Aun cuando la mezcla de productos cambie, las ventas totales presupuestadas pueden seguirse alcanzando. Sin embargo, los efectos en la utilidad dependen de las proporciones originales de altosobajosmárgenesdecontribucióndelosdiferentesproductos. Sin embargo, la mezcla de productos puede variar. Paradeterminar el punto de equilibrio cuando dicha mezcla no debe guardar las mismas proporciones, se utilizanlostresmétodos: • Elmétodográficootabular • Elmétodoalgebraico • Elmétododecontribución marginal 15 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Es importante aclarar que, el punto de equilibrio no es él numero más importante para la empresa, ya que depende de las ventas de la mezcla de productos. Esdecir,siahora lamezcla incluyeventasenmayorproporcióndeaquel producto que tenga más alta contribución marginal, entonces las utilidades aumentaran. En resumen, el análisis de costo-volumen-utilidad debe realizarse con cuidado, ya que los supuestos originales pueden o no ser reales en el caso especifico. Cuando cambian las condiciones iniciales, el punto de equilibrio y la utilidadesperadapuedecambiarantediferentesnivelesdeproducción. Calculo DelPunto DeEquilibrioConMezcla DeProductos. • Métodoalgebraicoconmezcladeproductos A partir de la información anterior ysuponiendo que la mezcla de productos debaserconstante,elprocedimiento paradeterminarelpuntodeequilibrio,segúnel métodoalgebraico. 16 17 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN CAPITULO 111 MÉTODO 3.1 TIPODEESTUDIO DESCRIPTIVO Yaquesepropone unmétodo paraelcontroldelaempresaytomade decisiones apartirdemedirvariablescomoeselcasodeloscostosyventas yasíllegaraunaexpresiónquenosindicaelequilibrioentrelosingresosylos costos. (El procedimiento consiste en medir en un grupo de personas u objetosunaogeneralmente másvariablesyproporcionarsudescripción). 3.2 HIPÓTESIS H1: Conlametodologíaparadeterminarelpuntodeequilibrio,setendrá unmejorcontrolytomadedecisionesenlaempresaconstructora. H2:Elpersonaldelaempresaconstructora,delaciudaddeHermosillo,no conoceniusalametodologíadelpuntodeequilibrio. 3.3 MODELOOPERACIONAL DELASVARIABLES Variables Independientes PUNTODEEQUILIBRIO (ESXI) EMPRESA CONSTRUCTORA (ESX2) Variables Dependientes k w k w CONTROLYTOMADE DECISIONES(ESYl) CONOCIMIENTODEL PUNTODEEQUILIBRIO (ESY2) INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 3.4 DESCRIPCIÓNDELASVARIABLES • X1 PUNTO DE EQUILIBRIO- Es aquel donde el importe ingresado por ventas (preciodeventaporelvolumendeproductovendido)esigualalos gastos que se generan al obtener el volumen que se vende), en otras palabrasloqueingresaesloquesegasta,lautilidadesigualacero. • Y1 CONTROL Y TOMA DE DECISIÓN.- Se controla que haya utilidad tomando el punto de equilibrio como un índice inferior a vender; además sirve como dato importante para tomar decisiones importantes en la empresa. • X2.- Es la empresa que desea saber algún control o índice que le sirva parasutomadedecisión. • Y2.-Esel índicequenosayudaraalcontrolde laempresa oalatomade decisióndelamisma. 3.5 DISEÑODELAINVESTIGACIÓN: No experimental, ya que es observar fenómenos tal como se dan en su contexto natural,paradespuésseranalizados. 18 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN CAPITULOIV DESCRIPCIÓN DELOSCOSTOSEINGRESOS 4.1 COSTOSFIJOS. Estos costos son en función de tiempo y no de ventas y normalmente son contractuales.Obligan alpagodeunadeterminada cantidadcadaperiodocontable. Los costos indirectos de operación, son gastos contemplados al momento de realizarse el presupuesto del proyecto que corresponden únicamente como su nombre lo indica alosgastosdelaoficina centraldelaempresa constructora porlo que los costos fijos serán iguales al indirecto de operación. Resaltamos que los gastos por concepto de personal que no tienen obra asignada, pasan a ser consideradoscomopersonaldeoficinacentralyporlotantoformara partedelcosto fijo. (Vertabladeconceptos). TABLADECONCEPTOS Costosfijos(correspondientes aoficina central) Impuestossobrenomina Impuestos-otros: Impuestofederalsobreconsumos Licencias Permisosyderechos Honorarios porservicios públicos Impuestoestataldegasolina Impuestosobrelarentaestatal Reparacionesymantenimiento automotriz Gasolinayaceiteparaautomóvil Suministrodeoperación Herramientaspequeñas Rentadeequipo Sindicato Seguro Gastosdecobro Deudas incobrables Gastosmisceláneosvariables(aquísecontemplan losgastosquenosepuedenasignar Aunaobra). 19 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 4.2 COSTOSVARIABLES. Estos costos varían en relación directa con lasventas de lasempresas. Son en función del volumen, no del tiempo. Los costos de producción y entrega son costos variables. Cabe aclarar que existen costos semifijos y estos los consideraremosvariables pordependerenciertogradodelvolumendeventa;Porlo tanto todos losgastos realizados enobras seconsideran gastos variables. Sehace hincapié que los indirectos de obra, los cuales son gastos realizados en obra, se considerarancomocostosvariables. 4.3 COSTOSTOTALES Eslasumadeloscostosfijosmásloscostosvariables. 4.4 INGRESOSPORVENTAS Sonaquellosingresosqueseobtienenmultiplicarelmontodelasunidades vendidasporelpreciodeventadecada,tambiénllamado IngresosTotales. INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN CAPITULOV MUESTREO 5.1 TIPODEMUESTREO • Probabilístico: Portener todas las muestras la misma probabilidad de ser escogidas. 5.2 UNIVERSO MUESTRAL Eluniversomuestralcorrespondealasempresasconstructorasregistradasen eldirectorio de laConstrucción Sonora 2002de laCámara Mexicanadelaindustria de la Construcción de la Ciudad de Hermosillo, Sonora; En el cual aparecen 190 sociosinscritos 5.3 TAMAÑODELAMUESTRA Cuándo se hace una muestra probabilística, unodebe preguntarse ¿Cuáles él numero mínimo de unidades de análisis (personas, organizaciones, capítulos de telenovelas,etc.),que necesito paraconformar una muestra (n)que measegureun error estándar menor de .01 (fijado por nosotros), dado que la población N es aproximadamente detantoselementos? Laformula paradeterminar eltamañoden eslasiguiente: 2 varianza delamuestra n = —S 2 V varianzadelapoblación 21 22 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Lacualseajustasiseconoceeltamañodepoblación N.Entoncestendremos que: n' = o! 1-n'/n Para conocer el tamaño de muestra se solicito a la CMIC el directorio de socios, del cual se obtuvo N = 190 empresas inscritas en la Ciudad de Hermosillo, Sonora, las cuales conforman las características mencionadas en las diferentes áreas de la construcción. ¿Cuál es entonces el número de empresas nque setiene que entrevistar, paratener unerrorestándar menor de.015,ydadoquelapoblacióntotalesde190? N = poblaciónde 190empresas. y = valorpromediodeunavariable=1,(1=unaEmpresa). Se= errorestándar = .015, lo determinamos. Es aceptable pues es muy Pequeño. 2 V = varianza de la población.Sudefinición (Se) el cuadradodel error. estándar 2 _ S = varianzadelamuestraexpresadacomolaprobabilidaddeocurrenciay. Sustituyendotenemosque: n' = s2 V S 2 = p ( 1 - p ) = .9(1-.9) = .09 V = (.015) = .000225 n' = .09 = 400 .000225 yajusfandotenemosque: n' = = 1+n/N = 129 1+400/190 Esdecirque,para nuestra investigación,necesitaremos unamuestrade 129 empresas. INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 5.4 CUESTIONARIO Para conocer en ia Ciudad de Hermosillo, la cantidad de empresas Constructoras que utilizan el método de obtención de Punto de Equilibrio, seempleo la siguiente encuestaqueacontinuaciónsepresenta: TipodeEncuesta: Telefónica. PreguntasRealizadas: 1) ¿Sabeustedqueeselpuntodeequilibriodeunaempresa? 2) ¿Sabeustedelpuntodeequilibriodelosproyectosdesuempresa? Respuestasalaspreguntas: Sí No 23 24 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN TABLADERESULTADOS Numerode Encuesta 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 PreguntaNo.1 Sí No PreguntaNo.2 Sí X X X X X X No X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Numerode Encuesta 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 PreguntaNo.1 Sí No PreguntaNo.2 Sí No X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Numerode Encuesta 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 PreguntaNo.2 PreguntaNo.1 Sí No Sí X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X No X X X INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Numerode Encuesta 123 124 125 126 127 128 129 total Pregunta No.1 Sí No Pregunta No.2 Sí No X X X X X X X X X X X X X X 91 38 11 118 Con los datos de las encuestas realizadas nos apoyamos para poder interpretar losresultadosengráficasquecontinuaciónsepresentan. INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 5.5 GRÁFICAS DERESULTADOS 28 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 5.6INTERPRETACIÓNDERESULTADOS En la gráfica Numero 1,el 71% contesto que si sabe loquees el punto de Equilibrio de una empresa, lo que nos indica que la mayor parte de nuestros encuestados tieneelconocimientodelaexistenciaydefinicióndel dichoconcepto. EnlagráficaNumero2, el 91% contestoquenoconoceelpuntodeequilibrio de sus proyectos, lo que nos lleva a asumir que prácticamente las empresas constructoras en Hermosillo, no aplican para el control de sus proyectos esta herramienta. 29 (T* INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN*^ --* "' ~? i y ir "^ f_ Í~* *"** j f y CAPITULOVI MODELOGENERAL PARAESTABLECER ELPUNTODE EQUILIBRIOYEJEMPLOSDEAPLICACIÓN En las empresas constructoras se presentan tres formas importantes de visualizar el punto de equilibrio de los proyectos; El primero seria cuando solo queremos saberelcomportamiento deunsoloproyectoenparticular,elsegundoes dondesellevanacabodiferentes proyectosqueserealizansimultáneamente enel mismoperiododetiempo,yeltercerodeterminaelpuntodeequilibriodelaempresa porunañoespecifico. Paracadacasoseaplicadiferente método paralaobtención delpuntodeequilibrio porloqueseexpondrá independientemente. 6.1 PARA UNPROYECTOENPARTICULAR DELAEMPRESA Es cuando quiero obtener el punto de equilibrio de un proyecto determinado completo, analizándolo individualmente y tomando en consideración el 100% del proyecto. Losdatosrequeridosson: • Costofijo delaempresa. Esteseobtiene delhistorialdeloscostosfijosdeaños anterioresyseajustaalperiodoquecomprenderáelproyectoencuestiónyasea proyectándolo para el año enque se realice el proyecto,y considerándolo enla proporcióndeltiempoqueselleveacabodichoproyecto. • Importedeventa alañoesperada. Seobtiene dedatos históricosdelaempresa yseproyectaalañoenqueserealizaelproyecto. INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN • Utilidad contemplada del proyecto. Esta se toma del presupuesto vigente del proyectoodeloscálculosquesehayanrealizadoparaobtenerelpreciodeventa delmismo. • Precio de venta por unidades. Son obtenidas de los cálculos estimados ó presupuestovigente. • Tiempo de ejecución del proyecto ensutotalidad. Se obtiene de lo programado vigenteoestimado. PasosaSeguir: 1. Obtención del porcentaje deventas que nosdará elcostofijo del proyecto. Esto serealizadividiendo elcostofijo anual delañoenqueserealizaeltrabajoentre elimporte delasventasalañoesperadas. 2. Importe deventa del proyecto es =al precio unitario porél numero de unidades delproyecto. 3. Se obtiene el costo fijo correspondiente al proyecto multiplicando el valor del pasoanteriorporelpreciodeventadelproyecto. 4. Obtención del costo marginal se obtiene sumando el costo fijo + la utilidad. Donde la utilidad es = al porcentaje de utilidad multiplicado por el importe de venta. 5. Seobtieneelcostomarginalunitariodividiendoelcostomarginalentreélnumero deunidadesdelproyecto. 6. Obtención del punto de equilibrio en unidades del proyecto: se divide el costo marginal entre el costo marginal unitario dándonos él numero de unidades del puntodeequilibrio. 7. Obtención del punto deequilibrio en pesos:semultiplica élnumerodeunidades obtenidas en el paso anterior por el precio de venta de cada unidad resultándonoselimporteenpesosdelpuntodeequilibrio. 31 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 6.2 MEZCLADEPROYECTOSDELAEMPRESA Es cuando se llevan acabo varios proyectos simultáneamente, teniendo como condición analizar en el mismo periodo de tiempo, tomando en cuenta que las unidades e importes se ajustaran a dicho período a considerar. Los pasos que se seguiránson: Datosrequeridosparacadaproyecto:: • Unidadesarealizarse • Tiempo en que se realiza. Se obtiene de lo estimado o de la programación vigente. • Preciodeventaporcadaunidad.Delpresupuestovigente. • Utilidaddelproyecto. Delpresupuestovigente. • Costofijo.Sepuedeobtenerdeloscostosfijosanterioresdelaempresasoloque se deben de proyectar a la fecha en que se realiza el proyecto, el costo fijo se deberá ponderar para cada proyecto. Tomando en consideración lo que se expusoenlosdatosparaunproyectoenparticular. PasosaSeguir: 1. Seanalizanlosperiodosdelosproyectosquesellevanacabosimultáneamente. 2. Seseleccionaelperiodomascortodelosproyectosqueintervienen. 3. Se calcula la mezcla física o unidades que se realizan en el periodo a analizar; Para él calculo se divide él numero de unidades totales entre el periodo de tiempo,estosehaceencadaproyectoqueinterviene. 4. Sesuman las mezclasfísicasdándonos eltotaldeellas paraobtenerenfunción deestetotalelporcentajedeunidadesdecadaproyecto. 5. Se obtiene el concepto de venta de las mezclas (importe). Se multiplica la cantidadde unidades correspondientes enel periodo aanalizar, porelpreciode ventaporunidadquelecorresponda,estoesparacadaproyectoqueinterviene. 6. La suma de los importes obtenidos en el paso anterior nos da la cantidad representada por el 100% de las ventas, con esta referencia obtenemos el porcentajedeventasdecadaproyecto. 32 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 7. Se determinan los costosfijos para cada proyecto, esto se realiza multiplicando elcostofijodelañodelperiodo,entre 12paraquenosdéélcostofijo mensualy así lo multipliquemos por los meses que dure el periodo a analizar, yeste a su vezsemultipliqueporelporcentajedeimportedecadaproyecto. 8. Sesumanloscostosfijosdelosproyectosque intervienendándonoselcostofijo totalparaelperiodoaanalizar. 9. Obtención de la contribución marginal (CM): se obtiene de sumar la utilidad del proyecto encuestión maselcostofijodel proyectofijoencuestión.Paraobtener la utilidad del proyecto en cuestión se multiplica el porciento de utilidad del proyectoencuestiónporelimportedelperiododelproyectoencuestión. 10.Sesumanlas(CM)decadaproyectoobteniendolacontribucióntotaldelperiodo. 11.Seobtiene la contribución marginal unitario dividiendo la (CM)de cada proyecto entrelamezclafísicadecadaproyecto. 12.Se obtiene el porcentaje de contribución marginal dividiendo la contribución marginaltotalentreelingresototaldelperiodo(lasumadetodoslosproyectos). 13.Obtencióndelimportetotaldeequilibrio.Esteseobtiene=alcostofijototalentre el porcentaje de contribución marginal (en decimales) obtenido en el paso anterior. 14.Se obtiene el punto de equilibrio en pesos (unidad monetaria) esto se obtiene multiplicando el valor del paso anterior (importe total de equilibrio) por el porciento de importe de cada proyecto, dándonos de esta manera el importe correspondiente alpuntodeequilibriodecadaproyecto. 15.(Inicio de calculo de equilibrio en unidades). Aquí se calcula la contribución marginalunitariaquees=alacontribuciónmarginaltotalentreélnumerototalde unidadesenelperíodo. 16.Yaobtenida la contribución marginal unitaria se procede acalcular las unidades dividiendo el costo fijo total entre el resultado del paso anterior (contribución marginalunitaria). Estasunidadescorrespondenatodoelperiodo. 17.Finalmente se obtiene el punto de equilibrio en unidades para cada proyecto: multiplicando el porcentaje de unidades obtenidas en el paso cuatro por él numerodeunidadesdelperiodoobtenidasenelpasoanterior. 33 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 6.3 DETERMINACIÓN DELPUNTODEEQUILIBRIO DELAEMPRESAPARA UNAÑOESPECIFICO En este caso es cuando se requiere obtener el punto de equilibrio de laempresa, incluyendo todos los proyectos que se realizan en el transcurso de una año en particular. Sepuede llevar acabocomosifuera unsolo proyecto,soloquelasventas,elcosto variable y el costo fijo que se consideran, que se aplicaran se obtiene de años anteriores recientes contemplando el periodo de un año (año fiscal), con esto nos basaremos para decidir lo que esperamos en el año en cuestión, debiendo ser la mas aproximada a lo real, porque este valor dependerá grandemente de la confiabilidaddelosresultados. 34 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 6.4 EJEMPLOSDEAPLICACIÓN 6.4.1 EJEMPLODEAPLICACIÓNPARAUNPROYECTOENPARTICULAR LaempresaXquiereconocerel puntodeequilibrio de unproyectoqueConsisteen edificar 101 viviendas de interés social en Hermosillo, Sonora; Con una área de construcción de33.00metroscuadradosteniendo comofechadeinicioeldía20de enero del 2003 y terminación de obra el 19 de enero del 2004 (12 meses de duración) al presupuestar considero un 6.4% sobre precio de venta como utilidad, obteniendo un precio de venta por unidad de 50,000.00 pesos. La constructora esperatenerventastotalesenelaño2003de 15,000,000.00 millonesdepesosyel costo indirecto de la oficina central para este mismo año es de 354,773.00 pesos. Nota:elcosto indirectodeoperaciónes=alcostofijo.Conestosdatos ¿Cuálesel costo variable del proyecto? Y finalmente si el costo variable aumenta a 5% y el preciodeventasesostiene,¿Quéporcentajedisminuye lautilidaddelproyecto? Obtención del porcentaje de ventas que nos dará el costo fijo del proyecto. Estoserealizadividiendoelcostofijoanualdelañoenqueserealizaeltrabajoentre elimporte delasventasalañoesperadas. %deventas=costofijoanual/ importedeventasesperadasanuales %deventas= 354,773.00/15,000,000.00 = 0.0237 Importedeventa= unidadesxcostounitarioporunidad Importedeventa= 101x50,000 = 5,050,000.00 Costofijo= %deventasximportedeventa Costofijo= .0237x5,050,000 = 119,685.00 Utilidad=%deutilidadximportedeventa 35 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Utilidad=6.4%de5,050,000 = 323,2000 Costomarginal=utilidad+costofijo Costomarginal=323,200+119,685 = 442,885.00 Costomarginalunitario=costomarginal/ unidades Costomarginalunitario=442,885/101 =4,385.00 Unidades parapuntodeequilibrio =costofijo/costomarginal unitario Unidadesparapuntodeequilibrio =119,685/4,385=27.29unidades Preciounitarioenpesos=unidadesparapuntodeequilibrioximportedelaunidad Preciounitarioenpesos=27.29x50,000=1,364,500.00 CalculoDelCostoVariable: Utilidad = ventas- costovariable- costosfijos Despejandotendremosque: Costovariable=ventas- costosfijos- utilidad Sustituyendo: Costovariable =5,050,000- 119,685.00-323,200.00 =4,670,615.00 Costovariable=$4,670,615.00 Utilizandolaformuladeutilidadanteriormenteexpuestatenemosque: Utilidad = ventas- costovariable- costosfijos 36 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Elcostovariableaaumentadoenun5%porlotantoelnuevocostovariableserá: $4,670,615.00 x1.05 = 4,904,145.70 sustituyendotendremos: Utilidad =5,050,000-119,685.00-4,904,145.7 = $26,169.30 Elresultadoobtenido representa unadisminucióndeutilidadde: ((323,2000-26,169.30)/ 323,200.00)x100 = 91.90% Loquenosindicaqueprácticamentesediluyelautilidad. 37 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN 6.3.2 EJEMPLODEAPLICACIÓNPARAMEZCLADEPROYECTOS LaconstructoraXtieneprogramadorealizartresproyectos. Datos: Proyecto1: Consisteenedificar 101viviendasdeinteréssocialenHermosillo,Son.,Conuna área de construcción de 33.00 metros cuadrados teniendo como fecha de inicio el día 20deenero del2003yterminación deobrael 19deenero del2004 (12meses deduración) alpresupuestarconsidero un6.4%sobrepreciodeventacomoutilidad obteniendounpreciodeventaporunidadde50,000.00pesos. Proyecto2: Consiste enedificar 13viviendasdeinteréssocialen Hermosillo,Son.,Conuna deconstrucciónde42 metroscuadradosteniendo comofechadeinicioeldía03de febrero del 2003 y terminación de obra el día 02 agosto del 2003 (6 meses de duración) al presupuestar considero un 6.4% sobre precio de venta como utilidad obteniendounpreciodeventaporunidadde70,000.00pesos. Proyecto3: Consiste enconstruir una plataforma detercería para uncentro comercialen la ciudad de Mexican B.C., con unpreciodeventa de 700,000.00 pesos,enelcual considero un8%sobreelpreciodeventa, laobra detendrá unafechadeiniciodel día 10defebrero del2003yfecha determinacióndel09mayodel2003(duración3 meses). La constructora considera un indirecto de operación en oficina central de 354,773.00pesosalaño,montoqueseasumacomocostofijodelaempresa. Determinar: 38 39 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN a) Elpuntodeequilibrioconlasutilidadescontempladasenlospresupuestosdando resultadosenpesosyenunidadesparacadaproyecto. b) El punto deequilibrio aumentando uno porciento a la utilidad considerada enel presupuesto inicial(darresultadosenpesosyenunidadesparacadaproyecto). c) El punto de equilibrio disminuyendo en uno porciento la utilidad considerada en presupuesto inicialconresultadosenpesosyunidadesparacadaproyecto. d) Interpretar losresultadosmásviablesdelosincisosA, ByC. SOLUCIÓN: Elproyecto 3es él mascorto yeselque nos indica el periodo a analizar, debidoa que siempre sedeben detener el mismo numero de proyectos en nuestro análisis, asísidisminuye unproyectoyaumentaotrohabríadeanalizarlonuevamente;porlo tantoelperiodoaanalizarseráde3meses. Productos Mezcla Ventas Contribución (C Física % Mezcla % Marginal Contribución (unidades) Unidades (importe) Importe ($) Marginal Unitaria ($) 1 25.25 2 6.5 19.85 $455,000 18.82 $45,812.07 3 1.0 3.05 Z= 32.75 77.10 $1,262,500 52.22 $127,115.62 $5,034.28 $7,048.01 $700,000 28.96 $81,685.57 $81,685.57 100.00 $2,417,500 100.00 $256,613.26 $93,767.86 Para calcular la mezcla física tomaremos en cuenta el avance de cada proyectoduranteelperiodoaanalizarporloqueseobtiene: INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Paraelproyecto 1serealizaran 101viviendasdurante 12mesesloquenosda25.5 viviendas en 3 meses que es el periodo a analizar (este dato también se puede obtenerdelprograma inicialquesetengadeobradecadaproyecto). Paraelproyecto2secontemplan 13casasduranteseismesesresultando6.5 casasparaelperiodode3meses. Parael proyecto 3tenemos la mezcla física igual a 1.0 porqueel proyectose realizaenlos3mesesqueestamosanalizando. Lasumadelasmezclasfísicas nosda igual a32.75 unidades asítendremos queelporcentajedeunidadesnosresulta: Paraelproyecto 1 queson25.25unidadesesel77.10%deltotalde32.75unidades, para el proyecto 2 resulta ser 19.85% que es el correspondiente de 6.5 unidades para untotal de32.75 unidadesyfinalmenteparaelproyecto 3esel3.05% parael totalde32.75unidades. Elconceptodeventasdelasmezclas(importe)corresponde: Para el proyecto 1: ($50,000/vivienda) x (25.25 viviendas (que son las que se realizaranenelperiodoaanalizar)) nosdaiguala1,262,500pesos. Para el proyecto 2: ($70,000/vivienda) x (6.5 viviendas (que son las que se realizaranenelperiodoaanalizar))nosdaiguala455,000pesos. Para el proyecto 3: ($700,000/proyecto) x (1.0 (que se realizara en el periodo a analizar))nosdaiguala700,000pesos. Dándonos una venta de mezclas (importe) igual a 2,417,500 pesos; el cual representael 100%delasventas. Asítendremosqueelporcentajedeventaparacadaproyectoseráde: 40 41 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Paraproyecto 1=52.22%conreferenciaal100%antesmencionado. Paraproyecto2=18.82%conreferenciaal 100%antesmencionado. Paraproyecto3=28.96%conreferenciaal 100%antesmencionado. Contribución Marginal=utilidad+costosfijos. Paradeterminar los costosfijos decada proyecto tomamos en consideración el costo fijo anual de este obtenemos el costo fijo mensual para la empresa dividiendo entre los 12 meses del año que es en lo que sé esta dando el dato; lo multiplicamos por tres ya que nuestro periodo a analizar es por 3 meses y este montolorepartimosenfuncióndelporcentajedeventasconlasquecontribuyecada proyecto,asítendremosqueloscostosfijosparacadaproyectoson: Proyecto1 (354,773/12)x3x(52.22%) =46,315.62 Proyecto2 (354.773/12)x3x(18.82%)= 16,692.07 Proyecto2 (354.773/12) x3x(28.96%) =25,685.57 CostofijoTotal =$88,693.25 equivalentea3meses. ContribuciónMarginalproyecto 1=6.4% de 1,262,500 +46,315.62=$127,115.62. ContribuciónMarginalproyecto2=6.4% de455,000 +16,692.07=$47,812.07. Contribución Marginalproyecto 1=8.0% de700,000 +25,685.57=$81,685.57 Contribuciónmarginaltotal =$256,613.26 ContribuciónMarginal Unitaria=Contribución Marginal Mezclafísica Contribuciónmarginal _ 127,115.62 Unitaria Proyecto 1 = 7Q4Q 01 6.5 Contribución marginal _ 81,685.57 Unitaria Proyecto 28 25.25 Contribuciónmarginal _ 45,812.07 Unitaria Proyecto2 _ 5034 1.0 _ 81 685 57 42 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN %Contribuciónmarginal=Contribución MarginalTotal _ 256,613.26 _ 1 Q 6 1 0 , ingresototal(ventas) ImportetotaldeEquilibrio= CostoFijo 2,417,500.00 _ 88,693.25 =$835 94015 %Contribuciónmarginal .1061 (endecimal) PuntodeequilibrioenPesos=ImportetotaldeEquilibriox%importe Proyecto 1 = 835,940.15 x .5222= 436,527.95 Proyecto2 = 835,940.15 x .1882= 157,323.94 Proyecto3= 835,940.15 x .2896= 242,088.27 Contribución marginalunitaria=contribución marginaltotal/#totaldeunidades Unidades =costofijo/contribuciónmarginalunitaria Contribuciónmarginalunitaria =256,613.26/32.75= 7835.52 Unidades=88,693.25/7835.52 =11.32unidades PuntodeEquilibrioenUnidades. Proyecto 1 =77.10%de 11.32=8.72 unidades Proyecto2=19.85%de 11.32=2.25 unidades Proyecto2= 3.05%de 11.32=0.35 unidades Estos resultados quieren decir que para el proyecto 1,proyecto 2 y proyecto 3, el ingreso y unidades son validas únicamente del 10 de febrero del 2003 que es cuando iniciaelproyecto 3hastaeldía09demayode2003 escuandosonvalidos estos resultados aquí se aclara que si un proyecto mas se inicio en este periodo 43 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN habría de analizar de nuevo puesto que serian cuatro proyectos en lugar de tres (cada vez que cambien él numero del proyectos el periodo debe de hacerse un análisisnuevo). b)SOLUCIÓN: Productos Mezcla Ventas Contribucíor Física % Mezcla % Marginal (unidades) Unidades (importe) Importe ($) 1 25.25 77.10 2 6.5 19.85 $455,000 18.82 $50,362.07 3 1.0 3.05 $700,000 28.96 $88,685.57 X> 32.75 $1,262,500 52.22 $139,740.62 100.00 $2,417,500 100.00 $278,788.26 Contribución Marginal=utilidad+costosfijos. Paradeterminar loscostosfijosdecada proyectotomamosen consideración el costo fijo anual de este obtenemos el costo fijo mensual para la empresa dividiendo entre los 12 meses del año que es en lo que sé esta dando el dato; lo multiplicamos por tres ya que nuestro periodo a analizar es por 3 meses y este montolorepartimosenfuncióndelporcentajedeventasconlasquecontribuyecada proyecto,asítendremosqueloscostosfijosparacadaproyectoson: Proyecto 1: (354,773/12)x3x(52.22%) =46,315.62 Proyecto2: (354.773/12)x3x(18.82%) =16,692.07 Proyecto3: (354.773/12)x3x(28.96%) =25,685.57 CostofijoTotal =$88,693.25 equivalentea3meses. Enelinciso bsecontempla unaumentodel 1% enlautilidaddecadaproyecto,así obtendremos: ContribuciónMarginalproyecto 1=7.4% de 1,262,500 +46,315.62 =$139,740.62 ContribuciónMarginalproyecto2=7.4% de455,000 +16,692.07=$50,362.07. 44 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN ContribuciónMarginalproyecto3=9.0% de700,000 +25,685.57 =$88,685.57 Contribuciónmarginaltotal =$278,788.26 ContribuciónMarginalUnitaria=ContribuciónMarginal Mezclafísica Contribuciónmarginal_ UnitariaProyecto 1 25.25 Contribuciónmarginal_ Unitaria Proyecto2 50,362.07 =7748 01 6.5 Contribuciónmarginal_ Unitaria Proyecto 139,740.62 _ 553428 88,685.57 _ 8868557 1.0 %Contribución marginal=Contribución MarginalTotal ingresototal(ventas) ImportetotaldeEquilibrio== CostoFijo %Contribuciónmarginal 278,788.26 2,417,500.00 88,693.25 _$ 7 6 g 2 3 8 94 .1153 (endecimal) PuntodeequilibrioenPesos=ImportetotaldeEquilibriox%importe Proyecto 1= 769,238.94 x .5222= 401,693.08 Proyecto2 = 769,238.94 x .1882= 144,770.77 Proyecto3 = 769,238.94 x .2896= 222,771.60 _AAMai 45 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Contribuciónmarginalunitaria=contribución marginaltotal/#totaldeunidades Contribuciónmarginalunitaria =278,788.26/32.75= 8,512.62 Unidades=costofijo/contribuciónmarginalunitaria Unidades =88,693.25/8,512.62 =10.42unidades PuntodeEquilibrioenUnidades. Proyecto1=77.10%de10.42=8.03unidades Proyecto2=19.85%de 10.42=2.06 unidades Proyecto3= 3.05%de 10.42=0.32 unidades c)SOLUCIÓN: Productos 1 2 3 1= Mezcla Ventas Contribución Física % Mezcla % Marginal (unidades) Unidades (importe) Importe ($) 25.25 6.5 1.0 32.75 77.10 $1,262,500 19.85 $455,000 3.05 $700,000 100.00 $2,417,500 52.22 18.82 28.96 100.00 $139,740.62 $50,362.07 $88,685.57 $278,788.26 ContribuciónMarginal=utilidad+costosfijos. Paradeterminar los costosfijos decada proyecto tomamos en consideración el costo fijo anual de este obtenemos el costo fijo mensual para la empresa dividiendo entre los 12 meses del año que esen lo que sé esta dando el dato; lo multiplicamos por tres ya que nuestro periodo a analizar es por 3 meses y este montolorepartimosenfuncióndelporcentajedeventasconlasquecontribuyecada proyecto,asítendremosqueloscostosfijosparacadaproyectoson: Proyecto 1: (354,773/12) x3x(52.22%) =46,315.62 46 INSTITUTOTECNOLÓGICODELA CONSTRUCCIÓN Proyecto2: (354.773/12) x3x(18.82%) =16,692.07 Proyecto3: (354.773/12)x3x(28.96%) =25,685.57 CostofijoTotal =$88,693.25 equivalentea3meses. Enel inciso bsecontempla unaumentodel 1% enlautilidaddecada proyecto,así obtendremos: Contribución Marginalproyecto 1=5.4% de 1,262,500 +46,315.62 =$114,652.62 ContribuciónMarginalproyecto2=5.4% de455,000 +16,692.07=$41,262.07 Contribución Marginalproyecto3=7.0% de700,000 +25,685.57=$74,685.57 Contribuciónmarginaltotal =$230,600.26 Contribución Marginal Unitaria=Contribución Marginal Mezclafísica Contribuciónmarginal_ UnitariaProyecto 1 25.25 Contribución marginal Unitaria Proyecto2 41,262.07 = g343 0 1 6.5 Contribución marginal Unitaria Proyecto 114,652.62 = 4 5 4 0 7 0 74,685.57 _ 74685 57 1.0 %Contribuciónmarginal=Contribución MarginalTotal _ ingresototal(ventas) ImportetotaldeEquilibrio= Costo Fijo %Contribución marginal (endecimal) 230,600.26 _ 9 5 4 o / 2,417,500.00 88,693.25 _$ g 2 9 6 9 g .0954 64 47 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN PuntodeequilibrioenPesos=ImportetotaldeEquilibriox%importe Proyecto 1= 929,698.64 x .5222= 485,488.63 Proyecto2 = 929,698.64 x .1882= 174,969.28 Proyecto3= 929,698.64 x .2896= 269,240.73 Contribuciónmarginalunitaria=contribuciónmarginaltotal/#totaldeunidades Contribución marginalunitaria =230,600.23/32.75= 7041.23 Unidades=costofijo/contribuciónmarginal unitaria Unidades=88,693.25/7041.23= 12.60unidades PuntodeEquilibrioenUnidades. Proyecto 1=77.10%de12.60=9.71 unidades Proyecto2=19.85%de 12.60=2.50 unidades Proyecto3= 3.05%de12.60=0.38 unidades d) SOLUCIÓN: TablaNo.1 Proyecto Puntode EquilibrioenPesos a) b) utilidadinicial utilidadinicial+ 1% %de diferencia Vsa) 1 2 3 $436,517.95 $157,323.94 $242,088.27 0.00 0.00 0.00 c) utilidadinicial- 1% %de diferencia Vsa) $401,696.08 $144,770.77 $222,771.60 (-7.98) (-7.98) (-7.98) %de diferencia Vsa) $485,488.63 $174,969.28 $269,240.73 (+11.22) (+11.22) (+11.22) 48 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN Tabla No.2 Proyecto PunítodeEquilibrioenUnidades c) b) a) utilidadinicial- 1% utilidadinicial utilidadinicial+1% 1 2 3 8.72 2.25 0.35 0.00 0.00 0.00 %de diferencia Vsa) %de diferencia Vsa) %de diferencia Vsa) 8.03 2.06 0.32 (-7.91) (-8.44) (-8.57) 9.71 2.5 0.38 (+11.35) (+11.11) (+8.57) Delastablas 1 y2podemosobservar: • Al aumentar la utilidad,el punto de equilibrio tanto en pesos como en unidades baja(elporcentajeesnegativoconrespectoalinciso(a)queeslareferencia). • Al disminuir la utilidad, el punto de equilibrio aumenta tanto en pesos como en unidades. • Deloanteriorsededucequelautilidadesinversamente proporcionalalpuntode equilibrio. • Cuando el porcentaje de la utilidad aumenta o disminuye el mismo monto en todos los proyectos se incrementa o decrementa en el mismo porcentaje en todoslosproyectos. INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN RESUMEN Elpuntodeequilibrioenunmontomínimodevolumenoimporteavender, paraque nosepierdanisegane,sepuedeanalizardetresformas: El punto de equilibrio para un determinado proyecto (solo se analiza para ese proyecto),nosdiceloquesedebevenderparaqueseobtengalosgastosdedichos proyectos. El punto de equilibrio para un determinado periodo, considerando que intervienendos omásproyectos alavezque realiza laempresa,aquíelvolumeno importe(enunidadmonetaria),seobtieneparacadaproyectoestoesnosindicacon cuantocontribuyecadaproyectoenelpuntodeequilibrio. El punto de equilibrio de la empresa, donde se toma en cuenta las ventas, costos variables, y los costos fijos los cuales son proyectados al año en cuestión de años anteriores,debiéndosetenersumacuidadoalrevisarestasproyecciones porquede ellasdependelaexactituddenuestrosresultados. Laformula paraelpuntodeequilibrioes: PuntodeEquilibrio=Costosfijos/Costosmarginal unitario Costomarginalunitario=(Ventas- costosvariables) unidades Deaquí se deduce que sedeben llevar unacontabilidad marginal,estoes agrupar en ventas, los gastos variables (que son todos los gastos que se asignan a una obra)ylosgastosfijos(songastosdeoficinacentralincluyendolosgastosquenose asignenaunaobra). Laformadeestimar oproyectar esapoyándonos endatosde años posteriores para definir las ventas anuales; En función de estas y con los rangos que se presentaron años anteriores obtendremos el porcentaje correspondientedeloscostosvariablesyloscostosfijos. El punto de equilibrio nos sirve para saber cuantos debo de vender o ingresar ala empresa para un determinado proyecto, para mezclas de proyecto o para la empresa como un todo, sin que se tenga perdidas ni ganancias dicho de otra manera a partir de estos montos se empezaran a tener utilidades por lo que debemos de tenerlos muy presentes como una meta mínima a alcanzar; Otra aplicación es usarlo en el análisis de sensibilidad aumentando o disminuyendo los 49 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN sumandos que interviene en la ecuación, dicho de otra forma ¿Qué sucede si se incrementa odecrementan loscostosvariables,costo marginalunitario (queincluye lautilidad),oloscostosfijos (yaseauno,dosotodosalavez)? Dependiendodelosresultadoshabremosdetomarunadecisiónmásadecuadapara nuestraempresa. El empresario constructor debe de familiarizarse con la metodología del punto de equilibrio para usarlo como una herramienta mas que le ayudara a administrar y obtenermejoresrendimientos. 50 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN RECOMENDACIONES Para obtener un resultado mas apegado a la realidad es necesario contar con los datoshistóricosdelaempresa,tantolasventasdeañosanteriores,costosvariables loscostos indirectosdeoficinacentral,quevienenaformara loscostosfijos.Asíde este modo podemos proyectarnos con mayor seguridad y obtener un punto de equilibrio máscercano alarealidadparaquedeestaforma realmenteestedatonos sirva de control en la empresa para cada proyecto que se realice o en su defecto paralosproyectosentotalqueserealicenanualmente. CONCLUSIONES Estetrabajotienecomofinalidadayudaralconstructorenelcontroldelosproyectos en cuanto se refiere a las utilidades para lo cual partimos de una cantidad mínima aceptable que debemos de cumplir para tener resultados favorables, esto es el Punto de Equilibrio de los proyectos que se realizan. Conociendo este valor como monto mínimoavender sabremosque nuestros resultadostiendenaserde utilidad desde luego debemos decumplir conelcontroldegastos que sepresuponen enel presupuesto, si no se cumple con esto se debe de recalcular el nuevo punto de equilibrio para poder obtener las nuevas metas a alcanzar, esto nos servirá para obtener los logros deseados de nuestra empresa que es obtener utilidades en los proyectos. Delosejemplosquepresentoanteriormenteenestedocumentoseobserva: Cuando analizamos un solo proyecto nos da el punto de equilibrio y este será el monto mínimo alque debemos de llegar parasalvar nuestro proyecto, tambiénnos sirve las formulas utilizadas para saber también si mi costo variable aumenta y en cuanto disminuye mi utilidad, dependiendo de estos resultados sabré tomar una decisión adecuada para poder salvar el proyecto, ya sea en aumentar el precio de venta, justificándolo al cliente el motivo del aumento del costo variable para ser cobrado posteriormente o de supervisar mejor los costos variables, dando mayor rendimiento o tratando de salvar el aumento de los costos variables, como se ve 51 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN esto nos da la pauta para detectar anticipadamente los problemas. Enel caso de quetuviéremosvarios proyectos alaveztrae mayorcomplejidadyvaloresparciales delospuntosdeequilibrio paraalgunos proyectos peroaunasínosdanlavisiónde laformaderesolverproblemasydeenterarnosdelcomportamiento. Porlotanto podemosdecirquesiseaplicaestametodologíaennuestrasempresas tendremos una herramienta mas para tener control y facilitarnos la toma de decisionesdenuestrosproyectos. 52 INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN BIBLIOGRAFÍA PROYECTOS DEINVERSIÓN ENINGENIERÍA. SuMetodología ErossaMartínVictoria Eugenia Editorial Limusa, Año1988. FORMULACIÓNYEVALUACIÓN DEPROYECTOS DEINVERSIÓN Para Principiantes Hernández Hdz.Abraham,HernándezVillalobosAbraham Editorial Ecafsa,TerceraEdición. PRESUPUESTOS PLANIFICACIÓNYCONTROL DEUTILIDADES GlennA.Welsch,RonaldW. Hicto,RaúlN.Garden Editorial Prentice Holl,Año1990. EVALUACIÓN FINANCIERA DEPROYECTOS DEINVERSIÓN InfanteVillarrealArturo Editorial Norma,Año1996. INTRODUCCIÓNA LACONTABILIDAD ADMINISTRATIVA HorngreenSundem Elliot Editorial Prentice Holl,Año2001 DécimaEdición. CONTABILIDAD PARAELCONSTRUCTOR GuíaParaArquitectos EIngenierosCiviles MichaelC.Thomsett EditorialTrillas,Año1994. INSTITUTOTECNOLÓGICODELACONSTRUCCIÓN FUNDAMENTOS DEADMINISTRACIÓN FINANCIERA LawrenceJ.Gitman Editorial Haría,Año1974. COSTOS PARA LAADMINISTRACIÓN.SISTEMASTUTÓRALES NúñezLunaLeticia Maileth.ITAM Editorial Pretice Holl,Año2001. METODOLOGÍA DELA INVESTIGACIÓN HernándezS. Roberto, FernándezC.Carlos,Baptista L.Pilar Editorial McGraw-Hill,Año1994.