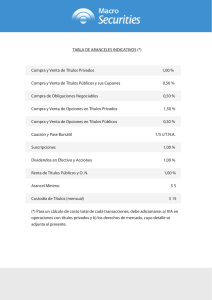

Descargar

Anuncio