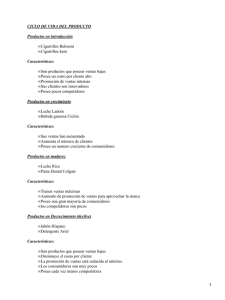

análisis de la competencia en la industria colombiana de cigarrillos

Anuncio