76 | Novedades Fiscales | Ámbito Financiero | Martes 12 de junio de 2012

LAS PRINCIPALES CARACTERÍSTICAS A TENER EN CUENTA PARA LA APLICACIÓN DE LO CONVENIDO A PARTIR DE MAYO 2012

Acuerdo de salarios para

los empleados de comercio

➤ Seguidamente realizaremos

una descripción de las principales características que surgen

del nuevo acuerdo salarial para

los empleados de la actividad

mercantil. Al momento de la

confección del presente, el

mencionado convenio de partes, se encuentra pendiente de

Escribe

homologación por parte del MiJosé L. Sirena

nisterio de Trabajo, Empleo y

Seguridad Social de la Nación.

El acuerdo versa sobre los siguientes temas:

Acuerdo de recomposición salarial

Composición de la Comisión Permanente de Negociación

Colectiva

Compromiso de gestión de planes de pagos de deudas de

obra social, cuotas sindicales y seguro de retiro “La estrella”,

solicitado por la cámaras

Pago de $ 100 a cargo del trabajador para la obra social, por

única vez por el mes de mayo de 2012

Llevar a cabo una concertación para tratar temas de higiene y seguridad y riesgos del trabajo en la actividad mercantil

Acuerdo de recomposición salarial

Base de cálculo de la ANR e incorporación al básico:

ANR incrementos de:

Se inyecta a la remuneración en:

Mayo de 2012

Octubre de 2012

Noviembre de 2012

Abril de 2013

La base de cálculo para la determinación de los incrementos

será en ambas casos el sueldo básico correspondiente a abril de

2012 (en virtud de ser un incremento no acumulativo) establecido en las escalas salariales de la actividad, básico que contempla la incorporación de las asignaciones no remunerativas

de acuerdos anteriores.

Para dicho cálculo no se contemplará el adicional por presentismo y puntualidad (Art. 40 CCT), ya que éste es residual y se

determinará luego de incorporado al básico.

Información a la AFIP: a partir del 1 de abril de 2012 se

encuentra vigente la obligación por parte de todos los empleadores, de presentar una declaración jurada ante la Administración Federal de Ingresos Públicos sobre el pago de las asignaciones no remunerativas que se abonen al personal, conforme

lo establecido en la RG 3.279/2012.

Tratamiento en institutos: el incremento que se otorga,

mientras mantenga su condición de no remunerativo, deberá ser

tomado en cuenta para el pago de los rubros siguientes:

adicionales fijos previstos en el CCT 130/75 (excepto antigüedad)

Licencia por maternidad: las trabajadoras que gocen de la

licencia por maternidad (Art. 177, LCT) deberán considerárseles las ANR al momento del inicio y durante el transcurso de

la licencia, en sumas remunerativas a todos los efectos.

Vencida la licencia el acuerdo prevé la posibilidad de seguir

abonado la ANR en las mismas condiciones establecidas en el

acuerdo hasta su incorporación definitiva a la remuneración.

Desde el punto de vista laboral hay muchas falencias en el

acuerdo, primero el carácter del aumento, que ya la Justicia se

ha pronunciado, de ahí estos puntos que estamos desarrollando

que en los primeros acuerdos no estaban, por otro lado la incorporación al básico tiene que ser igual en trabajadores de la misma categoría, para ello suceda debería haberse fijado un denominador incremental unificado(1) y no en base con los descuentos que posea el trabajador, ya que van a existir diferentes variantes para que no se de esa igualdad. Debemos considerar que

el sueldo del trabajador no es el de bolsillo sino la remuneración

bruta (Art. 6, SIPA). Por último por la teoría de los derechos

adquiridos podrían existir reclamos pos licencia de maternidad.

Trabajadores accidentados. Trabajadores con goce de licencia por ILT (LRT): los trabajadores que hayan sufrido un

accidente de trabajo o una enfermedad profesional derivada del

mismo, y que deban percibir durante la Incapacidad Laboral

Temporaria, la prestación dineraria establecida en la Ley 24.557

y D. 1.694/09, esta última deberá tener en cuenta las ANR.

Extinción del contrato de trabajo: al momento de extinguirse el contrato de trabajo, deberá considerarse la ANR para

la base de cálculo de la indemnización a que diera lugar la referida desvinculación.

Cotizaciones/retención con destino a la OSECAC (junio/julio 2011):

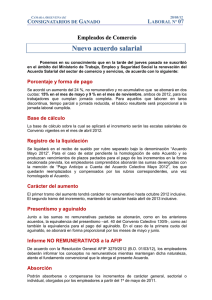

Características de los incrementos: el incremento salarial se

realizará en dos etapas, siendo dichos aumentos no acumulativos,

y pagaderos con los sueldos de:

Incremento

Desde

Base

“Carácter del

incremento”

(Transitorio)

15 %

mayo de 2012

sueldos de abril

de 2012

No

remunerativo (1)

9%

noviembre

de 2012

sueldos de abril

de 2012

no remunerativo

Contribuciones

Obra social

Obra social

Fondo Solidario

de Redistribución

Fondo Solidario

de Redistribución

Contribución solidaria

Art. 100 CCT (2,5%)

INACAP (*) (No estaría incluido

en este acuerdo)

Cuota sindical

La Estrella (Consultar)

(*) INACAP: Instituto Argentino de Capacitación Profesional y Tecnológica para el Comercio

Respecto del aporte a la obra social, entendemos que le correspondería a todos los trabajadores aún los que optaron por otra

obra social conforme el régimen de opción vigente (D. 504/98).

Absorción/ Incorporación/Incorporación anticipada: los

aumentos de carácter general, sectorial o individual otorgados por

los empleadores a partir del 1 de mayo de 2011 y que hubieran

sido abonados a cuenta de este acuerdo podrán ser absorbidos o

compensados, hasta su concurrencia.

Por otro lado, no podrán ser absorbidos todos aquellos otros

aumentos que no hayan sido otorgados en tal carácter.

Los empleadores podrán disponer en cualquier momento la

incorporación anticipada de dichas sumas como remunerativas.

De realizar la opción deberá comprender a todo el personal de

la empresa.

(1) Ver cotizaciones

Estos incrementos de los salarios básicos se encuentran

establecidos para trabajadores de jornada completa, en el

caso de trabajadores que laboren en tarea discontinua o a tiempo parcial o bajo el régimen de jornada reducida, el salario mencionado será proporcional a la jornada laboral llevada

a cabo.

Aclaramos que el adicional por antigüedad no debería ser tomado para determinar el incremento.

Incremento de adicionales fijos: este incremento también

recae sobre los adicionales como los previstos en los artículos

23, 30 y 36 del CCT (adicional por vidriera, por falla de caja

y adicional para choferes, respectivamente).

Pago especial a cajeras: el acuerdo prorroga el pago especial

por falla de caja, para los siguientes casos:

1. Cajeras/os que se desempeñen en empresas de cadenas de

supermercados, hipermercados, autoservicios de comestibles y

supermercados mayoristas; autoservicios de materiales de

construcción que además comercialicen pinturas, herramientas,

artículos de ferretería, materiales para electricidad, percibirán

una suma especial.

2. Sólo quedarán alcanzadas por la obligación establecida en

el acápite precedente aquellas empresas allí nominadas, cuya

facturación anual ($ 111.900.000), sea mayor a la establecida

para la mediana empresa de comercio por el artículo primero

de la resolución (Sepyme) 21/2010 o aquella que en el futuro

la reemplace.

3. Se acuerda para dicho personal el pago de una suma especial fija anual de $ 3.840 que se abonará en cuotas iguales de

liquidación mensual ($ 320), suma ésta que se integrará al denominado «faltante de caja».

Las partes convienen que esta obligación se establece en virtud de las operaciones que tales dependientes deben atender

como consecuencia de la mayor demanda de los consumidores/

clientes en las empresas en las cuales se desempeñan.

Exposición en el recibo de haberes: el incremento de carácter no remunerativo deberá ser expresado en el recibo de sueldos en un rubro separado bajo la denominación “Acuerdo

mayo 2012”.

Aportes

COMPOSICIÓN DE LA COMISIÓN PERMANENTE

DE NEGOCIACIÓN COLECTIVA

enfermedades inculpables (Art. 208 y ss LCT), vacaciones anuales devengadas a partir del año 2012

sueldo anual complementario

horas extras

feriados nacionales

Incidencia en la determinación del SAC: respecto del SAC

correspondiente al primer semestre de 2012, la incidencia del

cómputo de las sumas no remunerativas para este rubro será

proporcional a lo devengado por los meses de mayo y junio del

presente año.

Ejemplo:

si la ANR fuese de $ 100

si tomáramos el 50% de la misma el SAC de la ANR sería $

50, pero en este caso se establece que sea proporcional: 100 x

0,5 / 6 x 2: $ 16,66 esto resulta de $ 200 ( $ 100 por mayo y $

100 por junio)/ 12: $ 16,66.

En relación con el SAC correspondiente al segundo semestre de 2012, debería tenerse en cuenta el mismo criterio para los

meses de noviembre y diciembre, con el incremento del 9%, no

así el anterior, ya que la asignación no remunerativa de mayo

de 2012 debe ser incorporada a la remuneración en octubre del

mismo año, la que será considerada en la determinación del

sueldo anual complementario.

Luego de ser designados los integrantes, se establecen los temas que hoy se encuentran pendientes de ser tratados, como son:

A propuesta de la parte sindical

A propuesta del empresariado

Adicional por prestación

de tareas en días domingos

Instrumentación del presentismo

(Art. 40 CCT)

Tratamiento del adicional zonal

Art. 20 CCT (Provincias del Sur)

Licencias por estudios

Trabajadores terciarizados

Tiempo parcial y jornada reducida

Tareas especializadas

COMPROMISO DE GESTIÓN DE PLANES DE PAGOS DE

DEUDAS DE OBRA SOCIAL, CUOTAS SINDICALES Y SEGURO

DE RETIRO “LA ESTRELLA”, SOLICITADO POR LA CÁMARAS

Obra social: se establece un compromiso de solicitar a la

AFIP el otorgamiento de planes de pagos relacionados a la obra

social (OSECAC), para los aportes y contribuciones adeudadas

y solicitar una reducción de intereses.

Sindicato: se establece que el empleador podrá acordar regularizar sus deudas, con las siguientes condiciones:

CMYK

Cont. en pág. 77

0

0