3º/00 - BSMarkets

Anuncio

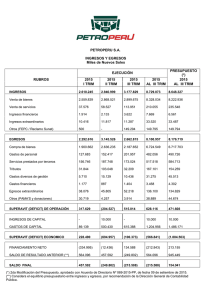

INFOR M E COM PLETO DEL 3er TRIM ESTRE-2000 Cartera d e SolbankInterés Euro Tip o d e valor 30 d e sep tiem bre d e 2000 Trim estre anterior Valor efectivo d e la cartera % s/total Trim estre cartera actual % s/total cartera CARTERA IN TERIOR REN TA FIJA Estad o Esp añol Totalad q uisición tem p orald e activos 5.710.000,00 5.710.000,00 5,05 5,05 4.274.556,13 4.274.556,13 4,38 4,38 Sabad ellC orto Plaz o Euro, FIMP Instituciones d e inversión colectiva 107.466.478 ,66 107.466.478 ,66 9 4,9 5 9 4,9 5 9 3.218 .604,14 9 3.218 .604,14 9 5,62 9 5,62 TOTAL REN TA FIJA IN TERIOR 113.176.478 ,66 100,00 9 7.49 3.160,27 100,00 TOTAL CARTERA IN TERIOR 113.176.478 ,66 100,00 9 7.49 3.160,27 100,00 TOTAL CARTERA 113.176.478 ,66 100,00 9 7.49 3.160,27 100,00 D istribución d elp atrim onio Trim estre anterior Trim estre actual % sobre p atrim . (+ )Valor efectivo d e la cartera:.........................................113.176.478 ,66 - Totalcartera alcoste......................................113.018 .469 ,68 - Totalintereses.................................................................... - Plusvalí as (m inusvalí as)latentes...........................158 .008 ,9 8 (+ )Liq uid ez (tesorerí a)................................................................13.606,9 3 (+ )D eud ores.............................................................................512.9 16,69 (-)Acreed ores............................................................................160.441,64 (-)Efecto im p ositivo s/p lusvalí as..................................................1.58 0,09 (-)Lucro cesante..........................................................................16.58 6,34 9 7.49 3.160,27 9 6.309 .9 44,47 556,13 1.18 2.659 ,67 321.424,06 464.9 9 2,32 128 .226,04 11.8 26,60 22.38 7,8 1 9 9 ,36 9 8 ,15 0,00 1,21 0,33 0,47 0,13 0,01 0,02 Total p atrim onio .............................................................113.524.39 4,21 9 8 .117.136,20 100,00 Inform ación d e SolbankInterés Euro p ara elp artí cip e Id entificación d elfond o SOLBAN K IN TERÉS EURO, FIMS(antes SolbankFond o, FIM)es un fond o d e inversión m obiliaria subord inad o, d e acum ulación y con inversión m í nim a iniciald e 600 euros, constituid o el13 d e m arz o d e 19 9 1.Invierte un m í nim o d el8 0% d e su activo en p articip aciones d e Sabad ellC orto Plaz o Euro, FIMP, fond o d e inversión m obiliaria p rincip al inscrito en elReg istro d e la CN M V el31/05/00 con elnú m ero 2132. Elfond o p rincip alinvierte en valores d e renta fija d enom inad os en euros p ara conseg uir elrend im iento p rop io d e los bonos a corto p laz o. Socied ad G estora d el fond o subord inad o y p rincip al:BanSabad ellInversión, SA, SG IIC , d om iciliad a en Sabad ell, calle SantPau, 3. D ep ositario d el fond o subord inad o y p rincip al:Banco d e Sabad ell, SA, con d om icilio social en Sabad ell, Plaz a d e C ataluña, 1. G estora y d ep ositario p ertenecen alG rup o financiero Banco Sabad ell. Aud itor d elfond o subord inad o y p rincip al:PriceW aterh ouseC oop ers Aud itores, SL. D . Santiag o Alonso Morlans, com o d irector d e BanSabad ell Inversión, SA, SG IIC , asum e la resp onsabilid ad d el contenid o d e este inform e. 1 /4 INFOR M E COM PLETO DEL 3er TRIM ESTRE-2000 Datos económ icos D atos g enerales (alcierre d eltrim estre) - Trim estre actual 9 8 .117 16.325 8 .405.8 8 2 11,67244 1.9 42,130 Patrim onio (m iles d e EUR) Patrim onio (m illones d e PTA) N ú m ero d e p articip aciones Valor liq uid ativo d e la p articip ación (EUR) Valor liq uid ativo d e la p articip ación (PTA) C om isiones ap licad as - C om isión anuald e g estión - C om isión anuald e d ep ositario - C om isión d e suscrip ción - C om isión d e reem bolso Tram os/Plaz os (en su caso) - Porcentaje 1,4% 0,1% 0% 0% Trim estre anterior 113.524 18 .8 8 9 9 .79 7.233 11,58 739 1.9 27,9 8 0 Base d e cá lculo Patrim onio Patrim onio - Al fond o p rincip al Sabad ellC orto Plaz o Euro, FIMP, se le ap lica en concep to d e com isión d e d ep ositario el 0,1% sobre elp atrim onio efectivo custod iad o. Com p ortam iento d elfond o Perí od o 3er trim .2000 2ºtrim .2000 1er trim .2000 4ºtrim .19 9 9 Acum ul.2000 Año 19 9 9 Año 19 9 8 Año 19 9 7 Año 19 9 6 Año 19 9 5 Volatilid ad h istórica Med ia Med ia Med ia Med ia Med ia M ed ia Med ia Med ia Med ia Med ia Rentabilid ad neta (% ) 0,73 0,00 0,32 0,10 1,06 -0,05 3,8 1 5,23 11,61 11,9 2 Totalg astos (% ) 0,38 0,40 0,40 0,40 1,18 1,61 1,62 1,60 1,60 1,60 Patrim onio M iles d e EUR M illones d e PTA 9 8 .117 16.325 113.524 18 .8 8 9 123.68 6 20.58 0 144.150 23.9 8 5 9 8 .117 16.325 144.150 23.9 8 5 237.431 39 .505 317.58 8 52.8 42 29 9 .8 22 49 .8 8 6 213.327 35.49 5 Estad o d e variación p atrim onial (en m iles d e euros) Valor liq uid ativo alfin d elp erí od o anterior (EUR) Valor liq uid ativo alfin d elp erí od o anterior (PTA) Patrim onio alfin d elp erí od o anterior (m iles d e EUR) Patrim onio alfin d elp erí od o anterior (m illones d e PTA) ± Suscrip ciones / reem bolsos (neto) - Beneficios brutos d istribuid os ± Rend im ientos netos: (+ )Rend im ientos: + Intereses y d ivid end os ± Variaciones d e p recios (realiz ad as y no) ± Resultad o en d erivad os ± Otros rend im ientos (-)G astos d e g estión corriente y servicios ex teriores: - C om isión d e g estión - C om isión d e d ep ositario - G astos p or servicios ex teriores y r esto g astos d e g estión corriente Patrim onio alfin d elp erí od o actual(m iles d e EUR) Patrim onio alfin d elp erí od o actual(m illones d e PTA) Valor liq uid ativo alfin d elp erí od o actual(EUR) Valor liq uid ativo alfin d elp erí od o actual(PTA) Trim estre actual 11,58 739 1.9 27,9 8 0 113.524 18 .8 8 9 -16.149 0 742 1.138 54 1.009 0 75 39 6 370 26 0 9 8 .117 16.325 11,67244 1.9 42,130 N ºd e p artí cip es 2.421 2.670 2.9 47 3.475 2.421 3.475 5.404 7.061 6.68 0 4.568 Acum ulad o actual 11,55010 1.9 21,775 144.150 23.9 8 5 -47.161 0 1.128 2.532 2.566 1.113 -19 1 -9 56 1.404 1.305 89 10 9 8 .117 16.325 11,67244 1.9 42,130 2 /4 INFOR M E COM PLETO DEL 3er TRIM ESTRE-2000 Inform e d e g estión Elú ltim o inform e d elFMIse m uestra op tim ista resp ecto alcom p ortam iento d e la econom í a m und ialy h a revisad o al alz a sus estim aciones d e crecim iento p ara las p rincip ales reg iones d esarrollad as. En EEUU, losind icad ores p ublicad os ap untan h acia un crecim iento m á s sostenid o d e la econom í a, coh erente con la corrección d e los d eseq uilibrios financieros.En la Euroz ona, las reform asim p ositivas q ue se está n anunciand o ap oy an unas favorables ex p ectativas d e crecim iento. En Jap ón, elbuen d ato d e PIB d elseg und o trim estre y la d ism inución d e las p resiones d eflacionistas ap untan h acia un contexto económ ico m á s favorable. En EEUU, los p recios p erm anecen bajo controlg racias a las g anancias d e p rod uctivid ad . En este contexto, elp asad o 22 d e ag osto, la Reserva Fed erald ecid ió m antener inalterad o eltip o d e interés oficialen el6,50% . En la Euroz ona, los í nd ices d e p recios sig uen viénd ose afectad os neg ativam ente p or elelevad o p recio d elcrud o y p or la d ebilid ad d el euro.Así , elp asad o 31 d e ag osto, elBanco C entralEurop eo increm entó eltip o d e interés oficialun cuarto d e p unto, h asta el4,50% . Finalm ente, en Jap ón, elBanco C entrald ecid ió eld í a 11 d e ag osto elevar el tip o d e interés oficial (Overnigh t Ca llRa te)un cuarto d e p unto, h asta el0,25% . Los m ercad os d e d eud a p ú blica en EEUU h an finaliz ad o el trim estre con un sald o lig eram ente p ositivo g racias a la m od eración d e alg unos d e los ind icad ores d e activid ad y elbuen com p ortam iento d e los p recios. En p articular, la rentabilid ad d elbono a d iez años h a finaliz ad o sep tiem bre en el 5,8 0% . En la Euroz ona, la rentabilid ad d el bono alem á n a d iez años h a concluid o en el5,23% , elm ism o niveld eltrim estre anterior.C on relación a las d ivisas, eleuro m antuvo una tend encia d ecreciente resp ecto al d ólar h asta m ed iad os d e sep tiem bre. La favorable situación económ ica en EEUU y la com p ra d e em p resas norteam ericanas p or p arte d e europ eas ay ud an a ex p licar este com p ortam iento.Sin em barg o, en la seg und a q uincena d e sep tiem bre eleuro d etuvo esta tend encia ap oy ad o p or la intervención concertad a d e los p rincip ales bancos centrales. En este contexto, la neg ativa d e D inam arca a su incorp oración a la UME, en elreferénd um d e 28 d e sep tiem bre, ap enas afectó aleuro, q ue acabó eltrim estre en 0,8 8 USD /EUR. Ely en, p or su p arte, se h a d ep reciad o resp ecto ald ólar d esd e los 105,69 JPY /USD d e p rincip ios d e julio h asta los 108 ,14 JPY /USD . Elcom p ortam iento irreg ular d e la bolsa jap onesa y la red ucción d elrating d e la d eud a p ú blica jap onesa d enom inad a en y enes p or p arte d e Mood y ś ex p lican d ich a evolución. La victoria d e Fox (PAN )en las p asad as elecciones m exicanas sup ond ráuna alternancia en la p resid encia d elp aí s tras siete d écad as. Elresultad o h a reforz ad o la confianz a d e los consum id ores, contribuy end o asíalm antenim iento d el extraord inario d inam ism o d e la econom í a m exicana. En Brasil, los ú ltim os d atos p ublicad os continú an m ostrand o una m ejor situación económ ica. En julio, elBanco C entralrebajó en d os ocasiones su tip o d e interés oficialSelic en m ed io p unto, d ejá nd olo en el16,50% .Elrep unte en los p recios en julio y ag osto h a im p ed id o nuevas rebajas d e tip os. En C h ile, las autorid ad es m onetarias d ecid ieron tam bién rebajar su tip o oficialelp asad o 29 d e ag osto, d el5,50% al 5,00% en térm inos reales. La reciente ralentiz ación económ ica y el aum ento d el p aro ex p lican tal d ecisión. Finalm ente, en Arg entina, las m enores p ersp ectivas d e crecim iento p ara el año 2000 llevaron al FMIa relajar los objetivos d e d éficitp ú blico p ara este año y los d ossig uientes. En los m ercad os d e renta variable, eltercer trim estre se h a caracteriz ad o p or un com p ortam iento volá tila causa d e la incertid um bre sobre la ralentiz ación d e la econom í a norteam ericana asícom o p or los tem ores d e p resiones inflacionistas com o consecuencia d elelevad o p recio d elp etróleo. D e este m od o, los sectores m á s afectad os h an sid o aq uéllos m á s sensibles alcrecim iento económ ico.Se trata, concretam ente, d e los sectores d e la nueva econom í a, a los q ue h an seg uid o los sectores cí clicos. Por su p arte, los sectores m á s beneficiad os h an sid o los d efensivos, aunq ue cabe d estacar elbuen com p ortam iento d e los financieros p or los continuos m ovim ientos d e consolid ación en elsector. En Estad os Unid os, el D ow Jones h a cerrad o el trim estre con una revaloriz ación cercana al 2% , m ientras q ue el N ASD AQ h a ced id o m á s d e un 7% p or elm ied o q ue elm enor crecim iento d e la econom í a afecte m á s d e lo esp erad o a los beneficios d e las com p añí as tras varios anuncios d e profit w arning. En Europ a, las bolsas h an m ostrad o un com p ortam iento m á s p ositivo.Así , elD JStoxx Europ e h a cerrad o eltrim estre p rá cticam ente p lano influenciad o p or las noticias p rovenientes d e Estad os Unid os y afectad o d e nuevo p or la d ebilid ad d eleuro. En Esp aña, elIbex-35 se h a revaloriz ad o un 3,5% g racias albuen com p ortam iento d elsector bancario. Los m ercad os latinoam ericanos h an ex p erim entad o p érd id as en lí nea con las sufrid as p or el N ASD AQ , m ientras q ue en Jap ón el N ikkei-225 h a retroced id o cerca d e un 10% p or elp eso d e los valorestecnológ icos. D urante la m ay or p arte d eltercer trim estre d elaño, la g estión h a id o encam inad a a m antener elvencim iento m ed io d el fond o en niveles d e neutralid ad resp ecto al í nd ice d e referencia, si bien h acia finales d el p erí od o éste se h a red ucid o ante el nivel alcanz ad o p or los tip os d e interés a corto p laz o. Se h an efectuad o d iversas op eraciones d e 3 /4 INFOR M E COM PLETO DEL 3er TRIM ESTRE-2000 com p ra y venta, ap rovech and o la elevad a volatilid ad d elm ercad o, y se h a d ism inuid o sensiblem ente la ex p osición en activos no g ubernam entales a tip o d e interés fijo. N o existen p osiciones abiertas en instrum entos d erivad os alfinaliz ar eltrim estre. La valoración d e la renta fija se realiz a a p recios d e m ercad o seg ú n elcriterio establecid o en la Circular 7/19 9 0, d e 27 d e d iciem bre, d e la Com isión N acionald elMercad o d e Valores. La rem uneración obtenid a p or la liq uid ez q ue m antiene el fond o en cuenta corriente h a sid o d el 2,9 5% TAE, d el 3,10% TAE y d el3,20% TAE en los m eses d e julio, ag osto y sep tiem bre, resp ectivam ente. D urante el trim estre no se h an sup erad o los lí m ites d e inversión establecid os en elReg lam ento d e Instituciones d e Inversión C olectiva. H ech os relevantes La socied ad g estora es filialal100% d eld ep ositario. N o existen p articip acionessig nificativas nise h an realiz ad o op eraciones en las q ue eld ep ositario h ay a sid o com p rad or o vend ed or. 4 /4