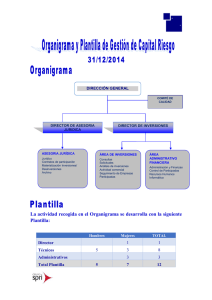

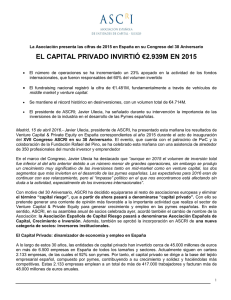

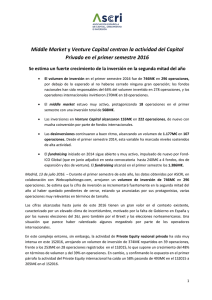

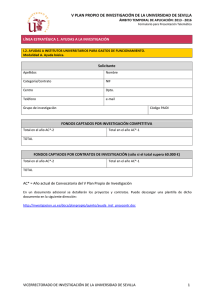

Actividad de las entidades de capital riesgo en España

Anuncio