INFRACCIONES SANCIONES FINAL.indd

Anuncio

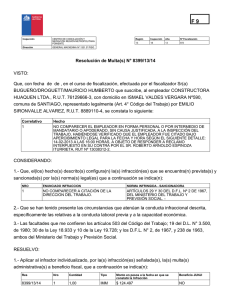

SECCIÓN TRIBUTARIA Infracciones y Sanciones Tributarias ¿Cuál es la infracción y la sanción por llevar con atraso los Libros Contables? Eco. Rita Basauri López 1. DESCRIPCIÓN DE LA INFRACCIÓN MÁXIMO ATRASO PERMITIDO ACTO O CIRCUNSTANCIA QUE DETERMINA EL INICIO DEL PLAZO PARA EL MÁXIMO ATRASO PERMITIDO COD. LIBRO O REGISTRO VINCULADO A ASUNTOS TRIBUTARIOS 11 REGISTRO DE HUÉSPEDES 12 REGISTRO DE INVENTARIO Desde el primer día hábil del mes siguiente PERMANENTE EN Un (1) mes de realizadas las operaciones relacionadas UNIDADES FÍSICAS con la entrada o salida de bienes. 13 REGISTRO DE INVENTARIO PERMANENTE VALORIZADO Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones relacionadas con la entrada o salida de bienes. 14 REGISTRO DE VENTAS E INGRESOS Diez (10) días Hábiles Desde el primer día hábil del mes siguiente a aquél en que se emita el comprobante de pago respectivo. La configuración de la infracción se produce cuando la Administración Tributaria verifica dicho atraso, es decir, cuando es detectado por la SUNAT. 16 Desde el primer día hábil del mes siguiente REGISTRO DEL RÉGIMEN Diez (10) a aquel en que se emita el documento que DE PERCEPCIONES días hábiles sustenta las transacciones realizadas con los clientes. Cuando la Administración Tributaria detecta la infracción se aplica la sanción vigente a la fecha de la detección. 17 Desde el primer día hábil del mes siguiente a aquél en que se recepcione o emita, REGISTRO DEL RÉGIMEN Diez (10) según corresponda, el documento que susDE RETENCIONES días Hábiles tenta las transacciones realizadas con los proveedores. 18 REGISTRO IVAP El numeral 5) del artículo 175º del Código Tributario señala que constituye infracción relacionada a la obligación de llevar libros y registros, el llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación. Este tipo de infracción es aplicable a los contribuyentes del Régimen General y del Régimen Especial del Impuesto a la Renta y a los perceptores de rentas de segunda y cuarta categoría del Impuesto a la Renta, por cuanto están obligados a llevar libros y/o registros contables. 2. ¿CUÁNDO SE CONFIGURA LA INFRACCIÓN? 3. PLAZOS MÁXIMOS DE ATRASO COD. MÁXIMO ATRASO PERMITIDO ACTO O CIRCUNSTANCIA QUE DETERMINA EL INICIO DEL PLAZO PARA EL MÁXIMO ATRASO PERMITIDO Tres (3) meses Desde el primer día hábil del mes siguiente a aquél en que se realizaron las operaciones relacionadas con el ingreso o salida del efectivo o equivalente del efectivo. 1 LIBRO CAJA Y BANCOS 2 Tratándose de deudores tributarios que obtengan rentas de segunda categoría: Desde el primer día hábil del mes siguiente a aquél en que se cobre, se obtenga el ingreso o se haya puesto a disposición la LIBRO DE INGRESOS Y Diez (10) renta. GASTOS días hábiles Tratándose de deudores tributarios que obtengan rentas de cuarta categoría: Desde el primer día hábil del mes siguiente a aquél en que se emita el comprobante de pago. 3 LIBRO DE INVENTARIOS Y BALANCES 4 LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTÍCULO Diez (10) Desde el primer día hábil del mes siguien34° DE LA LEY DEL IMPUESTO días Hábiles te a aquél en que se realice el pago. A LA RENTA Tres (3) meses Desde el día hábil siguiente al cierre del ejercicio gravable. LIBRO DIARIO Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones. LIBRO DIARIO DE FORMATO SIMPLIFICADO Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones 6 LIBRO MAYOR Tres (3) meses Desde el primer día hábil del mes siguiente de realizadas las operaciones 7 REGISTRO DE ACTIVOS FIJOS Tres (3) meses Desde el día hábil siguiente al cierre del ejercicio gravable. 8 REGISTRO DE COMPRAS 9 REGISTRO DE CONSIGNACIONES 10 REGISTRO DE COSTOS 5 5-A 20 LIBRO O REGISTRO VINCULADO A ASUNTOS TRIBUTARIOS Desde el primer día hábil del mes siguienDiez (10) te a aquél en que se recepcione el comprodías hábiles bante de pago respectivo. ASESOR EMPRESARIAL Diez (10) días Hábiles Tres (3) meses Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo. Desde el día hábil siguiente al cierre del ejercicio gravable. Desde el primer día hábil del mes siguiente Diez (10) a aquél en que se emita el comprobante de días Hábiles pago respectivo. Desde la fecha de ingreso o desde la fecha Diez (10) del retiro de los bienes del Molino, según días hábiles corresponda. 4. SANCIÓN APLICABLE Configurada la infracción, ésta es sancionada con una Multa equivalente a: INFRACCIÓN DESCRIPCIÓN I Numeral 5), del Art. 175º del Código Tributario Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación. II III 0 . 3 % 0.3% de 0 , 3 % de InIngresos de I o gresos Netos Cierre Netos Cuando la sanción aplicada se determine en función de los Ingresos Netos Anuales, no podrá ser menor al 10% de la UIT ni mayor a doce (12) UIT’s. A efectos de determinar la sanción, debemos entender por: a) INGRESOS NETOS: Total de ventas netas y/o ingresos por servicios y otros ingresos netos o rentas netas comprendidas en un ejercicio gravable: CONTRIBUYENTE 1. Régimen General, 3ª categoría INFORMACIÓN De los campos o casillas de la DJ anual del ejercicio anterior al de la comisión o detección de la infracción, según corresponda, en las que se consigne los conceptos de Ventas Netas y/o Ingresos por Servicios y otros ingresos gravables y no gravables de acuerdo a la Ley del Impuesto a la Renta Acumulada de los campos o casillas de Ingresos Netos 2. Régimen Especial de Renta declarados en las declaraciones mensuales presentadas durante el ejercicio gravable anterior al de la comi(RER) sión o detección de la infracción, según corresponda. Resultado de acumular la información contenida en los 3. Personas naturales con rentas de campos o casillas de rentas netas de cada una de di1ª y/o 2ª y/o 4ª y/o 5ª categoría chas rentas que se encuentren en la DJ anual del IR del y/o rentas de fuente extranjera ejercicio gravable anterior al de la comisión o detección de la infracción, según sea el caso. 4. Otros casos: a) Si la comisión o detección de la in- La sanción se calculará en función a la DJ anual del fracción ocurre antes de la presen- ejercicio precedente al anterior. tación o vencimiento de la DJ anual. SECCIÓN TRIBUTARIA CONTRIBUYENTE INFORMACIÓN b) Cuando el deudor tributario haya presentado la DJ anual o declaraciones juradas mensuales, pero no consigne o declare CEROS (00) en los campos o casillas de ventas netas y/o ingresos por servicios y otros ingresos gravables y no gravables o rentas netas o ingresos netos, o cuando no se encuentra obligado a presentar la DJ anual o las declaraciones mensuales, o cuando hubiera iniciado operaciones en el ejercicio en que se cometió o detectó la infracción, o cuando hubiera iniciado operaciones en el ejercicio anterior y no hubiera vencido el plazo para la presentación de la DJ anual c) En el caso de los deudores tributarios que en el ejercicio gravable anterior o precedente al anterior se hubiera encontrado en más de un régimen tributario. APLICACIÓN PRÁCTICA CASO SANCIÓN POR LLEVAR CON ATRASO EL LIBRO DE INGRESOS Y GASTOS Multa: 40% de la UIT Se considerará el total acumulado de los montos señalados en 1) y 2) que correspondería a cada régimen en el que se encontró o se encuentre, respectivamente el sujeto del impuesto.En caso de haberse encontrado en el Nuevo RUS, se sumará al total acumulado el límite máximo de los ingresos brutos mensuales de cada categoría por el número de meses correspondientes. d) Cuando el deudor tributario sea omiso a la presentación de la DJ anual o de dos o más declaraciones mensuales para los acogidos al RER. Se aplicará multa = 80% UIT (S/.2 880) En una revisión de la SUNAT, se ha detectado que el Libro de Ingresos y Gastos de un contribuyente perceptor de rentas de cuarta categoría no se encuentra al día, por lo cual le han notificado que ha incurrido en la infracción tipificada en el Numeral 5) del artículo 175º del Código Tributario, le otorgan un plazo de 3 días para la subsanación del atraso. La consulta es: ¿A cuánto asciende la Multa si se cumple con poner al día el Libro de Ingresos y Gastos dentro del plazo otorgado y se va a cumplir con el pago de la multa. Los Ingresos netos del contribuyente correspondiente al Ejercicio 2010 ascienden a S/. 50 000. SOLUCIÓN: El contribuyente perceptor de rentas de cuarta categoría, ha incurrido en la infracción del Numeral 5) del artículo 175º del Código Tributario, por llevar con atraso mayor al permitido el Libro de Ingresos y Gastos. El plazo máximo de atraso de este libro es de diez (10) días hábiles, contados desde el primer día hábil del mes siguiente a aquél en el que se emita el comprobante de pago. La Multa a aplicarse determina de la siguiente forma: b) I: Cuatro (4) veces el límite máximo de cada categoría de los ingresos Brutos Anuales del Nuevo Régimen Único Simplificado (RUS) por las actividades de ventas o servicios prestados por el sujeto del Nuevo RUS, según la categoría en que se encuentra o deba encontrarse ubicado el citado sujeto: CATEGORÍAS I 1 4 X S/.5 000 = S/.20 000 S/. 0.3% de I 2 4 X S/.8 000 = S/.32 000 3 4 X S/.13 000 = S/.52 000 4 5 Multa 0.3% de los Ingresos netos (IN). Multa 0.3% de S/.50 000 Multa S/.150 Como la Multa no puede ser menor al 10% de la UIT, veamos su determinación: Multa Mínima 10% UIT. 60 (*) Multa Mínima 10% de S/.3 600 S/. 96 (*) Multa Mínima S/.360 S/. 156 (*) 4 X S/.20 000 = S/.80 000 S/. 240 4 X S/.30 000 = S/.120 000 S/. 360 (*) Multa no menor al 5% de la UIT (5% de S/.3 600 = S/.180) IMPORTANTE Para las infracciones sancionadas con Multa o Cierre, excepto las del artículo 174º del Código tributario, se aplicará la sanción de Cierre, salvo que el contribuyente efectúe el pago de la multa correspondiente antes de la notificación de la Resolución de Cierre. 5. APLICACIÓN DEL RÉGIMEN DE GRADUALIDAD DE SANCIONES La sanción correspondiente a la infracción del numeral 5) del artículo 175º del Código Tributario, por llevar con atraso los libros y/o registros contables, está sujeta al Régimen de Gradualidad de Sanciones normado por la Resolución de Superintendencia Nº 0632007/SUNAT (31.03.2007), el cual permite las siguientes rebajas: FORMA DE SUBSANAR LA INFRACCIÓN: Poner al día los libros y registros que fueron detectados con un atraso mayor al permitido por las normas correspondientes. Si se subsana la infracción antes que surta efecto Con pago de multa Rebaja del 90% la notificación del requerimiento de fiscalización VOLUNTARIA en el que se le comunica al infractor que ha incu- Sin pago de multa rrido en infracción. Rebaja del 80% Comparando ambos montos, tomamos el monto mayor, es decir, S/. 360 como monto de la Multa. En aplicación del Régimen de Gradualidad de Sanciones, por haber regularizado la infracción, dentro del plazo otorgado por la SUNAT y se va cumplir con pagar la Multa en ese momento, veamos la Rebaja de la Multa: FORMA DE SUBSANAR LA INFRACCIÓN: Poner al día los libros y registros que fueron detectados con un atraso mayor al permitido por las normas correspondientes. INDUCIDA Si se subsana la infracción dentro del plazo otorgado por la SUNAT para tal efecto, contado desde que surta efecto la notificación del requerimiento de fiscalización en que se le comunica al infractor que ha incurrido en infracción. INDUCIDA Sin pago de multa Rebaja del 50% Determinación de la Multa Rebajada Infracción Numeral 5) del artículo 175º del Código Tributario. Multa 0.3% de los Ingresos Netos. Multa 0.3% de S/. 50 000 Multa S/. 150 Multa Mínima (10% UIT) 10% de S/. 3 600 = S/. 360. Multa a considerar S/. 360 Rebaja de la Multa 70% de S/. 360 Rebaja de la Multa Si se subsana la infracción dentro del plazo otor- Con pago de multa gado por la SUNAT para tal efecto, contado desde Rebaja del 70% que surta efecto la notificación del requerimiento de fiscalización en que se le comunica al infractor Sin pago de multa Rebaja del 50% que ha incurrido en infracción. Con pago de multa Rebaja del 70% Multa Rebajada S/. 252 S/. 360 – S/. 252 = S/. 108 A la Multa rebajada se le deberá aplicar los intereses moratorios desde el día siguiente a la fecha de detección de la infracción hasta la fecha de pago, inclusive. SEGUNDA QUINCENA - SETIEMBRE 2011 21