Guia de preguntas.

Anuncio

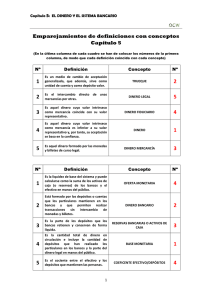

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA. MANAGUA. FACULTAD REGIONAL MULTIDISCIPLINARIA – ESTELÍ Guía de preguntas. Examen Especial. 1. Origen del dinero. Se dice que el dinero es el común denominador de la vida moderna, es una fuerza invisible que permite intercambiar los bienes y servicios que produce el ser humano en una forma ágil y precisa, es un poder natural que adquieren los que lo poseen para conseguir más volumen de bienes y servicios que quienes carecen de él. El origen del dinero se remonta a épocas muy antiguas. Se cree que el dinero surgió debido a la Primera división social del trabajo que condujo a la especialización de la humanidad y consecuentemente se elevó la productividad del trabajo, que llevó a las tribus antiguas a la obtención de excedentes en la producción de diferentes bienes, por lo cual se vieron en la obligación de adoptar una forma de comercializar sus productos sobrantes, con lo que se dio origen al trueque o intercambio de cualquier tipo de bienes. El trueque es una práctica que existe desde tiempos inmemorables. El ser humano siempre ha tenido la necesidad de cambiar aquellos objetos que poseía pero no necesitaba, por aquellos que realmente deseaba. En el comercio se intercambiaba materia prima por artículos artesanos, o productos elaborados a cambio de otros que el artesano no producía. En los pequeños mercados era donde se originaron los primeros trueques entre una gran variedad de artículos, por ejemplo: herramientas rusticas, lanzas, zapatos, collares y hasta productos agrícolas. Pero el trueque no fue una solución muy efectiva pues el comercio siguió en crecimiento y no dio abasto, por lo que se tomó la determinación de adoptar ciertos productos que fueran aceptados de un modo general como unidad de cambio y medida de valor, surgiendo así el concepto de dinero mercancía. Con lo anterior se puede deducir que las personas que produjeran más cantidad de bienes serían las que más dinero tendrían. De tal manera que el dinero en su forma más precisa es un poder de compra dado por la producción de los bienes y servicios, lo cual constituye el concepto de dinero real. 2. Evolución del dinero. El dinero surgió como una necesidad de la humanidad y a estructuras socio-políticas lo cual nos lleva a hablar de la evolución del dinero en diferentes etapas por las que ha pasado la moneda o sea hablar de las especies que han expresado el dinero. Dinero mercancía. La primer etapa que tuvo el dinero fue el dinero mercancía, la cual consistía en un bien que representaba el dinero y el cual tenía un valor intrínseco y también se podían utilizar para consumo final o sea que tenía un valor de uso. Con esta etapa se terminó con el trueque. Algunas especies utilizadas como dinero fueron: la sal, tabaco y el cacao usados por nuestros aborígenes y el ganado que fue utilizado por los romanos. Para que un bien sea aceptado como dinero debe cumplir ciertas características como el de ser aceptado generalmente como medio de pago y medida de valor. Dinero metálico. Una segunda etapa por la que pasa el dinero es la del dinero metálico en la cual el dinero se expresó en monedas y especies metálicas. Los principales metales aceptados fueron el bronce, plata, y el oro, con los cuales se acuñaron las primeras monedas. La humanidad le ha dado al oro y a la plata un sentido de riqueza tal que tienen valor en sí mismos así no estén expresados en moneda y son considerados dinero base de la economía moderna. . Dinero signo Otra etapa del dinero es el dinero fiduciario la cual se dio cuando el dinero metálico fue insuficiente para el creciente mercado de bienes y servicios lo cual llevó a la humanidad a acuñar monedas aleaciones con cantidades escasas de metal precioso, perdiendo la moneda su valor intrínseco (Ley de Gresham) "La moneda mala sustituye la buena" Esta situación llevó a la aparición de la moneda de papel o papel moneda, que consiste en la expedición o emisión de documentos respaldados por cierta cantidad de metales preciosos, pero que son aceptados por todos, tienen poco peso para portarlos, tienen excelente divisibilidad y un respaldo total del Estado. Dinero Bancario: "El Cheque” La necesidad cada vez más creciente de especies monetarias le fue mermando respaldo metálico al papel moneda, hasta hacerlo desaparecer y quedar solo los billetes como símbolo de papel moneda, los cuales son aceptados por ser establecidos por el Estado y por ser aceptados en general. Como los gobiernos intervinieron en la acuñación de monedas y en la emisión de billetes exigió la creación de organismos estatales o bancos de emisión los cuales monopolizaron la creación del dinero. La expedición de moneda se debía respaldar en reservas de metales preciosos que el banco debía de tener en sus bóvedas. Las especies monetarias emitidas se convertirían en un pasivo para el banco, y las reservas de metales nobles en un activo. Igualmente las especies monetarias llegaron a los bancos en forma de depósitos efectuados por los clientes convirtiendo a estos en un activo para los bancos (especies recibidas), y un pasivo los depósitos. Como constancia de los depósitos los bancos entregaban a sus clientes un talonario de títulos con los cuales podían retirar las especies monetarias cuando quisieran, además del poder con estos intercambiar bienes y servicios. Así mismo los bancos podían expedir nuevos billetes sin respaldo en reservas, estos eran los préstamos que se hacían a clientes. Los clientes que obtenían los préstamos recibían un talonario de cheques con los cuales podían realizar transacciones en el mercado. Las cuentas corrientes tanto las que tienen respaldo en efectivo como las generadas por el otorgamiento de crédito reciben el nombre de dinero bancario. Dinero Electrónico El dinero electrónico tiene su justificación en el auge que ha tenido la electrónica en la vida actual; consiste en que las personas podrán hacer sus pagos sin necesidad de tener especies monetarias. La tarjeta funciona de manera de que cuando el cliente realice su pago es insertada en un terminal de computador en donde se rechazara o aceptara la transacción de acuerdo al valor que se tenga en el banco, si no se encuentran fondos en el banco la transacción no se podrá realizar. 3. Funciones del dinero. Medio de circulación La función del dinero como medio de circulación estriba en servir de intermediario en el proceso de la circulación de mercancías. Para ello ha de haber dinero efectivo. El dinero cumple esa función momentáneamente: una vez realizado el cambio de una mercancía, inmediatamente empieza a servir para realizar otra mercancía, etc. Medida del valor Como Medida de valor, el dinero permite transferir poder adquisitivo del presente al futuro. La función del dinero como medida del valor consiste en que el dinero proporciona la capacidad para expresar el valor de todas las demás mercancías. Toda mercancía, cualquiera que sea expresa su valor en dinero. De este modo resulta posible comparar cuantitativamente entre sí mercancías diversas. El dinero puede cumplir su función de medida del valor como dinero mentalmente representado o dinero ideal. Ejemplo: La microeconomía nos enseña que los recursos se asignan de acuerdo con sus precios relativos los precios de los bienes en relación con otros-y, sin embargo, en las transacciones las tiendas expresan sus precios en dólares por ejemplo o en córdobas. Un concesionario de automóviles nos dice que un automóvil cuesta $ 20,000.00, no 100 Bicicletas (aun cuando pueda significar lo mismo). De la misma manera, la mayoría de las deudas obliga al deudor a entregar una determinada cantidad de dólares o córdobas en el futuro, no una determinada cantidad de una mercancía. El dinero es el patrón con el que medimos las transacciones económicas. Medio de acumulación o de atesoramiento La función de atesoramiento, sólo puede realizarla el dinero de pleno valor: monedas y lingotes de oro, objetos de oro. Cuando circulaban monedas de oro, la función de atesoramiento era de suma importancia para el proceso en que se regulaba espontáneamente la circulación monetaria en los países de economía de mercado. Ejemplo: Si trabajamos hoy y ganamos $ 3,000.00, podemos conservar el dinero y gastarlo mañana, la próxima semana o el próximo mes. Naturalmente, el dinero es un depósito imperfecto de valor: si suben los precios, la cantidad que podemos comprar con una determinada cantidad de dinero disminuye. Aun así, la gente tiene dinero porque puede intercambiarlo por bienes y servicios en algún momento en el futuro. Medio de pago El dinero actúa como medio de pago cuando la compra-venta de la mercancía se efectúa al crédito, es decir, con un aplazamiento del pago de la mercancía. En este caso el dinero entra en la circulación cuando vence el plazo del pago, pero no ya como medio de circulación, sino como medio de pago. Cumple la misma función en las operaciones de préstamo, en el pago de impuestos de la renta del suelo, de los salarios etc. La función del dinero como medio de pago hace posible la liquidación recíproca de las obligaciones deudoras y economizar el dinero efectivo. En los dólares estadounidenses dice "Este billete es de curso legal y sirve para pagar todas las deudas públicas y privadas". Cuando acudimos a las tiendas, confiamos en que los vendedores aceptarán nuestro dinero a cambio de los artículos que venden. La facilidad con que se convierte el dinero en otras cosas, bienes y servicios, a veces se denomina liquidez del dinero. Para comprender mejor las funciones del dinero, tratemos de imaginar una economía que careciera de él, es decir, una economía de trueque. En ese mundo, el comercio exige la doble coincidencia de los deseos, es decir, la improbable casualidad de que dos personas tengan cada una un bien que desee la otra en el momento y lugar precisos para realizar un intercambio. Una economía de trueque solo permite realizar sencillas transacciones. El dinero hace posible la realización de transacciones más indirectas. Un profesor utiliza su sueldo para comprar libros; la editorial utiliza los ingresos derivados de la venta de libros para comprar el papel; la empresa papelera utiliza los ingresos derivados de la venta de papel para pagar a la empresa maderera; la empresa maderera reparte unos beneficios que permiten que los hijos de los socios vayan a la universidad; y la universidad utiliza las tasas universitarias para pagar el sueldo del profesor. En una economía moderna y compleja, el comercio suele ser indirecto y exige el uso de dinero. Dinero mundial. El dinero cumple su función de dinero universal en el mercado mundial y en el sistema de pagos entre los diversos países. 4. Operaciones bancarias típicas. Operaciones pasivas Conformadas por aquellas operaciones por las que el banco capta, recibe o recolecta dinero de las personas. Las operaciones de captación de recursos, denominadas operaciones de carácter pasivo se materializan a través de los depósitos. Los depósitos bancarios pueden clasificarse en tres grandes categorías: Cuentas corrientes Cuenta de ahorro o libreta de ahorros Depósito a plazo fijo Las cuentas, por tanto, son totalmente líquidas. La diferencia entre ambas es que las cuentas corrientes pueden ser movilizadas mediante cheque y pagaré, mientras que en los depósitos a la vista es necesario efectuar el reintegro en ventanilla o a través de los cajeros electrónicos, pero no es posible ni el uso de cheques ni pagarés. Otra diferencia es que en los depósitos a la vista, el banco puede exigir el preaviso. Los depósitos a plazo pueden ser movilizados antes del vencimiento del plazo, a cambio del pago de una comisión, que nunca puede ser superior en importe al montante de los intereses devengados. Estos depósitos, dependiendo del tipo de cuenta, pagan unos intereses (intereses de captación). Operaciones activas. La colocación es lo contrario a la captación. La colocación permite poner dinero en circulación en la economía es decir, los bancos generan nuevo dinero del dinero o los recursos que obtienen a través de la captación y, con estos, otorgan créditos a las personas, empresas u organizaciones que los soliciten. Por dar estos préstamos el banco cobra, dependiendo del tipo de préstamo, unas cantidades de dinero que se llaman intereses (intereses de colocación) y comisiones. 5. Características del dinero. a. Duradero. La gente no aceptará como dinero algo que sea altamente perecedero y se deteriore en poco tiempo. b. Transportable. Si la gente ha de transportar grandes cantidades de dinero, el papel o moneda utilizado debe tener un valor elevado, respecto a su peso, de forma que se pueda trasladar con facilidad. c. Divisible. Debe poder subdividir en pequeñas partes con facilidad sin pérdida de su valor, de forma que se puedan realizar pequeños pagos. d. Homogéneo. Esta propiedad implica que cualquier unidad de la moneda o papel - moneda debe ser exactamente igual a las demás, ya que si nos intercambios serían muy difíciles. 6. Funciones del Banco Central. El Banco Central posee dos funciones muy importantes dentro del sistema económico de un país. La primera es preservar el valor de la moneda y mantener la estabilidad de precios, para ello su principal herramienta es el manejo de las tasas de interés se utilizaba el patrón oro, el valor de los billetes emitidos por los bancos centrales estaba expresado en términos del contenido de ese metal, o eventualmente de algún otro, que el banco trataba de mantener en ciertos niveles a través del tiempo. La segunda es mantener la estabilidad del sistema financiero, ya que el Banco Central es el banco de los bancos, sus clientes no son personas comunes y corrientes o empresas particulares, sino el Estado y los bancos existentes dentro del territorio de la nación a la cual pertenece. El Banco Central toma los depósitos de sus clientes y los guarda en cuentas que éstos tienen en él. Con dichas cuentas los clientes realizan transacciones con otros bancos a través de los sistemas de pagos y compensación, al igual que un particular en un banco comercial utiliza su cuenta para realizar transacciones con otro particular. A su vez, el Banco Central también otorga préstamos a bancos con dificultades de liquidez, o a otros Estados. Los bancos centrales se constituyen en Custodios y administradores de las reservas de oro y divisas; Proveedores de dinero de curso legal; Ejecutores de las políticas cambiarias; Responsables de las políticas monetarias y la estabilidad de precios; Prestadores de los servicios de Tesorería y agentes financieros de la Deuda Pública de los gobiernos nacionales; Asesores del Gobierno, en los informes o estudios que resulten procedentes. Auditores, encargados de realizar y publicar las estadísticas relacionadas con sus funciones; Prestamistas de última instancia (bancos de bancos); Promotores del correcto funcionamiento, de la estabilidad del sistema financiero y los sistemas de pagos; Supervisores de la solvencia y del cumplimiento de la normativa vigente, de las entidades de crédito, otras entidades o mercados financieros cuya supervisión esté bajo su tutela. Todas estas características y funciones llevan a que los bancos centrales tengan gran influencia en la política económica de los países y a que sean una pieza clave en el funcionamiento de la economía. Éstos controlan el sistema monetario, es decir, el dinero que circula en la economía, procurando evitar que se produzcan efectos adversos como los altos niveles de inflación o de desempleo, el sistema crediticio a través de la regulación de las tasas de interés que los bancos ofrecen o cobran a sus clientes y del encaje bancario que le exigen a los bancos y otras instituciones financieras y el sistema cambiario, controlando el valor de la moneda local frente al de las monedas extranjeras. 7. Mecanismos de la política monetaria. El Banco Central puede influir sobre la cantidad de dinero y sobre la tasa de interés, a través de: a. b. c. Cambios en el tipo de interés Variación del coeficiente de caja Operaciones de mercado abierto La elección del mecanismo intermedio a utilizar depende de su facilidad de manejo, de la cantidad de información al respecto disponible sobre cada medida, y del objetivo final que se quiere conseguir. Un buen candidato es la tasa de interés, ya que se conoce en el acto, mientras que determinar la cantidad de dinero lleva algunos días. A continuación se explica cada uno de estos métodos de control de la cantidad de dinero. La Política de descuento. La política de redescuento de la autoridad monetaria, consiste en la determinación del tipo de redescuento y de la fijación del volumen de títulos susceptibles de descuento. Los bancos comerciales acuden al banco central para conseguir liquidez mediante el descuento de títulos normalmente de deuda pública que los bancos comerciales tienen en su cartera. En la política de descuento el Banco Central establece cuales son las condiciones por las que está dispuesto a conceder créditos a los bancos comerciales a corto plazo. El alcance de esta política depende de las necesidades y comportamiento que tengan los bancos comerciales. Mediante la variación del tipo de descuento, que es el tipo de interés de los préstamos que concede el Banco Central a los bancos comerciales. Un banco pide préstamos al Banco Central cuando tiene una cantidad de reservas inferior a la que necesita, bien porque ha concedido demasiados préstamos, bien porque ha experimentado recientes retiradas de dinero. Cuando el Banco Central concede un préstamo a un banco, el sistema bancario tiene más reservas y estas reservas adicionales le permiten crear más dinero. El banco central puede alterar la oferta monetaria modificando el tipo de descuento. Una subida del tipo de descuento disuade a los bancos de pedir reservas prestadas al banco central. Por lo tanto, una subida del tipo de descuento reduce la cantidad de reservas que hay en el sistema bancario, lo cual reduce, a su vez, la oferta monetaria. En cambio, una reducción del tipo de descuento anima a los bancos a pedir préstamos al banco central, eleva la cantidad de reservas y aumenta la oferta monetaria. El Banco Central utiliza los créditos por los que cobra el tipo de descuento no sólo para controlar la oferta monetaria, sino también para ayudar a las instituciones financieras cuando tienen dificultades. Variación del encaje legal o encaje bancario. El coeficiente de caja (o encaje bancario o coeficiente legal de reservas) indica qué porcentaje de los depósitos bancarios ha de mantenerse en reservas líquidas, o sea, guardado sin poder usarlo para dejarlo prestado. Se hace para evitar riesgos. Si el Banco Central decide reducir este coeficiente a los bancos (guardar menos dinero en el banco y prestar más), eso aumenta la cantidad de dinero en circulación, ya que se pueden conceder aún más préstamos. Si el coeficiente aumenta, el banco se reserva más dinero, y no puede conceder tantos préstamos. La cantidad de dinero baja. De esta forma, el banco puede aportar o quitar dinero del mercado. Operaciones de mercado abierto. Con este nombre se conoce a las operaciones que realiza el Banco Central con títulos de deuda pública en el mercado. La política de mercado abierto consiste en la compra y venta del Banco Central de activos que pueden ser oro, divisas, títulos de deuda pública y en general valores con tipos de renta fija. Las operaciones de mercado abierto producen dos tipos de efectos: a. Efecto cantidad. Cuando la autoridad monetaria compra o vende títulos está alterando la base monetaria, al variar la cuantía de las reservas de dinero de los bancos comerciales, bien en sentido expansivo o contractivo. Si el Banco Central pone de golpe a la venta muchos títulos de su cartera y los ciudadanos o los bancos los compran, el Banco Central recibe dinero de la gente, y por tanto el público dispone de menos dinero. De esta forma se reduce la cantidad de dinero en circulación. En cambio, si el Banco Central decide comprar títulos, está inyectando dinero en el mercado, ya que la gente dispondrá de dinero que antes no existía. b. Efecto sobre el tipo de interés. Cuando el Banco Central compra o vende títulos de renta fija o deuda pública, influye sobre la cotización de esos títulos y consecuentemente sobre el tipo de interés efectivo de esos valores. Por tanto en el caso de compra de títulos por el banco central, que inyecta más liquidez al sistema, hay que añadirle un efecto igualmente de carácter expansivo derivado de la caída del tipo de interés. 8. Teoría de la preferencia por la liquidez de Keynes. En su famoso libro de 1936 titulado la Teoría general del empleo, el interés y el dinero, John Maynard Keynes abandonó la perspectiva clásica de que la velocidad era una constante y desarrolló una teoría de la demanda de dinero que enfatizó la importancia de las tasas de interés. Su teoría de la demanda de dinero, a la que llamó teoría de la preferencia por la liquidez, formulaba la siguiente pregunta: ¿Por qué razón mantienen dinero los individuos? Keynes postuló que existen tres motivos en los que se apoya la demanda de dinero: el motivo de transacciones, el motivo preventivo y el motivo especulativo. Motivo transacciones. En el enfoque clásico, se supone que los individuos mantienen dinero porque es un medio de cambio que puede usarse para realizar sus transacciones diarias. Siguiendo la tradición clásica, Keynes enfatizaba que este componente de la demanda de dinero está principalmente determinado por el nivel de transacciones de los individuos. Como consideraba que estas transacciones eran proporcionales al ingreso, al igual que los economistas clásicos, supuso que el componente de las transacciones de la demanda de dinero era proporcional al ingreso. Motivo preventivo. Keynes fue más allá del análisis clásico al reconocer que además de mantener dinero para realizar transacciones actuales, las personas mantenían dinero para poder solucionar sus imprevistos. Los saldos de dinero preventivos son muy útiles cuando el individuo es sorprendido por imprevistos. Keynes consideraba que los saldos de dinero preventivos que la gente mantiene están determinados principalmente por el nivel de transacciones que esperan realizar en el futuro, y que estas transacciones son proporcionales al ingreso. De esta forma, como lo postulo, la demanda por saldos de dinero preventivos es proporcional al ingreso. Motivo especulativo. Keynes adoptó la perspectiva de que las personas también mantienen dinero como depósito de riqueza. A esto lo llamó motivo especulativo. Puesto que consideraba que la riqueza está estrechamente vinculada al ingreso, el componente especulativo de la demanda de dinero también está relacionado con él. Sin embargo Keynes observó con más cuidado otros factores que influyen en las decisiones relacionadas con la cantidad de dinero que se debe mantener como depósito de valor, especialmente las tasas de interés. Keynes suponía que los individuos creían que las tasas de interés gravitaban hasta algún valor normal (un supuesto menos plausible en el mundo actual) si las tasas de interés están por debajo de este valor normal, los individuos esperan que las tasas de interés sobre los bonos aumente en el futuro y, por tanto, esperan sufrir pérdidas de capital sobre ellos. Por consiguiente, los individuos preferirán mantener su riqueza como dinero el lugar de bonos, y la demanda de dinero será alta. 9. Efectos de los tipos de cambio sobre las exportaciones netas. Con la creciente internacionalización y el advenimiento de los tipos de cambios flexibles, se ha prestado más atención a la manera en la que la política monetaria afecta los tipos de cambio, lo cual afecta a la vez a las exportaciones netas y al producto agregado. Este canal se relaciona con los efectos de las tasas de interés, porque cuando las tasas nacionales de interés disminuyen, los activos nacionales en moneda nacional (acciones, bonos, depósitos) se vuelven menos atractivos en relación con los activos denominados en moneda extranjera. Como resultado de ello, el valor de los activos en moneda nacional en relación con otros activos monetarios disminuyen, y la moneda nacional se devalúa (denotado por E↓). El valor más bajo de la moneda nacional hace a los bienes nacionales más baratos que los bienes extranjeros, ocasionando con ello un incremento en las exportaciones netas (XN ↑) y, por ende, en el producto agregado (Y ↑ ). El esquema para el mecanismo de transmisión monetaria que opera a través del tipo de cambio es: Política monetaria expansionista » ir ↓ » E↓» NX ↑ » Y ↑ » Las investigaciones recientes han encontrado que este canal de tipo de cambio desempeña un papel de importancia en cuanto a la manera en la que la política monetaria afecta a la economía nacional. 10. Canal de préstamos bancarios. Los bancos desempeñan un papel especifico en el sistema financiero porque están especialmente bien capacitados para resolver los problemas de información asimétrica en los mercados de crédito. En virtud del papel especial de los bancos, ciertos prestatarios no tendrán acceso a los mercados de crédito a menos que soliciten fondos en préstamo de los bancos. En tanto no haya un perfecto sustituto de los depósitos bancarios al menudeo con otras fuentes de fondos, el canal de préstamos bancarios de la transmisión monetaria opera como sigue. La política monetaria expansionista, que incrementa las reservas y los depósitos bancarios, aumenta la cantidad de préstamos bancarios disponibles. Como muchos prestatarios dependen de los préstamos para financiar sus actividades, este incremento en los préstamos causa que los gastos de inversión (y probablemente de los consumidores) aumenten. Esquemáticamente, el efecto de la política monetaria es: Política monetaria expansionista » depósitos bancarios ↑ » préstamos bancarios ↑ » I ↑ » Y ↑ Una implicación de importancia de la perspectiva del crédito es que la política monetaria tendrá un efecto más grande sobre los gastos realizados por las empresas más pequeñas, las cuales dependen más de los préstamos bancarios, que el que tendrá las empresas grandes. Las cuales pueden obtener fondos directamente a través de los mercados de acciones y de bonos (y no solo a través de bancos).