Supuesto

Anuncio

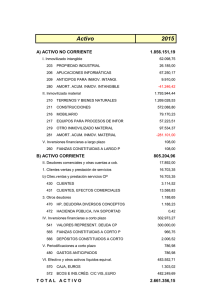

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 31 DE MARZO DE 2006 – FERNANDO GIMÉNEZ/ANA GISBERT REGALITOS & REGALOTES, S.A. Tras la falta de tiempo y dificultad para acertar a la hora de buscar un regalo para amigos, padres, primos y familiares varios, SUSI cuenta con el apoyo de su padre para crear la empresa REGALITOS & REGALOTES, S.A. (R&R, S.A.) dedicada a la distribución por Internet de todo regalos de útiles y originales a gusto del consumidor y del homenajeado. Desde sus comienzos la idea fue todo un éxito. ¡Más de 1.500 visitas a la página web mensuales! Tras dos años de actividad, la empresa cuenta con la siguiente situación patrimonial el 1 de enero de 2005: • La empresa cuenta con una furgonetas de reparto de material valorada en 50.000 €, con una amortización acumulada de 9.600 € • El saldo de los gastos de constitución que aún no se han amortizado tienen un importe de 3.000 € • El saldo en las cuentas corrientes de la empresa asciende a un total de 3.500 € • Las existencias de regalos en el almacén ascienden a 300 productos a 11 € cada uno. • La maquinaria de embalaje fue adquirida por 3.000 € y su amortización acumulada es de 1.200 €. • El saldo pendiente con los proveedores de inmovilizado es de 9.000 € • La empresa adquirió un préstamo con el BSC por importe de 12.000 € de los que hasta el momento ha amortizado 2.500 €. En este ejercicio, la empresa debe amortizar 2.000 € del importe del principal aún pendiente. • El saldo total en las cuentas de clientes asciende a 2.500 €. • La empresa tiene saldos de dudoso cobro con clientes por 500 €, así como la correspondiente provisión por insolvencias. • El capital social está compuesto por 3.000 acciones de 10 € de valor nominal. • La reserva legal de la empresa asciende al importe mínimo exigido por la ley. Las operaciones realizadas por la empresa a lo largo del ejercicio han sido las siguientes: 1. Nada más comenzar el ejercicio, la empresa vende su máquina de empaquetar por 2.500 €. El comprador paga la totalidad del importe al contado. 2. Las compras de este ejercicio han ascendido a un total de 1.200 artículos de regalo a 18 € cada uno. El importe total de la compra asciende a 21.600 € más IVA del 16%. La empresa sólo paga al contado el IVA, dejando el resto pendiente de pago. 3. Las ventas del ejercicio ascienden 1.300 artículos de regalo a 45 € cada uno, más un IVA del 16%. De la totalidad de las ventas, sólo 500 artículos quedan pendientes de pago. Los clientes pagan al contado el resto de los regalos así como el IVA asociado a la totalidad de las ventas. 4. La empresa tiene un exceso de tesorería y decide invertir a corto plazo en acciones de BBVA. Compra un total de 50 acciones a 17 € cada una. Asimismo, los gastos asociados a la operación ascienden a 50 €. Las acciones incluyen el derecho a percibir un dividendo anunciado por la compañía por un total de 0,5 € por acción. 5. La empresa devuelve al banco la totalidad del crédito a corto plazo, pagando además los correspondientes intereses explícitos del 6% anual sobre el importe del préstamo amortizado en este ejercicio. Además, debe reclasificar a corto plazo la parte del principal que devolverá en el próximo ejercicio y que de acuerdo al plan de amortización del préstamo, asciende a 1.500 €. 6. El gasto en sueldos y salarios de todo el año asciende a 8.000 € anuales. Sobre este importe, la empresa retiene a sus trabajadores el 15% en concepto de IRPF y el 6 % por la seguridad social a cargo del trabajador. Además, por los dos empleados de la empresa, R&R, S.A. tiene que pagar un total de 2.400 €. 7. Al comenzar el primer semestre, el 1 de julio de 2005, la empresa realiza una ampliación de capital 1x3 al 130 %. Los antiguos accionistas suscriben la totalidad de las acciones y desembolsan en efectivo la totalidad de la prima de emisión, así como el 25% del nominal de las acciones. Los gastos de la ampliación de capital ascienden a un total de 1.500 €, que deben amortizarse en un plazo de 5 años. DATOS PARA EL CÁLCULO DEL RESULTADO: • El valor residual de la furgoneta se ha estimado en 2.000 €. La vida útil asciende a 150.000 Km y durante este año, la furgoneta ha recorrido un total de 20.000 Km. • Las existencias se valoras a través del método LIFO • Los gastos de ampliación de capital se amortizan en un plazo de 5 años y los gastos de constitución se amortizan este año en 1.000 €. SE PIDE: • Elaboración del balance de situación inicial y final en el modelo básico y según el modelo abreviado del PGC. • Procesar las operaciones del modelo básico así como los asientos del PGC. • Realizar la valoración de existencias así como el cálculo de la amortización de todos los elementos del inmovilizado. • Calcular el resultado del ejercicio. SOLUCIÓN: ACTIVO B) Inmovilizado I. Gastos de establecimiento III. Inmovilizado Material Elementos de transporte Amortización Acumulada Maquinaria Amortización Acumulada D) Activo Circulante II. Existencias III. Deudores INICIAL 45.200 3.000 42.200 50.000 (9.600) 3.000 (1.200) 9.300 3.300 Clientes Clientes de dudoso cobro Provisión por insolvencias de tráfico IV. Inversiones Financ. Temp. VI. Tesorería TOTAL ACTIVO PASIVO A) Fondos Propios Capital Social (3.000 acc x 10 €) Reserva Legal (20% Capital Social) INICIAL 36.000 30.000 6.000 D) Acreedores a lp. 7.500 E) Acreedores a cp Préstamos a cp con entid. de crédito Proveedores de inmovilizado a cp Proveedores 11.000 2.000 9.000 0 TOTAL PASIVO 54.500 2.500 500 (500) 3.500 54.500 Libro diario: Registro de las operaciones Op 1 2 3 4 5a 5b 6a 6b Subcta. 282 572 223 771 Concepto Amortización acumulada del inmovilizado material Bancos Maquinaria Beneficio procedente de la enajenación del inmovilizado material Debe 1.200 2.500 600 472 572 400 Compra de mercaderías H.P. IVA soportado Bancos Proveedores 21.600 3.456 572 430 477 700 Bancos Clientes H.P IVA Repercutido Venta de mercaderías 45.360 22.500 540 545 572 Inversiones Financieras Temporales Dividendo a cobrar Bancos 520 663 572 Deudas a corto plazo con entidades de crédito Intereses de deudas a corto plazo Bancos 2.000 120 170 520 Deudas a largo plazo con entidades de crédito Deudas a corto plazo con entidades de crédito 1.500 640 4751 476 572 Sueldos y salarios H.P. Acreedora por retenciones practicadas Org. Seguridad Social Acreedores Bancos 8.000 642 476 Seguridad Social a cargo de la empresa Org. Seguridad Social Acreedores 2.400 Haber 3.000 700 3.456 21.600 9.360 58.500 875 25 900 2.120 1.500 1.200 480 6.320 2.400 7a 7b A 572 190 100 110 Bancos (3.000 + 2.500) Accionistas por desembolsos no exigidos Capital Social (1.000 x 10 €) Prima de emisión de acciones (1.000 x 3 €) 5.500 7.500 202 572 Gastos de ampliación de capital Bancos 1.500 682 282 Amortización Inmovilizado Material Amortización Acumulada Inmovilizado Material 6.400 680 200 Amortización Gastos de constitución Gastos de constitución 1.000 680 202 Amortización Gastos de ampliación de capital Gastos de ampliación de capital 610 300 300 610 Variación de existencias de mercaderías Mercaderías Mercaderías Variación de existencias de mercaderías 10.000 3.000 1.500 6.400 1.000 150 150 3.300 3.300 2.200 2.200 Cálculo de las cuotas de amortización: Elementos de transporte Cuota amortización ejercicio 2005 Base amortizable = (50.000-2.000)= 48.000 € Vida útil = 150.000 km Depreciación por kilómetro = 48.000 € / 150.000 km = 0,32 €/km Distancia recorrida en el año 2005 = 20.00 km Î Amortización = 20.000 km x 0,32 €/km = 6.400 € Gastos de constitución: 2.000 € Gastos de ampliación de capital: 1.500 € / 5 años = 300 € al año. Como la ampliación de capital fue el 1 de julio, sólo corresponde amortizar medio año = 150 euros. Valoración de existencias MERCADERÍAS (LIFO) E. Iniciales 3.300 300 produtos x 11 € = 3.300 € Compras E. Finales 200 productos X 11 € = 2.200 € 21.600 1.200 productos x 18 € = 21.600 € Coste de ventas 1.300 productos 1.200 x 18 € = 21.600 € 100 x 11 € = 1.100 € TOTAL 2.200 € TOTAL 22.700 € BALANCE, TENIENDO EN CUENTA EL IVA ACTIVO A) Acc. desembolsos no ex. B) Inmovilizado I. Gastos de establecimiento III. Inmovilizado Material INICIAL 45.200 3.000 FINAL 7.500 37.350 3.350 42.200 50.000 (9.600) 3.000 (1.200) 9.300 3.300 2.500 34.000 50.000 (16.000) 74.120 2.200 28.456 2.500 25.000 Clientes de dudoso cobro Provisión por insolvencias de tráfico H.P. IVA Soportado 500 (500) 500 (500) - 3.456 IV. Inversiones Financ. Temp. 3.500 54.500 900 875 25 42.564 118.970 Elementos de transporte Amortización Acumulada Maquinaria Amortización Acumulada D) Activo Circulante II. Existencias III. Deudores Clientes Inversiones Finan. Temp. Dividendo a cobrar VI. Tesorería TOTAL ACTIVO PASIVO INICIAL FINAL A) Fondos Propios Capital Social 36.000 30.000 67.430 40.000 Reserva Legal Prima de emisión Pérdidas y Ganancias 6.000 - 6.000 3.000 18.430 D) Acreedores a lp. 7.500 6.000 E) Acreedores a cp 11.000 2.000 45.540 1.500 9.000 9.000 - 21.600 2.880 - 1.200 - 9.360 54.500 118.970 INICIAL FINAL A) Fondos Propios Capital Social 36.000 30.000 66.430 40.000 Reserva Legal Prima de emisión Pérdidas y Ganancias 6.000 - 6.000 3.000 18.430 D) Acreedores a lp. 7.500 6.000 E) Acreedores a cp 11.000 2.000 36.180 1.500 9.000 9.000 - 21.600 2.880 - 1.200 - - 54.500 109.610 Préstamos a cp con entid. de crédito Proveedores de inmovilizado a cp Proveedores Org. Seguridad Social Acreedores H.P. Acreedora por retenciones practicadas H.P IVA Repercutido TOTAL PASIVO BALANCE, SIN TENER EN CUENTA EL IVA ACTIVO A) Acc. desembolsos no ex. B) Inmovilizado I. Gastos de establecimiento III. Inmovilizado Material INICIAL 45.200 3.000 FINAL 7.500 37.350 3.350 42.200 50.000 (9.600) 3.000 (1.200) 9.300 3.300 2.500 34.000 50.000 (16.000) 64.760 2.200 25.000 2.500 25.000 Clientes de dudoso cobro Provisión por insolvencias de tráfico H.P. IVA Soportado 500 (500) 500 (500) - - IV. Inversiones Financ. Temp. 3.500 54.500 900 875 25 36.660 109.610 Elementos de transporte Amortización Acumulada Maquinaria Amortización Acumulada D) Activo Circulante II. Existencias III. Deudores Clientes Inversiones Finan. Temp. Dividendo a cobrar VI. Tesorería TOTAL ACTIVO PASIVO Préstamos a cp con entid. de crédito Proveedores de inmovilizado a cp Proveedores Org. Seguridad Social Acreedores H.P. Acreedora por retenciones practicadas H.P IVA Repercutido TOTAL PASIVO