I Jurisprudencia al Día - Actualidad Empresarial

Anuncio

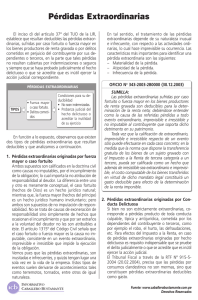

I Jurisprudencia al Día Gastos deducibles: Pérdidas extraordinarias Las pérdidas no serán deducibles cuando exista como documento probatorio sólo una denuncia policial RTF Nº 13423-2-2008 (25.11.08) La Administración Tributaria alega que debe mantenerse el reparo por concepto de pérdidas extraordinarias, por no cumplir con los requisitos establecidos en el inciso d) del artículo 37º de la LIR, asimismo señala que se han configurado las causales establecidas en los numerales 2 y 3 del artículo 64º del Código Tributario, lo que la habilita a efectuar una determinación sobre base presunta por haberse verificado que la recurrente lleva una contabilidad que ofrece dudas respecto a su veracidad desde el ejercicio 1999. La recurrente manifiesta que para la determinación de la renta neta del ejercicio 2002 realizó una deducción de S/. 44,276.00 registrándolo en la cuenta 689 –pérdidas extraordinarias– y presentando como sustento de dicha deducción sólo la denuncia policial. Ante esto el Tribunal Fiscal señaló que la denuncia fue efectuada por un sujeto que no se encontraba registrado como trabajador del recurrente de acuerdo al Libro de Planillas, por lo que dicha denuncia no constituía prueba. Agregando a continuación, que de considerarse que la citada denuncia constituía prueba alguna la recurrente no había acreditado con la documentación respectiva que se trataba de una pérdida extraordinaria que pudiera ser aceptada como gasto, que fuera inútil ejercitar la acción judicial correspondiente o que se haya probado judicialmente el hecho delictuoso. Las pérdidas de agua ocasionadas por consumos clandestinos y por errores en el registro de los medidores califican como pérdidas extraordinarias deducibles según la Ley del Impuesto a la Renta RTF Nº 7474-4-2005 (09.12.05) Como sabemos la LIR en su artículo 37º establece dos situaciones que permiten deducir las pérdidas ocasionadas en el devenir de las actividades comerciales a) La primera, que establece que serán deducibles las pérdidas extraordinarias cuando las mismas surjan por caso fortuito o fuerza mayor de los bienes productores de renta gravada o por delitos cometidos en perjuicio del contribuyente o b) El que permite deducir de la renta neta de tercera categoría las mermas y desmedros debidamente acreditadas. Con esta resolución se establece que las pérdidas de agua ocasionadas por consumos clandestinos y por errores en el registro de los medidores serán deducibles por calificar como una pérdida extraordinaria, según el artículo 37º inciso d) de la LIR, toda vez que es inútil ejercitar la acción judicial debido a la dificultad de detectar tales conexiones y a los agentes infractores, e incluso en el caso que se detectarán dichas conexiones, la demora del proceso judicial y los gastos por honorarios profesionales en que se incurriría no se justificaría de acuerdo con el retorno que se obtendría. Debe entenderse como caso fortuito o fuerza mayor a un evento inusual independiente de la voluntad del deudor RTF Nº 06972-4-2004 (15.09.04) Al no precisarse qué debe entenderse por caso fortuito o fuerza mayor en nuestra Legislación Tributaria, el Tribunal Fiscal mediante la presente resolu- N° 200 Primera Quincena - Febrero 2010 ción ha determinado el concepto del mismo estableciendo que caso fortuito o fuerza mayor es un evento inusual, fuera de lo común e independiente a la voluntad del deudor que resulta ajeno a su control o manejo, no existiendo motivos o razones atendibles de que éste vaya a suceder y que imposibilite el cumplimiento de la obligación por parte del deudor tributario. En este sentido, el Tribunal Fiscal señaló que la pérdida de la mercadería sufrida por el recurrente (envase de de gaseosas y cerveza y sus contenidos) como producto de su caída precipitada del almacén, no constituye un caso fortuito, toda vez que tal situación resultaba previsible por el recurrente, dado lo inapropiado del local donde se encontraba la misma y la inexperiencia de aquel en el apilamiento de cajas y el desnivel del terreno, por tal motivo el mismo no es deducible como una pérdida extraordinaria. Jurisprudencia al Día Área Tributaria Las pérdidas originadas por robo que cuenten con archivo provisional del Ministerio Público por falta de identificación del autor del delito serán deducibles RTF Nº 05509-2-2002 (20.09.02) El Tribunal Fiscal declara nula e insubsistente la resolución apelada, dado que según el artículo 37° inciso d) de la LIR, serán gastos deducibles las pérdidas extraordinarias sufridas por delitos cometidos en perjuicio del contribuyente por terceros, en la parte no cubierta por seguros, siempre que se haya probado judicialmente el hecho delictuoso o se acredite que es inútil ejercer la acción judicial correspondiente. En el presente caso la Administración Tributaria manifiesta que el gasto originado por concepto de robo no es deducible para efectos del Impuesto a la Renta por no contar con una decisión definitiva de los actuados. Ahora bien, el Tribunal Fiscal manifiesta que la Resolución expedida por la Fiscalía Provincial que dispone el archivo provisional de la investigación preliminar por falta de identificación del presunto autor del delito acredita que es inútil la citada acción en forma indefinida, mientras no se produzca tal identificación, no siendo razonable supeditar la deducción del gasto al vencimiento del plazo prescriptorio de la acción penal. Las pérdidas tributarias deben deducirse en el ejercicio en que se tenga certeza que es inútil iniciar la acción judicial RTF Nº 1272-4-2002 (08.03.02) Mediante la presente resolución, el Tribunal Fiscal confirma la resolución apelada referente a los reparos realizados por las pérdidas ocasionadas por la comisión de un delito ocurrido en el año 1997, debido a que el recurrente realizó la deducción de tales importes en el referido año, no siendo esto posible, pues, es recién en el año 1998 que se acredita con el Parte Policial que es inútil iniciar acción judicial por el robo sufrido, por lo que el inciso d) del artículo 37º de la LIR señala que la pérdidas extraordinarias son deducibles recién cuando, entre otros supuestos, se acredite que iniciar la acción judicial es inútil, por ello debió deducirse en el ejercicio 1998 y no en el ejercicio 1997. Actualidad Empresarial I-25