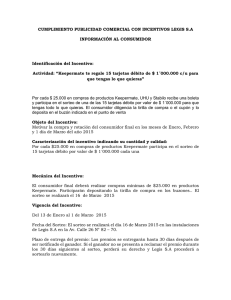

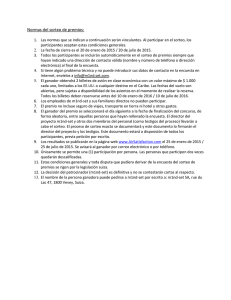

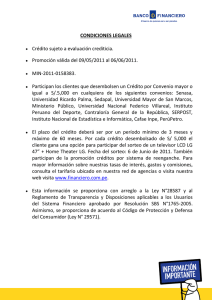

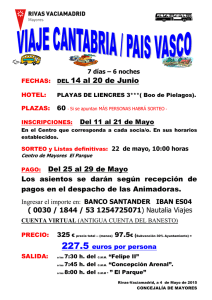

Presentación de PowerPoint

Anuncio

Cusco, Perú Septiembre 5 y 6 de 2013 Una política para promover el acceso a servicios financieros buscando equidad social Taller “Programas de transferencias monetarias condicionadas e inclusión financiera: una herramienta para superar la pobreza Septiembre 4 al 6 de 2013 Una política para promover el acceso a servicios financieros buscando equidad social Datos Generales Área 1’2 Km 2 Área rural: 94,4% Área urbana: 5,6% Población: 47’ Población rural: 24% Población urbana: 76% Municipios: 1.102 Rurales: 93% Urbanos: 7% PIB 2012: US $370 Billones PIB Per cápita : US $10.800 Una política para promover el acceso a servicios financieros buscando equidad social ¿Qué es Banca de las Oportunidades? Misión Promovemos la inclusión financiera buscando Equidad Social. Política Nacional de Inclusión Financiera, para promover el acceso al sistema financiero. Busca reducir la pobreza, promover la igualdad social y estimular el desarrollo económico del país. Visión Cada vez más Colombianos utilizando servicios financieros formales. Una política para promover el acceso a servicios financieros buscando equidad social ¿Cómo opera Banca de las Oportunidades? Estrategias 1 2 Marco regulatorio adecuado Ampliación de Cobertura Herramientas Asistencia Técnica Fortalecimiento Nuevas metodologías Cofinanciación 3 Mejorar oferta de productos adecuados para la población Incentivos monetarios Educación Financiera 4 Trabajo con la demanda Una política para promover el acceso a servicios financieros buscando equidad social ¿Con quien trabaja BdO ? Una política para promover el acceso a servicios financieros buscando equidad social Resultados Generales De 1.102 Municipios que hay en Colombia, solo faltan por presencia financiera 12, logrado que hoy el 98,9% de los municipios cuenten con algún punto de contacto. 37.900 Corresponsales Bancarios en 977 municipios de Colombia (junio 2013). 201 millones de transacciones a través de Corresponsales Bancarios por valor de $43 Billones de pesos a microempresarios (2007-junio 2013 12.4 millones Créditos por valor de $36.8 Billones de pesos a microempresarios (2007 a junio 2013). 40.000 personas en pobreza extrema acceden a crédito y ahorro, a través de Banca Comunal. Una política para promover el acceso a servicios financieros buscando equidad social Corresponsales Bancarios. Una política para promover el acceso a servicios financieros buscando equidad social Resultados Generales 39.200 Microseguros de vida entregados a familias de la RED UNIDOS. Más de 36.500 clientes nuevos en cooperativas por programa financiado por Banca de las Oportunidades. (septiembre 2012). 406 municipios y 3.4 millones de personas beneficiadas con las asistencias técnicas de Banca de las Oportunidades. 330 municipios y 4.1 millones de personas beneficiadas con las ampliaciones de cobertura de Banca de las Oportunidades. 89 municipios y 89 mil personas beneficiadas con los programas de Microseguros, Educación Financiera, Incentivo al Microcredito y Cultura al Ahorro de Banca de las Oportunidades. Una política para promover el acceso a servicios financieros buscando equidad social PILOTO DE ASEGURAMIENTO PARA POBLACION VULNERABLE. http://www.youtube.com/watch?v=3y8J5je_cPw Bde O pagó prima; Red Unidos entregó certificados. 39.201 mujeres aseguradas 21 municipios $3 millones por la muerte y $1millón para gastos funerarios 45 eventos pagados -15 días. Sin condiciones ni restricciones posible renovación Una política para promover el acceso a servicios financieros buscando equidad social Grupos de Ahorro y Crédito Local Metodología que promueve la cultura de ahorro y facilita el acceso a servicios financieros básicos para la población en extrema pobreza y/o en zonas remotas del país. Promoción de la cultura de ahorro Educación Financiera práctica Construcción de Capital Social Cohesión Social Resultados : Concepto No. Municipios Número 149 No. Grupos 2.529 No. participantes 35.001 Valor Ahoro Neto 1.271.041.600 Valor Préstamos Monto Promedio de ahorro 440.017.504 100.000 Nuevo Proyecto con Red Unidos para la conformación de 2,650 grupos con 40,00 beneficiarios en 14 departamentos . Vr de la acción $500 y $20.000 http://www.youtube.com/watch?v=7XuBATvWeWc&feature=plcp Una política para promover el acceso a servicios financieros buscando equidad social BANCA COMUNAL http://www.youtube.com/watch?v=KQn6R73eiQ8&feature=relmfu Una política para promover el acceso a servicios financieros buscando equidad social Educación Financiera http://www.bancadelasoportunidades.gov.co/contenido/contenido.aspx?catID=301&conID=693 Una política para promover el acceso a servicios financieros buscando equidad social Programas de Educación Financiera 2010 – 2011 PILOTO PARA RED UNIDOS ° 3.500 beneficiados ° Dos municipios: Facatativá y Pereira. ° Alianza público – privada: Fasecolda, Asobancaria, SENA, Red Unidos y Banca de las Oportunidades. 2007 PROGRAMA GLOBAL DE EDUCACIÓN FINANCIERA Transferencia Metodológica para 23 entidades colombianas 2012 NUEVA ADAPTACIÓN DE CONTENIDOS ° 1 sesión, 4 horas con entregables: certificado, cartilla gráfica, hojas de trabajo, refrigerio y alcancía. _________________________ ° PROYECTO CON LA SECRETARÍA DEL DISTRITO CAPITAL ° 9.216 beneficiados ° 2.339 (25%) de Red Unidos _________________________ ° AULA MOVIL 1.250 capacitados, en 16 municipios de Cundinamarca _________________________ ° TRANSFERENCIA METODOLÓGICA A MICROFINANCIERAS ° 92 entidades en Colombia ° De 2012 a la fecha más de 100.000 capacitados. Una política para promover el acceso a servicios financieros buscando equidad social 2013 ALIANZAS ESTRATÉGICAS CON: 1. Asobancaria 2. Unidad de Victimas 3. Zonas de consolidación 4. Plazas de mercado 5. e-learning 6. Entidades Financieras 7. Entidades territoriales 8. Otros Aliados Banca Móvil: Oportunidad para inclusión financiera 95% de los colombianos mayores de 18 años tienen un Cobertura nacional y alta penetración en todos los estratos Fuente: Min TIC Sin embargo, sólo 66,5% de los adultos tiene servicios financieros Una política para promover el acceso a servicios financieros buscando equidad social Banca Móvil Utilización de la telefonía como canal y medio de bajo costo para inclusión financiera (facilitar acceso a servicios financieros) y bancarizar 95% de los colombianos mayores de 18 años tienen un y el 67% tienen servicios financieros FASE 3 FASE 2 FASE 1 PLAN EJECUCIÓN PILOTO INCENTIVO TRANSACCIONES ELECTRÓNICAS PLAN DE ACCIÓN DIAGNÓSTICO Una política para promover el acceso a servicios financieros buscando equidad social Piloto en Pago de Familias en Acción Programa de subsidios condicionados para nutrición y educación de menores de 18 años- DPS. Beneficiarios: 2.8 millones de familias en extrema pobreza. Reciben subsidio de aprox. US $60, pagado cada 2 meses. Cobertura nacional. Una política para promover el acceso a servicios financieros buscando equidad social Piloto en Pagos Familias en Acción. Evolución 2000 - 2008 2009 - 2012 2011 Por ventanilla en Efectivo Cuenta de Ahorros / Tarjeta Débito Piloto Banca Móvil / Celular Una política para promover el acceso a servicios financieros buscando equidad social 2013 Expansión pagos Banca Móvil / Tarjeta Pagos Familias en Acción: Segunda etapa Adjudicaciones Cuenta de ahorros Monedero electrónico Una política para promover el acceso a servicios financieros buscando equidad social Piloto Promoción Cultura del Ahorro Población de Mas Familias en Acción 2010-2013 Septiembre 2013 Una política para promover el acceso a servicios financieros buscando equidad social Estructura del proyecto Población Objetivo Madres beneficiarias de “Familias en Acción” Objetivos Transformar parte del ahorro no formal en ahorro financiero formal. Incrementar el ahorro, y a futuro acumular algunos activos en forma líquida. Facilitar transacciones financieras por medios seguros y eficientes. Instrumentos Educación Financiera Incentivo Monetario al Ahorro Formal Acción conjunta Evaluación del Proyecto 1. Evaluación de Resultados en ahorro 2. Evaluación de Impacto (en reducción de pobreza) Una política para promover el acceso a servicios financieros buscando equidad social Fases del Proyecto - Propuesta Tercera Fase 100% Madres Primera Fase (Piloto) Fase Preparatoria Aprox. 40,000 Madres Familias Acción en 12 municipios. Segunda Fase Aprox. 300.000 Familias en Acción y Red Juntos Madres Familias Acción y Red Unidos 2007- 2009 Una política para promover el acceso a servicios financieros buscando equidad social La evaluación de impacto: Es esencial para: Medir el impacto del aumento del ahorro en calidad de vida de las familias. Evaluar importancia relativa de Incentivo monetario vs Educación Financiera como motivadores al ahorro. Determinó el diseño de la intervención: 3 regiones del país. 12 Municipios escogidos aleatoriamente entre 63 municipios: • 1 municipio con Incentivo • En municipios con BanAgrario + • 1 municipio con EF otro banco • 1 municipio con Incentivo y EF • Sin Mujeres Ahorradoras. • Familias Bancarizadas • 1 municipio Control Proceso Etapa 1: Línea de base. Etapa 2: Análisis de resultados ( taller y el Informe del 1er año) Etapa 3: Seguimiento, análisis y medición de impactos – Año 2 agosto 2012 Etapa 4: Seguimiento, análisis y medición de impactos – Año 3 agosto 2013 Una política para promover el acceso a servicios financieros buscando equidad social Esquema de Participación EDUCACION FINANCIERA ASSENDA OPERADOR COOPERACION PILOTOS INFORMACION MT CONVOCATORIA FAMILIAS EN ACCION ASISTENCIA PROYECTO CAPITAL INCENTIVOS ACTIVIDADES DIVULGACION PARTICIPACION DISEÑO ELABORACION CARTILLA ASISTENCIA TECNICA DISEÑO INCENTIVO BANCO CARTILLA OPERACIÓN SORTEO Y ABONO ENTREGA DE PREMIOS PROMOCION EN OFICINAS DISEÑO CONTRATACION OPERADOR RECURSOS PREMIOS DNP BANCO AGRARIO BANCA DE LAS OPORTUNIDADES EVALUACION IMPACTO INFORMACION COOPERACION CONVOCATORIA GRUPOS FOCALES PARTICIPACION DISEÑO/APOYO ANALISIS ASESORIA DISEÑO Y EVALUACION CONTRATACION LINEA BASE ESTADISTICAS COMPORTAMIENTO CUENTAS PARTICIPACION DISEÑO IDENTIFICACION INFORMACION ESTADISTICA Una política para promover el acceso a servicios financieros buscando equidad social RESUMEN DE RESULTADOS EDUCACION FINANCIERA Una política para promover el acceso a servicios financieros buscando equidad social Educación Financiera Asistencia por municipio y por módulo Intervención Zona NORTE EDUCACION + INCENTIVO SUR Municipio Presupuesto Ahorro 1 Ahorro 2 Deuda Seguros Repaso Necoclí 39,40% 39,50% 29,20% 47,20% 51,80% 59,00% Gigante 81,80% 72,20% 68,40% 68,60% 64,40% 75,50% CENTRO Puerto López 66,50% 50,40% 38,90% 20,80% 25,50% 34,60% NORTE Ayapel 66,10% 53,90% 61,90% 70,70% 68,70% 72,50% Timaná 84,90% 80,20% 71,40% 74,00% 73,60% 81,10% El Zulia 75,10% 69,00% 63,80% 70,50% 69,10% 80,30% EDUCACION. SUR CENTRO Fuente: Informe final Assenda Asistencia total 28.298 Total FenA 31.327 % asistencia 68.4 Factores que afectaron asistencia Enlace municipal Dificultades en la convocatoria Ola Invernal Costos de transporte (cabecera municipal) Una política para promover el acceso a servicios financieros buscando equidad social RESULTADOS SOBRE CONOCIMIENTO ADQUIRIDO Qué es un presupuesto? El dinero que recibo de Familias en Acción lo puedo ahorrar en el banco? Qué es ahorro? Algunos beneficios de su cuenta de ahorros en el Banco Agrario son: Una política para promover el acceso a servicios financieros buscando equidad social RESULTADOS SOBRE CONOCIMIENTO ADQUIRIDO Qué debemos saber antes de pedir un préstamo? La prima es el precio que se paga a la compañía de seguros para comprar el seguro? Una política para promover el acceso a servicios financieros buscando equidad social Qué dijeron las Madres ? “Aprendí a tener emprendimiento para formar mi propio negocio, aprendí que el ahorro es la forma mas adecuada de lograr mis metas y proyectos de vida y mejorar mi calidad de vida”. “Yo estoy haciendo planes de ahorro para poder tener mi casa terminada” “Hay que saber manejar el dinero que nos prestan pa´ no tener consecuencias” “Aprendí que siempre debe hacerse un análisis sobre los préstamos y las condiciones de ellos para no tener fracasos venideros” “Porque aquí aprendimos muchísimo lo que es muy importante ahorrar para nuestro futuro y las necesidades imprevistas” “Porque en las capacitaciones nos han enseñado que se puede ir ahorrando para un futuro” “Aprendemos ahorrar y a estar seguros de asegurar un porvenir para nuestra familia” MANIFESTARON COMO “MUY PROBABLE” LA POSIBILIDAD DE DEJAR PARTE DEL SUBSIDIO QUE RECIBEN DEL PROGRAMA FAMILIAS EN ACCIÓN EN LA CUENTA DEL BANCO Una política para promover el acceso a servicios financieros buscando equidad social RESUMEN DE RESULTADOS INCENTIVO MONETARIO Una política para promover el acceso a servicios financieros buscando equidad social Incentivo monetario Valor de los premios por municipio por cada sorteo: Total de todos los premios por sorteo Valores totales fluctuantes con caída en el 7º y gran aumento en el 8º. Igual tendencia por cada municipio; mejor promedio en intervención conjunta. Tipo de Intervencion Departamento Antioquia EDUCACION + Antioquia INCENTIVO Huila Meta Caldas Córdoba INCENTIVO Córdoba Nariño Municipio sorteo 1 sorteo 2 sorteo 3 sorteo 4 sorteo 5 sorteo 6 Necoclí 523.297 1.236.186 119.666 302.222 260.932 182.300 Necoclí 43.010 116.921 94.482 76.523 347.114 126.787 Gigante 43.011 184.982 262.701 100.000 40.890 173.870 Puerto López 301.480 160.323 59.766 187.097 521.768 630.763 Samaná 202.190 347.184 200.007 635.127 196.057 249.073 San Andres de S 70.968 170.323 15.476 66.667 46.247 126.667 San Andres de S 38.710 120.430 28.571 84.353 76.702 80.000 Yacuanquer 348.387 286.093 10.714 175.591 138.495 193.326 total premios 1.571.053 2.622.442 791.383 1.627.580 1.628.204 1.762.786 promedio persona 196.382 327.805 98.923 203.448 203.526 220.348 sorteo 7 26.082 120 160.132 55.421 92.823 44.828 10.345 110.000 499.751 62.469 sorteo 8 Totales 2.795.533 5.446.218 58.877 863.833 3.008.036 3.973.622 120.313 2.036.931 373.745 2.296.207 118.829 660.004 146.369 585.480 54.687 1.317.293 6.676.389 17.179.589 834.549 Una política para promover el acceso a servicios financieros buscando equidad social promedio 680.777 107.979 496.703 254.616 385.019 287.026 82.501 73.185 164.662 151.843 Premiaciones y divulgación del incentivo Dificultades: La fecha de realización del sorteo se distanció frente al cierre del trimestre La difusión también se retrasó (problemas para la ubicación de los ganadores). El “voz a voz” genera temor a dejar saldos ahorrados No saben que tienen una “cuenta” para ahorrar. Por preocupación de ser “sacadas” del programa Por temor a que les “quiten” la plata si transcurre un tiempo sin retirarlo. Fue muy difícil implementar los incentivos a los funcionarios del BA. Una política para promover el acceso a servicios financieros buscando equidad social Cualitativos COMENTARIOS RECOGIDOS EN LAS VISITAS Y ENTREGAS DE PREMIOS Quejas en el servicio por las extensas filas que deben hacer y el mal servicio del cajero. Quejas por inconsistencias por saldos inferiores a los que deberían tener sin aparente justificación. Quejas por abusos de algunos establecimientos comerciales autorizados por el banco, pues al momento de retirar el subsidio les cobran una comisión o las obligan a comprar. Una política para promover el acceso a servicios financieros buscando equidad social RESUMEN DE RESULTADOS EVALUACION DE IMPACTO a. Línea de Base: Agosto-Diciembre 2010 b. Información 1er seguimiento: Mayo- Noviembre Aproximación Cualitativa Aproximación Cuantitativa Una política para promover el acceso a servicios financieros buscando equidad social 2012 APROXIMACION CUALITATIVA Una política para promover el acceso a servicios financieros buscando equidad social GRUPOS FOCALES El ahorro es concebido como la práctica de no gastar todo el ingreso Cuando hay posibilidad de ahorrar, puede ser en dinero o en especie Hay mayor sensibilidad hacia el ahorro que no siempre se refleja en la práctica El ahorro que pueden hacer es de corto plazo Importancia que tiene la existencia de una meta específica del ahorro El canal mas seguro para ahorrar son las entidades financieras formales Dificultad para acceder a préstamos en los bancos Percepción sobre los altos costos asociados al ahorro Una política para promover el acceso a servicios financieros buscando equidad social APROXIMACION CUANTITATIVA Una política para promover el acceso a servicios financieros buscando equidad social Punto de partida: muestra La pérdida de muestra como porcentaje de la LB fue del 11,2% para el total, razón por la cual no fue necesario llevar a cabo un re-muestreo. Región Sur Sur Sur Sur Norte Norte Norte Norte Centro Centro Centro Centro Total Porcentaje de Clasificaci Muestra Muestra Municipio LB - SGTO pérdida de Madres ón LB SGTO LB muestra Gigante EF+I 2.527 150 142 8 5,3% Timaná EF 2.071 150 146 4 2,7% Yancuaquer I 1.270 151 139 12 7,9% Consacá C 1.139 150 137 13 8,7% Necoclí 6.750 151 130 21 13,9% EF+I Ayapel 5.671 151 125 26 7,2% EF San Andrés I 8.697 150 128 22 14,7% de Sotavento Ciénaga de 7.294 151 131 20 13,2% C Oro Puerto López 2.177 151 137 14 9,3% EF+I El Zulia 2.433 151 136 15 9,9% EF Samaná I 1.956 151 127 24 15,9% Tibú 3.227 151 127 24 15,9% C TOTAL GENERAL 45.252 1.808 1.605 203 11,2% Una política para promover el acceso a servicios financieros buscando equidad social Principales Resultados Variables Ahorro Formal Capacidad de Ahorro Financiamiento Informal Prestamistas Impacto Impacto Ambos Impacto Observacion Educación Pseudo-R2 tratamiento Incentivos es Financiera s 0,3113*** 0,4116*** 0,274*** 0,2615** 0,0599*** 0,770*** 0,249697 0,315393 0,398 0,176004 0,100115 0,1457 4 0,0048 0,0059 0,0027 0,1822 0,1307 0,0377 3064 3178 3178 0,1165 3178 0,2467 2478 0,15998 0,0832 3178 0,1531* 0,0466 3178 0,1119*** 0,0996 3178 0,1785*** 0,0691 3178 0,0123 0,2075 3178 0,0184 0,1964 3178 0,3305*** 0,0693 3178 Hogares con algún seguro Hogares que planean hacer alguna 0,3723 0,20008 inversión Madres que ahorran 0,313109 0,23358 Hogares que atendieron las 0,1309*** 0,1808*** emergencias con ahorro Dinero guardado para gastos 0,2531*** 0,1363*** habituales Hogares que usan crédito 0,00437 0,00495 Hogares que cubren gastos de 0,00801 0,02269 siembra con Ahorro Hogares que cubren gastos de fiestas 0,2054*** 0,2195*** con Ahorro Nivel de confianza: * 90%, ** 95% y *** 99%. Fuente: Cálculos FEDESARROLLO. Una política para promover el acceso a servicios financieros buscando equidad social Principales Resultados Impacto Impacto Ambos Impacto PseudoEducación tratamiento Incentivos R2 Financiera s Variables Hogares que cubren gastos de emergencias con activos Hogares que cubren gastos de emergencias con algún seguro Hogares que realizaron alguna inversión en el último año Mejores condiciones de vida Mejores condiciones económicas Choques Tenencia de vivienda propia Logaritmo ingreso Logaritmo gasto Índice de condiciones de vida Tenencia de vehículo Observacion es 0,1309*** 0,4518 0,5111 0,2312 3178 0,1944 0,1954* 0,1181 0,1291 2988 0,8896 0,5537 0,2510 0,1650 3178 -0,0367 0,1641 -0,2239 -0,5406 0,1463* 0,1416* 8,977 0,0025 -0,0254 0,3678 -0,1374 -0,1196 0,7789 0,3329 4,903 0,07598 -0,0171 0,3631 -0,6392 -0,1715 0,6343 0,1720 4,049 0,02282 0,1701 0,1573 0,1678 0,1245 0,2236 0,2015 0,2145 0,1569 3178 3178 3172 3178 3178 3178 3178 3178 Nivel de confianza: * 90%, ** 95% y *** 99%. Fuente: Cálculos FEDESARROLLO. Una política para promover el acceso a servicios financieros buscando equidad social Principales Resultados Variable Logaritmo saldo promedio Impacto Ambos tratamientos Impacto Educación Financiera Impacto Incentivos PseudoR2 Observaciones 1.346*** 0.9942*** 0,0048 0,2416 84731 Una política para promover el acceso a servicios financieros buscando equidad social Recomendación General • Los resultados sobre los saldos nos indican que la mejor política consiste en tener las dos intervenciones simultáneamente. La Educación Financiera también tiene impactos importantes, pero los incentivos no presentan diferencias estadísticamente significativas. Para la expansión se recomienda utilizar los dos programas conjuntamente o la educación financiera; no se recomienda ampliar el programa donde sólo se ofrezca la opción de incentivos. Una política para promover el acceso a servicios financieros buscando equidad social LECCIONES APRENDIDAS Una política para promover el acceso a servicios financieros buscando equidad social Lecciones del piloto Operativas Educación presencial.- dificultad para las convocatorias, costos de ejecución, (y de capacitación de capacitadores), necesidades logísticas , costos transaccionales y de oportunidad para las madres, tiempo de los contenidos, horarios y evaluación adecuados. Cambio en el conocimiento en los temas incluidos en la Educación Financiera Satisfacción de las madres titulares con la educación financiera; temas mas llamativos: presupuesto y seguros Impacto positivo sobre el ahorro formal, la capacidad de ahorro, la cobertura de emergencias con ahorro (sobre todo con intervención educación+ incentivo) El análisis conjunto de las encuestas y del comportamiento del 100% de las cuentas de ahorro muestran que en los hogares con ambos tratamientos y con educación financiera hay un impacto estadísticamente significativo Problemas ligados a la institución pagadora disminuyeron el impacto potencial del proyecto: quejas relativas a la atención al cliente, desconocimiento de las características y funcionamiento de los productos, desconfianza. Adecuación del mensaje institucional del Programa y de todos los actores. Una política para promover el acceso a servicios financieros buscando equidad social Factores de éxito Alineación institucional Aclaración de mensajes sobre el programa y los productos de ahorro Estrategia combinada de EF + Incentivos Incentivos visibles, bien comunicados, frecuentes y pertinentes Mecanismos de voluntariedad Selección de municipios con criterios técnicos que favorezcan la inclusión financiera Oferta adaptada con calidad de atención al cliente Colaboración de las IIFF Horizonte del proyecto adaptado a la intervención Una política para promover el acceso a servicios financieros buscando equidad social Una política para promover el acceso a servicios financieros buscando equidad social