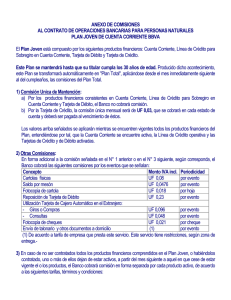

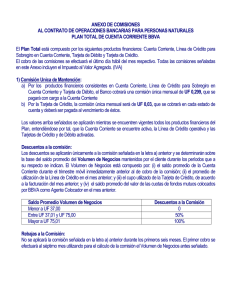

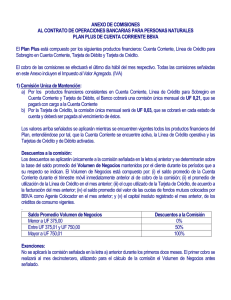

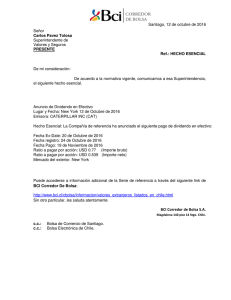

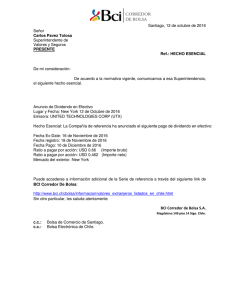

Condiciones 21.5x33 BCI

Anuncio