- Ninguna Categoria

Crédito Documentario. Las reglas y usos uniformes de la Cámara

Anuncio

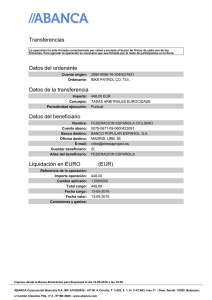

“Tratándose de un contrato multinacional, es menester indagar la ley aplicable, es decir, si las partes ejercieron la facultad de elegir el derecho aplicable o la de incorporar al contrato normas materiales derogatorias de las normas coactivas del derecho privado rector del negocio. En caso contrario, es decir, si las partes no ejercieron su autonomía, cabe acudir a las normas de conflicto de fuente legal que regulan el caso” (Del fallo de primera instancia). “Cabe entender que las partes han hecho uso de tal autonomía puesto que en la cláusula 47 A, establecieron que salvo especificación en contrario, este crédito está sujeto a las costumbres y prácticas uniformes para créditos documentarios (revisión 1993), publicación Nº 500 de la Cámara de Comercio Internacional”. (Del fallo de primera instancia). “La elección del derecho aplicable puede recaer sobre un derecho en su totalidad o sobre una parte de ese derecho. Al mismo tiempo, puede gobernar todo el contrato o una parte de él. Finalmente, el derecho elegido no necesariamente tiene que ser un derecho estatal. En este último sentido, cabe destacar que la “lex mercatoria” no carece de carácter jurídico por el mero hecho de no ser un derecho nacional: los usos y reglas uniformes del crédito documentario, al igual que los incoterms de la Cámara de Comercio Internacional, constituyen un derecho material al cual nuestros tribunales, en forma ininterrumpida, han otorgado valor normativo, debiendo los tribunales aplicar las normas materiales convenidas e interpretarlas conforme a las normas consuetudinarias del comercio internacional” (Del fallo de primera instancia). “En el contrato de crédito, el solicitante u ordenante otorga mandato al banco emisor para que éste, por intermedio del banco corresponsal, efectúe el pago al beneficiario. El ordenante es mandante y el banco emisor mandatario, deviniendo el banco corresponsal sustituto del mandatario. Ambos tienen acciones directas entre sí. El sustituto es mandatario del mandatario, teniendo el mandante acción directa contra el sustituto y de igual modo, el sustituto tiene acción directa contra el mandante (art. 1926 CC). Se ha dicho que, aunque no exista una vinculación contractual directa entre ambos, la ley adopta esta solución por evidentes razones prácticas. (Del fallo de primera instancia). “Para que un uso pueda ser considerado derecho consuetudinario tiene que ser observado de manera constante y uniforme, y al mismo tiempo, gozar de la convicción de su obligatoriedad. La afirmación de la demandada de desconocer dichos usos o de no serle aplicables contrasta con su calidad de importador y de asiduo solicitante de operaciones de crédito documentario” (Del fallo de primera instancia) “De considerarse que ha existido entre ordenante (mandante) y banco emisor (mandatario) una verdadera compensación, la misma resulta inoponible al banco corresponsal (sustituto), ya que el mandante no podrá oponer al sustituto las excepciones que él tuviera contra el mandatario” (art. 1926 CC). (Del fallo de primera instancia) “Conforme a la Brochure 400, los bancos que utilicen los servicios de otro banco u otros bancos para dar cumplimiento a las instrucciones del ordenante, lo harán por cuenta y riesgo de este ordenante. Conforme ello, pues, el Banco Feigin (emisor), actuó frente a la actora (banco confirmante) “por cuenta y riesgo de la demandada, circunstancia que implica para ésta, según las particularidades de la contratación específica bajo exámen (y fuera del “nomen juris” y la tipología con que se califique a la operación, variables que ceden ante lo definitorio de la expresión referida) asumir compromisos y responsabilidades no solamente frente al banco emisor, sino también frente al confirmante”. CRÉDITO DOCUMENTARIO – LAS REGLAS Y USOS UNIFORMES DE LA CÁMARA DE COMERCIO INTERNACIONAL Y SU INTEGRACIÓN CON EL DERECHO DE FUENTE INTERNA ARGENTINO Alejandro Aldo Menicocci∗ 1. El caso 1.1. OSCAR GUERRERO S.A., en su calidad de importador, demandó la apertura de crédito documentario en el BANCO FEIGIN S.A., a favor BOMBARDIER Limited Valcourt Canadá que, en su carácter de exportador, vendió al primero mercadería por valor de aproximadamente doscientos cincuenta mil dólares. ABN AMRO BANK intervino como banco confirmador en la plaza del vendedor, pagó a éste la carta de crédito que, sin embargo, no fue satisfecha por el banco emisor FEIGIN S.A., en razón de haber dispuesto el B.C.R.A. el retiro de su autorización para funcionar. ABN AMRO BANK demandó al comprador OSCAR GUERRERO S.A. por la suma de dólares estadounidenses 264.689 y accesorias. 1.2. El demandado (ordenante en la relación de crédito y comprador en la relación causal) adujo la ausencia de legitimación de la parte actora, señalando ser aquélla un tercero con el cual no existía vinculación contractual, recortada ésta con el banco emisor. Luego, negó carácter jurídico a las reglas y usos uniformes de crédito documentario (“Brochure 500) de la Cámara de Comercio Internacional, proponiendo la subsunción del caso en el Derecho argentino. Finalmente, opuso extinción de la obligación por compensación, en razón de contar con saldos acreedores de certificados de depósito a plazo fijo contra el banco ordenante que, a la sazón, no habían sido satisfechos por este último. 1.3. En el proceso se plantearon significativas cuestiones que fueron objeto de un correcto tratamiento. El juez a-quo hizo lugar a la demanda, que fue confirmada por la alzada. Destacó la “positividad” de las Reglas como Derecho elegido por los contratantes y, al mismo tiempo, su vinculatoriedad por ser derecho consuetudinario. Rechazó la defensa de compensación – acudiendo a las reglas- y, por último, destacó la coincidencia entre la solución de las RUU y de las fuentes formales relativas a la sustitución del mandato en el Derecho privado argentino. 2. El crédito documentario 2.1. Conceptualmente, de acuerdo a la definición que nos brindan las Reglas y Usos Uniformes (RUU) de la CCI, conocidas como “Brochure o Folleto 500”, se entiende por crédito documentario o cartas de crédito “stand by” a “(T)odo acuerdo por el que un banco (emisor) obra a petición y de conformidad con las instrucciones de un cliente (ordenante) o en su propio nombre por el que: I. Se obliga a hacer un pago a un tercero (beneficiario) o a su orden, o a aceptar y pagar letras de cambio librados por el beneficiario; o II. Autoriza a otro banco para que efectúe el pago o para que acepte y pague tales instrumentos de giro; o III. Autoriza a otro banco para que negocie, contra la entrega de los documentos exigidos, siempre y cuando se cumplan los términos y condiciones del crédito.” (art. 2). En función de aquél, uno o más bancos asumen una obligación en firme de pagar al vendedor, quien, por orden del comprador, ha obtenido el otorgamiento de una carta de crédito. Las RUU constituyen el sistema normativo que regula la operatoria. 2.2. La mecánica del crédito documentario comienza cuando dos sujetos asumen recíprocamente la condición de deudor y acreedor, como consecuencia de algún contrato causal (generalmente, de compraventa). Así, el importador tiene interés en adquirir las mercaderías que el exportador ofertó y este último pondrá igual celo en asegurarse el cobro del precio. Los bancos se encargan de ambas tareas: por un lado, el banco del importador (quien, a raíz de la apertura del crédito, recibe el nombre de “ordenante”) obtiene de un banco (generalmente de su plaza) la apertura de un crédito, no para sí, sino para el exportador. El banco que abre el crédito se denomina “banco emisor” y asume la obligación de pagar el precio de las mercaderías contra la entrega, por el exportador, de los documentos exigidos por el comprador (factura, conocimiento de embarque, póliza de seguro, certificado de origen y demás consignados en la solicitud de apertura del crédito). El banco emisor deberá comunicar al comprador la existencia de una carta de crédito de la cual es beneficiario. Esta tarea puede llevarla a cabo por sí, o por otro banco (generalmente de la plaza del comprador), asumiendo este último el carácter de banco corresponsal. El banco corresponsal puede tener distintos roles, que van desde notificar al beneficiario la apertura del crédito (banco avisador), revisar los documentos (banco designado) o asumir la obligación del ordenante y del banco emisor, constituyéndose en deudor del beneficiario (banco confirmador). En este último caso, el beneficiario / exportador cuenta con tres obligados para el pago: el comprador, el banco emisor y el banco confirmador. Notificado de la existencia del crédito, el beneficiario (exportador) concurre al banco corresponsal y entrega los documentos para su revisión. De verificarse que aquellos corresponden con exactitud a la solicitud de apertura, se hará del crédito. Es usual que el beneficiario libre una letra de cambio u otro efecto negociable designándose, al mismo tiempo, como beneficiario de ésta, para ser aceptada o negociada por el banco. La aceptación de la letra le permitirá descontarla en otras entidades financieras. Si el crédito establece su negociación, podrá obtener su pago sin recurso del pagador contra aquél (art. 9, IV, “brochure” 500). El cuadro siguiente ofrece una versión sintética de lo que venimos expresando. 2.3. En cuanto a su naturaleza jurídica, la doctrina se inclina en general en calificar al crédito documentario no como un contrato único, sino como una sucesión de contratos. Entre ordenante y banco emisor hay una apertura de crédito, no basada en la causa credendi , que caracteriza a este tipo de contratos, sino en la causa solvendi, esto es, en la provisión de fondos por el ordenante que hará a favor del tercero. La relación entre banco emisor y ordenante ha sido calificada ya como de mandato, ya como de comisión (mandato sin representación), obligándose a transferir los fondos y pagar al beneficiario del crédito. Entre banco emisor y corresponsal existe una sustitución de este mandato, por lo que este último es sustituto del primero. A su vez, la relación del/los bancos para con el beneficiario (en caso de asumir el banco corresponsal el rol de confirmador) es una delegación imperfecta de deuda (artículo 814 del Código Civil), en razón que el deudor originario (ordenante) no pierde su condición de tal y la intervención bancaria solo suma garantías frente al acreedor. 2.4. De las RUU se extraen los siguientes principios y reglas básicas: a) la abstracción e independencia respecto a la relación jurídica subyacente (art. 3), por lo cual ninguna de las partes puede alegar razones vinculadas al contrato causal para eludir sus obligaciones con los bancos y; b) la comprobación de la regularidad de los documentos (art. 4), exigiéndose a las entidades financieras un riguroso control de aquellos, con el deber de avisar las discrepancias que hubiere entre ellos y los términos y condiciones del crédito. 2.5. Luego, tratándose de un campo librado a la autonomía de las partes intervinientes, las RUU operan con carácter supletorio e, integradas con la práctica bancaria, permiten agrupar los créditos en distintas categorías. Así, el crédito puede ser irrevocable o revocable, estableciéndose en la última revisión del brochure con carácter general la irrevocabilidad (art. 8). Por las prestaciones que asume el banco avisador o notificador, el crédito puede ser confirmado o no confirmado, según se obligue aquél en nombre propio o sólo a nombre del emisor, actuando –en este último caso- como un simple mandatario. En sus relaciones con el beneficiario, el crédito puede efectivizarse por pago directo, por aceptación de letras de cambio libradas por el beneficiario contra el emisor o por negociación de letras de cambio libradas por el beneficiario contra el ordenante. En este último caso, nos habla GARRIGUES de una “promesa de descuento”, con la característica de que el endoso de la letra será “sin recurso”, esto es, sin acción de regreso contra el endosante. Una modalidad particular es la del crédito con cláusula roja, que permite al banco confirmador otorgar los fondos al beneficiario con anterioridad a la entrega por éste de los documentos . 2.6. Las RUU son Derecho positivo, en tanto lex mercatoria aplicada por mercaderes y banqueros. Esta positividad no deriva de su creación o adopción por el Estado nacional (nacionalización legal o judicial), sino ya por constituir Derecho consuetudinario, ya por el uso que las partes hagan de su autonomía material al elegirlas como Derecho aplicable a sus contratos multinacionales. Las partes intervinientes en cada tramo contractual pueden hacer uso de la autonomía, tanto conflictual (eligiendo un determinado Derecho) como material (incorporando reglas sustantivas) que regirán al contrato y se integrarán a aquél. Desde esta perspectiva, la adopción por las partes de las RUU constituyen un claro ejemplo de ejercicio de la autonomía no limitada a un Derecho nacional. 2.7. El ordenamiento normativo de las RUU no agota todas las cuestiones que se pueden plantear en el seno de un conflicto, lo que puede aparejar la necesidad de llenar las carencias. Por otro lado, no es aventurado sostener que, aplicadas por una jurisdicción internacional estatal, algún Derecho nacional reste eficacia al sistema, ya sea por tratar de amoldar las reglas a sus instituciones domésticas, ya sea por divergencias en la interpretación. Tratándose de una cuestión esencialmente multinacional, será menester indagar cuál es el Derecho que regirá en subsidio. 2.7.1. Habrá que recurrir, en primer lugar a la autonomía de las partes, ejercida en forma expresa o, si surgiera en forma indubitable, también tácita. Al adoptar las RUU podrán ellas establecer el o los Derechos que regirán la operatoria crediticia en los aspectos no contemplados por las RUU. 2.7.2. No ejercida la autonomía o ejercida en forma insuficiente o ineficaz (v.g., por considerarla inaplicable el derecho del foro), la cuestión será regulada por las normas de DIPr. aplicables a los contratos en general. Así, en el ámbito de los Tratados de Derecho Civil Internacional de Montevideo se aplicará la ley del lugar donde los actos deben cumplirse (1889, arts. 32 y 33; 1940, arts. 36 y 37), extendiéndose este Derecho a su existencia, su naturaleza, su validez, efectos y consecuencias y su ejecución (1889, art. 33; 1940, art. 37), estipulándose una norma residual para someter al contrato a esta única ley (1889, art. 33, inc. g; 1940, art. 37, inc. g). La ley del lugar de celebración se aplica cuando no puede averiguarse, según las reglas de los Tratados, el lugar de cumplimiento (1889, art. 35; 1940, art. 40), de allí que podemos decir, con GOLDDSCHMIDT, que no se aplica, en este ámbito, la teoría de la prestación característica. En el Derecho de fuente interna, el Código Civil enuncia una serie de disposiciones susceptibles de la siguiente clasificación. En primer término, se distinguen entre contratos con lugares de celebración –entre presentes- y cumplimiento determinados. Allí distinguió el codificador entre contratos con contacto argentino (aquellos que se celebran o deben cumplirse en nuestro país) y sin contacto argentino. A los primeros aplica la ley del lugar de cumplimiento (arts. 1.209 y 1.210) , mientras que a los últimos los regula por la ley del lugar de su celebración (art. 1.205). La segunda hipótesis contempla contratos con lugar determinado de celebración (entre presentes) aunque sin lugar determinado de cumplimiento (v.g., contrato de transporte o capitulaciones matrimoniales), a los que se aplica la ley conocida, esto es, la del lugar de celebración (art. 1.205). La tercera hipótesis encierra a los contratos con lugar determinado de cumplimiento aunque sin lugar determinado de celebración (contratos entre ausentes): se aplica nuevamente la ley conocida, esto es, la de su cumplimiento (art. 1214). Finalmente, la cuarta hipótesis, comprende aquellos contratos que carecen de lugar determinado de celebración como de cumplimiento (v.g., contrato de transporte cerrado entre ausentes, ciertos contratos turísticos, el contrato de hosting informático para alguna doctrina, etc.), recurriendo Vélez Sársfield a la petite coupure (corte pequeño), rigiéndose las obligaciones de cada una de las partes según el Derecho de su domicilio (art. 1214). 2.7.3. La conexión “lugar de cumplimiento del contrato” es objeto de definiciones en los artículos 1.212 y 1.213 del Código Civil. Por el primero de estos preceptos se puede sostener, con BOGGIANO, que las partes pueden designar el lugar de cumplimiento del contrato, con lo que elegirán en forma oblícua el Derecho aplicable. Sin embargo, el problema comienza cuando dicho lugar de cumplimiento no ha sido designado, con lo cual habrá que atender a la naturaleza de la obligación. Un contrato sinalagmático internacional se cumplirá, probablemente, en dos o más lugares: v.g., el ordenante depositará el importe requerido por el banco emisor y este último pondrá (por sí o por medio del banco corresponsal) a disposición del beneficiario el importe de la carta de crédito. Frente a ello, surge el problema de cuál de las prestaciones es la que localizará el contrato a los fines de determinar el Derecho aplicable. La doctrina, en general, se ha inclinado a echar mano del lugar donde se cumple la prestación característica, entendida aquella como la que permite distinguir un contrato de otro. El Derecho del lugar donde se cumple la prestación más característica gobernará el contrato, aún en el supuesto en que sea ésta la prestación adeudada frente a la parte cumplidora de la obligación dineraria. Consecuentemente, hemos de concluir que las prestaciones características se ejecutan en el domicilio de los bancos, que abren el crédito y controlan la documentación. Son las obligaciones bancarias las que dotan a estos contratos de las notas que los particularizan, por lo cual, será la ley del lugar del domicilio del banco (emisor o corrresponsal) la que determinará la ley aplicable a las relaciones entre aquellos y el ordenante o el emisor. Por otro lado, parece razonable aplicar la ley del domicilio del banco corresponsal a las relaciones existentes entre éste y el banco emisor. Serán también estos Derechos (de los domicilios bancarios) los que dirán si existe relación (y en su caso, con qué alcance) entre el ordenante y el banco corresponsal y entre el beneficiario y el banco emisor. 3. Reglas y usos uniformes, Derecho privado y Derecho consuetudinario en la solución del caso 3.1. El a-quo destacó el carácter positivo de las RUU, a las que calificó como Derecho consuetudinario y que, dada la calidad de importador y de asiduo solicitante de operaciones de crédito documentario no podía desconocer ni su existencia ni su obligatoriedad. La proposición es valiosa y acorde con la regla que, en materia de usos y costumbres, establece para las compraventas la Convención de Viena de los Contratos de Compraventa Internacional de Mercaderías (art. 9). Tal es, quizá, la más significativa proposición de la sentencia. Adviértase que este razonamiento fue previo al de considerar la incorporación de las RUU por ejercicio de la autonomía, esto es, de ser éstas el Derecho elegido como lex contractus. Su tratamiento fue el de considerar aquéllas como un uso específico, particular, de imposible desconocimiento por parte de un sector profesional, a saber, el de los bancarios y los operadores de comercio internacional. 3.2. La alegada oposición entre las RUU y el Derecho de fuente interna argentino fue también abordada. La demandada manifestaba, en primer lugar, ser un tercero que carecía de relación con el banco corresponsal, En segundo lugar, opuso al progreso de la pretensión de cobro la extinción de la obligación por compensación con los saldos acreedores de ciertos depósitos a plazo fijo que aquella tenía contra el banco emisor. Curiosamente, ambas cuestiones fueron resueltas por el Derecho argentino a pesar que, como hemos dicho, el domicilio del Banco corresponsal se hallaba en Canadá, resultando ser este último el Derecho aplicable en integración con las RUU. ¿Qué significa entonces la subsunción del caso dentro de las reglas del Derecho argentino? Nuevamente, el ejercicio de la autonomía conflictual, en forma tácita, al haber la actora fundado su pretensión en el Derecho privado argentino y hacer lo mismo la accionada en el responde. Tratándose de un negocio jurídico de orden puramente patrimonial, el encuadramiento que las partes hicieren del caso o su consiguiente localización en algún Derecho positivo relevan al juez de indagar sobre la aplicación de un Derecho extranjero. 3.3. Como sabemos, el crédito es independiente del contrato que le sirve de causa (art. 3.a. RUU) y por ende, las excepciones causales no son aceptadas en la operatoria de crédito documentario. Luego de calificar las relaciones entre ordenante - emisor y confirmador como mandato y sustitución de mandato, el sentenciante echó mano de la regla del artículo 1926 del Código Civil, que otorga acción directa al sustituto contra el mandante por los gastos en que hubiere incurrido en el cumplimiento del mandato. También en esa norma (y en el mentado concierto que acusa entre funcionarios del banco emisor y ordenante), funda la imposibilidad de oponer la compensación de créditos que tiene contra el mandante frente al sustituto de éste. 3.4. La Cámara insiste en el carácter jurídico de las RUU y recurre a la norma (invocada por la propia apelante) que se reproduce hoy en la brochure 500: “Los bancos que utilicen los servicios de otro banco u otros bancos con objeto de dar cumplimiento a las instrucciones del Ordenante, lo hacen por cuenta y riesgo de tal Ordenante (art. 18.a)”. Y califica el alcance de “por cuenta y riesgo” de un contrato multinacional rematando: “si el ABN AMRO BANK no ha sido satisfecho por el Banco FEIGIN, quien dio la orden inicial de realizar el negocio y asumió que fuera bajo su riesgo, vale decir, la accionada, tiene que responsabilizarse también del pago en cuestión. Solamente así puede darse una interpretación sensata y adecuada a la actuación “por cuenta y riesgo” de OSCAR GUERRERO S.A. (el “ordenante”), que ha hecho el Banco Feigin. Luego, consideró abstracto conjeturar sobre su adecuación con el Derecho argentino, aunque concluye con un párrafo realmente significativo: “(C)abe agregar que algunas veces hace al área comercial afrontar situaciones de no pago por el banco elegido por el afectado, y sin perjuicio del derecho de actuar contra éste por su incumplimiento. Finalmente, si se acepta que la gestión se haga “por cuenta y riesgo” del importador con las secuelas naturales y propias que acarrea tal expresión, la aceptación voluntaria de ello no puede invocarse después para desligarse de los compromisos consecuentes. En todo caso, y tratándose de una operación comercial, quedaba al arbitrio del interesado no realizarla, si es que le parecía inconveniente el marco jurídico que la rodeaba”. En suma, el álea comercial permite descalificar cualquier acuse de iniquidad de las normas aplicables contractualmente, ya que las partes, al evaluar la conveniencia de realizar una operación, contemplan o deben contemplar también el marco regulatorio en el que se subsume aquella y cuentan con la libertad de su concreción. 4. Como conclusión, y más allá de los métodos y razonamientos seguidos por uno u otro magistrado, pensamos que la solución arribada es justa, ya que permite una adecuada integración de las fuentes internacionales y del Derecho interno y afianza la credibilidad y seguridad jurídicas, imprescindibles en el comercio multinacional.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados