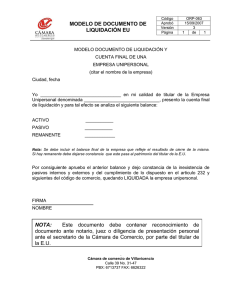

la empresa unipersonal de responsabilidad limitada y sus

Anuncio