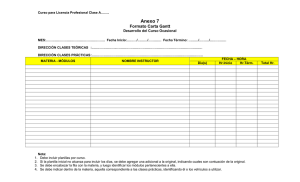

manual general de procedimientos financiero

Anuncio