X JORNADAS NACIONALES DE DERECHO TRIBUTARIO

LOS SERVICIOS DIGITALES COMO

SUPUESTO DE RENTA DE FUENTE

PERUANA

Ponencia Individual

Silvia Muñoz Salgado

Reflexión de fondo

¿Cualquier servicio electrónico (que se valga de

un sistema informático y utilice una red

electrónica de comunicación) constituye un

servicio digital?

¿Basta la conexión electrónica a un servidor

informático para que la prestación constituya un

servicio digital?

2

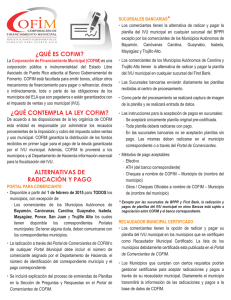

Servicio de administración de RRHH y elaboración

de planillas – Entorno SAP

Corp. “Y” (USA)

3

Levanta “Data” en

Sistema SAP (vía

Internet o línea de

acceso privado)

4

Servicio de

Administración de

RR.HH. y

elaboración de

planillas de pago

2

Procesamiento

mensual interno

de marcas

“X” S.A.(PERÚ)

1

Registro diario de E/S

en reloj marcador

6

Descarga archivo

mensual de planilla

(vía Internet o línea

de acceso privado)

Recibe mail

informativo: planilla

terminada

Gerente de

RR.HH. de

Emp. X S.A.

3

5

Ejecución proceso de

generación de planillas

de pago

7

8

Procesa planilla

mensual

TRATAMIENTO FISCAL

Según SUNAT: Habrá servicio digital y por tanto

renta de fuente peruana para la Corp. “Y” porque

el medio a través del cual se accedió a la

prestación del servicio fue por conexión a la red.

No es relevante la forma como se procesa la

información, esto es, mediante un procesamiento

inmediato o en “batch”.

En

nuestra opinión: No hay servicio digital

porque no se cumple con los requisitos del

concepto general.

4

Conclusiones sobre el concepto

“servicio digital”

Es un “servicio” y no un “bien” digital

-

•

•

•

Prestación de hacer, con contenido generalmente intelectual o intangible

cuya ejecución no está circunscrita a un lugar físico determinado.

Simultáneo: La producción y compra de prestación de servicios vienen

juntas.

Bastará la solicitud del usuario para desatar, de modo

instantáneo, la prestación del servicio.

Interactivo.

Intangible.

RIR: Transacciones que son eminentemente “servicios”; otras donde la

“parte predominante” de la operación marca la naturaleza del servicio.

Num. 10: Reparto de información. El objeto de la operación no es obtener

información en formato electrónico sino recibir el “servicio” de diseño, organización

y personalización de esa información en función a las necesidades del usuario.

Art. 48-f LIR: suministro de noticias, material informativo o gráfico por Internet

¿servicio o bien digital?

Num. 1: Mantenimiento de software en línea. La adquisición de actualizaciones del

software es una prestación secundaria.

5

Conclusiones sobre el concepto

“servicio digital”

El servicio se pone a disposición del usuario

mediante “accesos en línea”

-

-

-

-

“Servicio se pone a disposición (…)”: El contenido del servicio mismo (el

servicio completo) se traslada, reparte, se distribuye, se ejecuta por la vía

electrónica. Ocurrido ello, el usuario usa o consume el servicio por

esa vía.

Si el “acceso” de entrada es electrónico pero el servicio se ejecuta por un

medio tradicional o fuera de línea, no hay servicio digital.

“accesos en línea”: Comunicación directa con un sistema de cómputo que

permite obtener respuestas inmediatas a través de los terminales del

computador.

Operaciones “en línea” son opuestas por definición a los procesos

“batch”.

Entonces: La ejecución del servicio mismo se realiza en forma simultánea

al momento en el que el usuario accede al sistema. En ese instante, se

consume o aprovecha el servicio.

El uso o consumo se efectúa en forma remota.

Ejecución en tiempo real.

6

Conclusiones sobre el concepto

“servicio digital”

Es por esencia automático

•

•

•

•

•

Lógico: El proceso se realiza mediante el empleo de decisiones abstractas

provenientes de dispositivos mecánicos o electrónicos, permitiendo por tanto

que la acción o respuesta sea generada por el propio sistema.

Interactivo.

La intervención humana debe ser mínima, prescindible, o cuando menos

accesoria, dado que las repuestas son mecánicas o electrónicas (generadas

por una máquina).

Una operación en batch no es automática porque requiere, en alguna medida,

la intervención humana.

La utilización del correo electrónico para ejecutar servicios de consultoría

carece de automaticidad porque exige la presencia necesaria del prestador.

(Guía de interpretación del concepto “prestación de servicios efectuada por

vía electrónica para efectos de la 6ª Directiva de la Unión Europea).

7

Conclusiones sobre el concepto

“servicio digital”

Para definir si un servicio es digital NO puede recurrirse a la

interpretación extensiva del numeral 7) (Servicios de consultoría por

correo electrónico).

-

- El servicio de consultoría por correo electrónico no cumple con los

requisitos establecidos en el concepto general.

- Por tratarse de un supuesto de excepción debe ser interpretado en

forma restrictiva, sugiriéndose su futura eliminación del listado

enunciativo de servicios digitales por introducir un quiebre al principio

de neutralidad y propiciar la imposición según el medio de

comunicación empleado más que por la naturaleza del servicio

prestado.

8

0

0