- Ninguna Categoria

t12 - IES Hermanos Machado

Anuncio

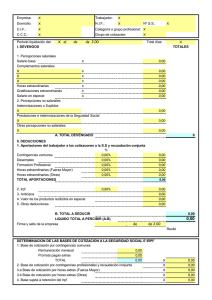

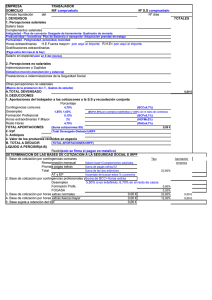

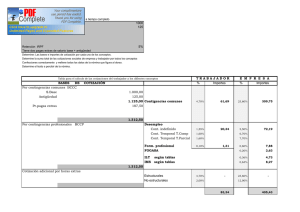

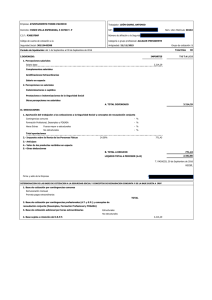

TEMA 10.- LA NÓMINA DEL TRABAJADOR 1.- LA NÓMINA DEL TRABAJADOR.Documento, que se entrega a los trabajadores, una vez al mes, con la liquidación de sus haberes. Consta de: Encabezamiento, Cuerpo y Pie. ENCABEZAMIENTO: Figuran los datos identificativos de la empresa y del trabajador. Especial atención a los conceptos de Período de liquidación (Salarios mensuales = 30 días; Salarios diarios = 28, 29, 30 ó 31; Salarios semanales = 28 ó 35 – según Sábados del mes-), Categoría o grupo profesional (Clasificación de los trabajadores según las funciones que realizan y las titulaciones o conocimientos adquiridos), Grupo de cotización (Según las categorías profesionales los trabajadores se engloban en uno de los once grupos de cotización a la Seguridad Social). CUERPO: Formado por los DEVENGOS o cantidades que percibe el trabajador por diversos conceptos salariales o no salariales (tributan IRPF si exceden de los topes estipulados por la Ley); y las DEDUCCIONES practicadas sobre los devengos para obtener la cantidad neta o líquida que percibe el trabajador. -BASES DE COTIZACIÓN Y BASE SUJETA A IRPF: Las Bases sirven para el cálculo de las deducciones a que está sujeto el salario de los trabajadores, es decir, cotizaciones a la Seguridad Social y retención de IRPF, estudio que realizaremos en otro apartado. 2.- LOS DEVENGOS SALARIALES.- (Cantidades que cotizan a Seguridad Social y tributan IRPF): 1 1 SALARIO BASE.- Retribución fijada por unidad de tiempo o de obra, establecida para cada categoría profesional en los convenios colectivos o en los contratos individuales COMPLEMENTOS SALARIALES.- Los que no han sido valorados al determinar el salario base. Establecidos en las leyes, convenio colectivo e incluso por la dirección de la empresa. Pueden ser: - PERSONALES.- Por las condiciones personales del trabajador que no hayan sido tenidas en cuenta en el salario base: Antigüedad, Idiomas .. - DE PUESTO DE TRABAJO.- Por las características especiales del puesto de trabajo, que lo diferencia del trabajo corriente. Se dejarán de percibir cuando finalicen dichas tareas especiales: Penosidad, Toxicidad, Turnicidad, Peligrosidad, Nocturnidad ... - DE CALIDAD O CANTIDAD DE TRABAJO.- Por realizar mayor cantidad de trabajo o alcanzar un nivel de calidad superior al considerado como normal: Incentivos, actividad (rendimiento superior al considerado como medio); Asistencia, puntualidad (evitar el absentismo laboral) HORAS EXTRAORDINARIAS.- Valor De horas extraordinarias según convenio colectivo GRATIFICACIONES EXTRAORDINARIAS.- El trabajador tiene derecho como mínimo a dos pagas extraordinarias, una de ellas en Diciembre y la otra en el mes que se fije en convenio colectivo o acuerdo entre empresario y representantes de trabajadores, generalmente en el mes de Junio. En convenio colectivo puede acordarse que las pagas extras se cobren repartidas en los 12 meses del año (en vez de en Junio y Diciembre). En cuanto a la cotización es normal que se prorratee en los 12 meses del año aunque sólo se cobren en Junio y Diciembre. PARTICIPACIÓN EN BENEFICIOS.- Gratificación anual potestativa en función de los beneficios de la empresa o bien cantidad fija pactada en convenio independiente de los beneficios. Suele cobrarse en el primer trimestre del año. 2 2 SALARIO EN ESPECIE.- Valoración de los bienes o servicios que le presta la empresa a los trabajadores (alojamiento, electricidad, vehículo...) que no puede superar en valor el 30% de las percepciones salariales. 3.- LOS DEVENGOS NO SALARIALES.- (Cantidades que no forman parte de la Base de Cotización a la Seguridad Social ni tributan IRPF, salvo en la parte que exceda de los límites legales). INDEMNIZACIONES Y SUPLIDOS.- Cantidades que se abonan a los trabajadores por los gastos que realizan como consecuencia de su actividad laboral: -Dietas de viaje (Gastos de manutención y estancias en hoteles por desplazamiento del trabajador fuera de su centro de trabajo para realizarlo en municipio distinto). No se computan en la base de cotización los siguientes conceptos: Con pernocta cualquier cantidad en gasto de estancia que se justifique; en cuanto a gastos de manutención sólo 53,34 €/día en territorio español y 91,35 €/día en territorio extranjero. Sin pernocta sólo en gastos de manutención 26,67 €/día en territorio español y 48,08 €/día en territorio extranjero. -Gastos de locomoción (Gastos por desplazamiento fuera de su centro de trabajo a otro de distinto municipio). Los gastos que se justifiquen o, caso contrario, a razón de 0,19 €/km. Están excluidos y, no han de justificarse, salvo que excedan del máximo legal (20% del IPREM mensual por el total de conceptos -en 2009 = 527.24 * 0,20 = 105.45 €-) los siguientes: - Plus de transporte urbano y de distancia.- Desplazamiento desde el lugar de residencia hasta el centro habitual de trabajo y viceversa. - Prendas de trabajo.- Mantenimiento o adquisición. - Desgaste de útiles y herramientas.- 3 3 - Quebranto de moneda.- Cantidades que se perciben para cubrir errores en cobros o pagos o pérdidas involuntarias cuando se maneja Caja en la empresa. - Los productos en especie concedidos voluntariamente por la empresa. PRESTACIONES E INDEMNIZACIONES DE LA SEGURIDAD SOCIAL.Cantidades que el empresario paga al trabajador y por las que, posterirmente, el INSS o la Mutua compensarán en sus cotizaciones a la Seguridad Social. Se perciben cuando el trabajador está en IT o desempleo parcial. INDEMNIZACIONES.- Cantidades que el empresario paga al trabajador como consecuencia de traslados, despidos o suspensión del contrato de trabajo, percepciones por matrimonio OTRAS PERCEPCIONES.- Mejoras sobre las prestaciones de la seguridad social que abona la empresa, cestas de navidad, regalos, ... 4.- LAS DEDUCCIONES DE LA NÓMINA: Las cantidades que se practican sobre los devengos íntegros para obtener la cantidad neta que percibirá el trabajador. Son: 1- Cotizaciones a la Seguridad Social: Contingencias comunes, Contingencias Profesionales, Desempleo, Formación Profesional y Horas Extras. Se aplicarán a los conceptos estipulados por la Ley y en los porcentajes que se especifiquen en la Ley de Presupuestos Generales del Estado. 2- Impuesto sobre la Renta de las Personas Físicas: Porcentaje que se aplica, según la Ley, en función de los ingresos íntegros anuales del trabajador y de su situación familiar y que puede revisarse trimestralmente. 3- Anticipos que haya recibido el trabajador sobre su sueldo. 4- Valoración de los productos en especie que haya recibido el trabajador y se hayan indicado entre los complementos salariales del recibo de salarios. 5- Cualesquieras otras deducciones: Cuotas sindicales, devolución de préstamos de empresa .. 4 4 5.- CÁLCULO DE LAS BASES DE COTIZACIÓN.Las Bases de Cotización son las cantidades de salario que sirven de referencia cuando la Seguridad Social tiene que cubrir cualquier contingencia que se produzca en la vida del trabajador, en forma de servicio o de prestación económica: (Enfermedad o accidente común, jubilación, invalidez, enfermedad o accidente profesional, formación profesional, desempleo... Estas son: Base de contingencias comunes, Base de Contingencias Profesionales y Base de Cotización de Horas Extras. Se calculan: – BASE DE CONTINGENCIAS COMUNES: Formada por la suma de 3 conceptos: Remuneración Total + Prorrateo de Pagas Extras + Base de Incapacidad Temporal. – REMUNERACIÓN TOTAL = Total de percepciones sujetas a cotización. (S.B. + Complementos salariales ). No se incluyen H.E. ni P.E. – PRORRATEO DE PAGAS EXTRAS = (S.B. + Antigüedad+...) nº pagas / 12, para categorías profesionales de salario mensual y (S.B. +Antigüedad) diarios * 30 * nº pagas / 365, para categorías profesionales de salarios diarios. – BASE DE INCAPACIDAD TEMPORAL = Importe de los días de sueldo percibidos por el trabajador que está de baja por enfermedad o accidente. (Casos excepcionales). La suma de los 3 conceptos debe estar comprendida entre el Mínimo y el Máximo de cotización que estipula la Ley (prorrateado en periodos inferiores al mes) para Contingencias Comunes. Si no llegase al mínimo se considerará éste y si sobrepasa el máximo se considerará aquél. – BASE DE CONTINGENCIAS PROFESIONALES, DESEMPLEO Y FORMACIÓN PROFESIONAL.- Se calcula: 5 5 Base de Contingencias Comunes + Importe de Horas. La Base de Contingencias Profesionales ..... debe estar comprendida entre el Mínimo y el Máximo de cotización que estipula la Ley (prorrateado en periodos inferiores al mes) para Contingencias Profesionales (la mínima mensual y la máxima mensual de Contingencias Comunes sin distinción de categorías profesionales). Si no llegase al mínimo se considerará éste y si sobrepasa el máximo se considerará aquél. – BASE DE HORAS EXTRAORDINARIAS.- Cantidad que percibe el trabajador durante el mes por la realización de Horas Extraordinarias (sean ordinarias o de fuerza mayor). Las cuotas que la empresa desvía mensualmente a la Seguridad Social en nombre del trabajador, por los distintos conceptos, serán las que resulten de aplicar los porcentajes estipulados anualmente por el Gobierno en los Presupuestos Generales del Estado a las distintas bases de Cotización. EJERCICIOS RESUELTOS DE BASES COTIZACIÓN 1.- Calcular las bases de cotización correspondientes a un ingeniero (grupo 1) que en el presente mes ha recibido las siguientes retribuciones: • Salario base 1502.53 • Antigüedad 72.12 • Incentivos 120.20 • Prendas de trabajo 125.19 • Horas extra no estructurales 60.10 • Horas extra fuerza mayor 36.06 6 6 • Percibe anualmente dos pagas extraordinarias, siendo el importe de cada una la suma del sueldo base más la antigüedad. Ø BASE DE CONTINGENCIAS COMUNES. No se incluyen en el cálculo de esta base las horas extraordinarias ni la parte exenta de cotización del complemento Prendas de trabajo: (20% del IPREM, es decir, 527.24 x 0,20 = 105.45). Por tanto se cotizará por el exceso, es decir, 125.19 – 105.45 = 19,74 €. l REMUNERACIÓN TOTAL: Salario base 1502,53 + Antigüedad 72,12 + Incentivos 120,20 + Exceso Prendas de trabajo 19,74 = 1714,59 l PRORRATA DE PAGAS EXTRAS: (1502,53 + 72,12) x 2 / 12 = 262,44 TOTAL B.C.C.: 1714,59 + 262,44 = 1977,03, esta cantidad está l comprendida dentro de los topes mínimo y máximo de su categoría profesional, grupo 1; por tanto se tomará tal base. Ø BASES POR AT Y EP, D, F.P, FOGASA (sólo empresa). Se añade a la BCC las horas extraordinarias realizadas durante el mes. l B.C.C. = 1977,03 € l HORAS EXTRAS = 60,10 + 36,06 = 96,16 €/mes TOTAL BASE A.T., E.P.... = 1977,03 + 96,16 = 2073,19. Esta cantidad l está comprendida dentro de los límites mínimos y máximos establecidos para AT Y EP, D, FP, FOGASA. Ø BASE DE COTIZACIÓN ADICIONAL POR HORAS EXTRAS: - Horas extra no estructurales 60,10 - Horas extra fuerza mayor 36,06 7 7 2.- Calcular las Bases de Cotización a la Seguridad Social correspondientes a un trabajador, Jefe de Taller (grupo 3) que percibe mensualmente un salario base de 901,52 €/mes y un complemento de transporte de 137.21 €/mes. Ø BASE DE CONTINGENCIAS COMUNES. No se incluyen en el cálculo de esta base las horas extraordinarias ni la parte exenta de cotización del complemento Complemento de Transporte: (20% del IPREM, es decir, 527.24 x 0,20 = 105.45). Por tanto se cotizará por el exceso, es decir, 137.21 – 105.45 = 31,76 €. REMUNERACIÓN TOTAL: Salario base 901,52 + Exceso l Prendas de trabajo 31,76 = 933,28 € PRORRATA DE PAGAS EXTRAS: (901,52) x 2 / 12 = 150,25 € l TOTAL B.C.C.: 933,28 + 150,25 = 1083,53. Esta cantidad está l comprendida dentro de los topes mínimo y máximo de su categoría profesional, grupo 3; por tanto se tomará tal base. l BASES POR AT Y EP, D, F.P, FOGASA (sólo empresa). Se añade a la BCC las horas extraordinarias realizadas durante el mes. l l B.C.C. = 1083,53 € l HORAS EXTRAS = 0 TOTAL BASE A.T., E.P... = 1083,53 €. Al no haber H.E. en esta nómina la Base coincide con la BCC. Esta base está comprendida dentro de los límites mínimos y máximos establecidos para AT Y EP, D, FP, Fogasa. Ø BASE DE COTIZACIÓN ADICIONAL POR HORAS EXTRAS: No hay horas extraordinarias. 8 8 3.- Calcular las bases de cotización correspondientes a un trabajador que desempeña el puesto de auxiliar administrativo (grupo 7 de cotización) y recibe las siguientes retribuciones: • Salario base 601.01 • Antigüedad 48.08 • Incentivos 120.20 • Plus transporte 36.06 • El trabajador percibe anualmente dos pagas extraordinarias por un importe igual al sueldo más la antigüedad. Ø BASE DE CONTINGENCIAS COMUNES. No se incluyen en el cálculo de esta base las horas extraordinarias ni la parte exenta de cotización del complemento Plus Transporte: (20% del IPREM, es decir, 527.24 x 0,20 = 105.45). En este caso como el Plus Transporte no supera la parte exenta de cotización, no cotiza a la Seguridad Social. l REMUNERACIÓN TOTAL: 601,01 + 48,08 + 120,20 = 769,29 € l PRORRATA DE PAGAS EXTRAS: [(601,01 + 48,08) * 2]/12 = 108,18 € TOTAL B.C.C.: 769,29 + 108,18 = 877,47 €. Esta cantidad está l comprendida dentro de los topes mínimo y máximo de su categoría profesional, grupo 7; por tanto se tomará tal base. l BASES POR AT Y EP, D, F.P, FOGASA (sólo empresa). Se añade a la BCC las horas extraordinarias realizadas durante el mes. l B.C.C. = 877,47 € l HORAS EXTRAS = 0 9 9 l TOTAL BASE A.T., E.P..= 877,47 €/mes. Al no haber H.E. en esta nómina la Base coincide con la BCC. Esta base está comprendida dentro de los límites mínimos y máximos establecidos para AT Y EP, D, FP, FOGASA. Ø BASE DE COTIZACIÓN ADICIONAL POR HORAS EXTRAORDINARIAS: No hay horas extraordinarias. 4.- Calcular las bases de cotización correspondientes a un trabajador del grupo 2 (Ingeniero Técnico), en el mes que recibió las siguientes retribuciones: • Salario base 1810 • Antigüedad 278,38 • Asistencia 310,35 • Incentivos 250,25 • Gastos de locomoción justificados 60,10 • Prendas de trabajo 72,12 • Horas extra no estructurales 48,08 • Horas extra fuerza mayor 70,10 • El trabajador percibe anualmente tres pagas extraordinarias, siendo el importe de cada una el sueldo base más la antigüedad. Ø BASE DE CONTINGENCIAS COMUNES. No se incluyen en el cálculo de esta base las horas extraordinarias ni los Gastos de Locomoción (están justificados y, por tanto, exentos) ni las 10 1 Prendas de Trabajo por no superar el 20% del IPREM, es decir, 527.24 x 0,20 = 105.45. l REMUNERACIÓN TOTAL: Salario base 1810 + Antigüedad 278,38 + Asistencia 310,35 + Incentivos 250,25 = 2648,98 € l PRORRATA DE PAGAS EXTRAS: [(1810 + 278,38) x 3] / 12 = 522,10 € TOTAL B.C.C.: 2648,98 + 522,10 = 3171,08 €. Esta cantidad es l superior a la base máxima del grupo 2; por tanto, se deberá cotizar por la base máxima, es decir, 3166,20 €. Ø BASES POR AT Y EP, D, F.P, FOGASA (sólo empresa). Se añade a la BCC las horas extraordinarias realizadas durante el mes. l B.C.C. = 3171,08 €/mes l HORAS EXTRAS = 48,08 + 70,10 = 118,18 €/mes TOTAL BASE A.T., E.P.. = 3171,08 + 118,18 = 3289,26 €. Esta base l supera la máxima estipulada, por tanto se considerará el máximo, es decir 3166,20 €. Ø BASE DE COTIZACIÓN ADICIONAL POR HORAS EXTRAORDINARIAS: – Horas extras no estructurales = 48,08 € – Horas extras de fuerza mayor = 70,10 €. SALARIOS DIARIOS 5.- Calcular las bases de cotización de un trabajador del grupo 9, en un mes de 31 días, que percibe las siguientes retribuciones: • Salario base: 16,50 €/día • Plus convenio: 3,17 €/día • Horas extras no estructurales: 54,09 €/mes. 11 1 • Recibe dos pagas extras al año equivalentes a 30 días de salario base. Ø BASE DE CONTINGENCIAS COMUNES. No se incluyen en el cálculo de esta base las horas extraordinarias. REMUNERACIÓN TOTAL: Salario base 16,50, Plus convenio • 3,17. Total = 19,67 €; TOTAL MES = 19,67 * 31 = 609,77 € PRORRATA DE PAGAS EXTRAS: :(16,50 * 30 * 2) / 365 = 2,71 €. • TOTAL MES = 2,71 * 31 = 84,01 € TOTAL B.C.C. DIARIA: 19,67 + 2,71 = 22,38 €/d. Esta base no llega l al mínimo estipulado, es decir, 727,90 / 30 = 24,26 €/d., por tanto debemos considerar el mínimo. • TOTAL B.C.C. MENSUAL: 24,26 (mínimo) * 31 = 752,06 €/m. Ø BASES POR AT Y EP, D, F.P, FOGASA (sólo empresa). Se añade a la BCC las horas extraordinarias realizadas durante el mes (prorrateadas a día). l B.C.C. = 22,38 €/día l HORAS EXTRAS = 54,09 / 31 = 1,74 €/día TOTAL BASE A.T., E.P., D...DIARIA = 22,38 + 1,74 = 24,12 €/día. l Esta base no llega al mínimo estipulado, 727,90 / 30 = 24,26 €/d., por tanto debemos considerar el mínimo. l TOTAL BASE A.T., E.P., D... MENSUAL = 24,26 * 31 = 752,06 Ø – BASE DE COTIZACIÓN ADICIONAL POR HORAS EXTRAS: Horas extras no estructurales = 54,09 €/mes. EJERCICIOS RESUELTOS DE NÓMINA 12 1 1. Confecciona la nómina del mes de Enero 2009 de la trabajadora CRISTINA MENÉNDEZ SAEZ (observar los datos del encabezamiento de la nómina) que trabaja en la empresa como Jefa Administrativa (grupo 3) y que percibe las siguientes retribuciones mensuales: -Salario Base 1210,00 € -Antigüedad 145,20 € -Idiomas 155,00 € -Quebranto de Moneda 65,00 € -Realiza HE por valor de 200,00 €. -Percibe 2 PE al año de SB y Antigüedad -IRPF 10%. q TOTAL DEVENGADO.- La suma de Salario Base y total de complementos (salariales y no salariales) = 1210 + 145,20 + 155 + 65 + 200 = 1775,20 €/mes q TOTAL DEDUCCIONES.- Para calcularlas debemos calcular previamente las Bases de Cotización y una vez calculadas aplicarle a cada una de ellas los porcentajes que estipula el Gobierno. La Base para el cálculo de IRPF es el Total Devengado de la nómina. Ø BASE DE CONTINGENCIAS COMUNES. No se incluyen en el cálculo de esta base las horas extraordinarias ni la parte exenta de cotización del Quebranto de Moneda (20% del IPREM, es decir, es decir, 527.24 x 0,20 = 105.45 ). En este caso no cotiza a la Seguridad Social el Quebranto de Moneda en cuanto que no supera el límite exento. l REMUNERACIÓN TOTAL: Salario base 1210 + Antigüedad 145,20 + Idiomas 155 = 1510,20 € l PRORRATA DE PAGAS EXTRAS: [(1210 + 145,20) x 2] / 12 = 225,86 € 13 1 TOTAL B.C.C.: 1510,20 + 225,86 = 1736,06 €. Esta cantidad está l entre el mínimo y el máximo de su grupo, por tanto, se deberá cotizar por ella. BASES POR AT Y EP, D, F.P, FOGASA (sólo empresa). Se añade a Ø la BCC las horas extraordinarias realizadas durante el mes. l l B.C.C. = 1736,06 €/mes l HORAS EXTRAS = 200 €/mes TOTAL BASE A.T., E.P.. = 1736,06 + 200 = 1936,06 €/mes. Esta base se encuentra entre los límites estipulados por ley, por tanto se cotizará por ella. Ø – BASE DE COTIZACIÓN ADICIONAL POR HORAS EXTRAS: Horas extras no estructurales = 200 €. Conocidas las Bases de Cotización y la Base sujeta a IRPF aplicamos los porcentajes estipulados para el trabajador a cada base, según la ley (C.C. = 4,7 %, D = 1,55 % y F.P. = 0,10 %), así como el porcentaje de IRPF al Total Devengado (10 %), calculando posteriormente el líquido a percibir por el trabajador, según se indica en el ejemplo. 2. Confecciona la nómina del mes de Junio /2009 (CON PAGA EXTRA) que hace la empresa RULOPA S.A domiciliada en calle Colombia, 30 de Madrid, CIF A-28282828-1 y CCC 28/00111256/03 al trabajador PABLO ARIAS GARCIA. La empresa aseguradora de AT y EP es Asepeyo. Los datos de Pablo son: - Ayudante No Titulado , NIF 222222220-A, Nº Afiliación Seg.Soc. 39/0039399/18. Nº matrícula 1. Sus retribuciones salariales son: Salario Base 1090 €, Antigüedad 45 € y Plus Transporte 50 €. Percibe al año 2 PE 14 1 sobre SB y Antigüedad, de las cuales una de ellas le corresponde en este mes y la cobra como anticipo el 20-6. IRPF = 11% q TOTAL DEVENGADO.- La suma de Salario Base y total de complementos (salariales y no salariales) = 1090 + 45 + (1090 + 45) + 50 = 2320 €/mes q TOTAL DEDUCCIONES.- Para calcularlas debemos calcular previamente las Bases de Cotización y una vez calculadas aplicarle a cada una de ellas los porcentajes que estipula el Gobierno. La Base para el cálculo de IRPF es el Total Devengado de la nómina. Ø BASE DE CONTINGENCIAS COMUNES. No se incluyen en el cálculo de esta base las horas extraordinarias ni el Plus Transporte que está exento por no superar el 20% del IPREM mensual, es decir, 20% del IPREM, es decir, 527.24 x 0,20 = 105.45. l REMUNERACIÓN TOTAL: Salario base 1090 + Antigüedad 45 = 1135 € l PRORRATA DE PAGAS EXTRAS: [(1090 + 45) x 2] / 12 = 189,17 € TOTAL B.C.C.: 1135 + 189,17 = 1324,17 €. Esta cantidad está entre l el mínimo y el máximo de su grupo, por tanto, se deberá cotizar por ella. Ø BASES POR AT Y EP, D, F.P, FOGASA (sólo empresa). Se añade a la BCC las horas extraordinarias realizadas durante el mes, como en este caso no hay Horas Extras, las bases coinciden. l B.C.C. = 1324,17 €/mes l B.H.E. = 0 15 1 l TOTAL BASE A.T., E.P.. = B.C.C. = 1324,17 €/mes. Esta base se encuentra entre los límites estipulados por ley, por tanto se cotizará por ella. Ø BASE DE COTIZACIÓN ADICIONAL POR HORAS EXTRAORDINARIAS: Al no haber horas extras en esta nómina no existe tal base. Conocidas las Bases de Cotización y la Base sujeta a IRPF aplicamos los porcentajes estipulados para el trabajador a cada base, según la ley (C.C. = 4,7 %, D = 1,55 % y F.P. = 0,10 %), así como el porcentaje de IRPF al Total Devengado (10 %), calculando posteriormente el líquido a percibir por el trabajador. Recordar que, en esta nómina, como la paga extra se ha abonado con fecha 20-6 debemos restarla entre las deducciones como anticipo (1135 €), según se indica en el documento que se adjunta. 3. Confecciona la nómina del mes de Diciembre /2009 (CON PAGA EXTRA) que hace la empresa RULOPA S.A domiciliada en calle Colombia, 30 de Madrid, CIF A-28282828-1 y CCC 28/00111256/03 al trabajador RAFAEL SABATE ARENAS. La empresa aseguradora de AT y EP es Asepeyo. Los datos de Pablo son: - Oficial 3ª, NIF 143423427-A, Nº Afiliación Seg. Soc. 40/50777777/15, Nº matrícula 2. Sus retribuciones diarias son: Salario Base 22 €, Actividad 14 €. Percibe al año 3 PE a razón de 30 días cada una. Una de una de ellas le corresponde en este mes y la cobra como anticipo el 22-12. IRPF = 9%. 16 1 q TOTAL DEVENGADO.- La suma de Salario Base y total de complementos (salariales y no salariales) = (22 * 31 días) + (14 * 31 días) + (22 * 30 días) = 682 + 434 + 660 = 1776 €/mes q TOTAL DEDUCCIONES.- Para calcularlas debemos calcular previamente las Bases de Cotización y una vez calculadas aplicarle a cada una de ellas los porcentajes que estipula el Gobierno. La Base para el cálculo de IRPF es el Total Devengado de la nómina. Ø BASE DE CONTINGENCIAS COMUNES. No se incluyen en el cálculo de esta base las horas extraordinarias ni la parte exenta de cotización de los complementos no salariales (en este caso no hay ninguno). REMUNERACIÓN TOTAL DIARIA: Salario base: 22 + l Actividad: 14 = 36 €/día. TOTAL MES = 36 * 31 = 1116 € PRORRATA DE PAGAS EXTRAS: (22 * 3 pagas * 30 días l cada una)= 5,42 €/día. TOTAL MES = 5.42 * 31 = 168,02 € TOTAL B.C.C. DIARIA: 36 + 5,42 = 41,42 €/día. Comprobamos que l está entre el mínimo y máximo diario, es decir, 727,90 / 30 = 24,26 €/d. TOTAL B.C.C. MENSUAL = 41,42 * 31 = 1284,02 €. l BASES POR AT Y EP, D, F.P, FOGASA (sólo empresa). Se añade a Ø la BCC las horas extraordinarias realizadas durante el mes. En este caso no hay horas extras, por tanto, las bases coinciden. l TOTAL BASE A.T., E.P..DIARIA = B.C.C. = 41,42 €/d . Esta base se encuentra entre los límites estipulados por ley, por tanto se cotizará por ella. l TOTAL BASE A.T., E.P. ... MENSUAL = 41,42 * 31 = 1284,02 € Ø BASE DE COTIZACIÓN ADICIONAL POR HORAS EXTRAS: 17 1 – No hay horas extras. Conocidas las Bases de Cotización y la Base sujeta a IRPF aplicamos los porcentajes estipulados para el trabajador a cada base, según la ley (C.C. = 4,7 %, D = 1,55 % y F.P. = 0,10 %), así como el porcentaje de IRPF al Total Devengado (9 %), calculando posteriormente el líquido a percibir por el trabajador. Recordar que, en esta nómina, como la paga extra se ha abonado con fecha 22-12 debemos restarla entre las deducciones como anticipo (660 €), según se indica en el ejemplo. 4. Confecciona la nómina del mes de mayo de un trabajador que solicitó la REDUCCIÓN DE JORNADA al 50% para atender a su padre discapacitado y comienza a disfrutarla en este mes. Según el convenio de aplicación tenía acreditadas las siguientes retribuciones: Salario base 840 €, antigüedad 84 €, actividad 66 € y 2 pagas extras de 990 € cada una. El nuevo salario no alcanza el límite para aplicarle IRPF. 18 1

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados