Plan de Mejoramiento - CENTRO DERMATOLOGICO

Anuncio

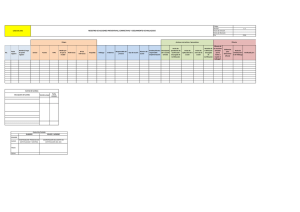

INFORME PRESENTADO A LA CONTRALORIA GENERAL DE LA REPUBLICA SUSCRIPCIÓN PLANES DE MEJORAMIENTO ENTIDAD: No. Código hallazgo Descripción hallazgo Causa del hallazgo Efecto del hallazgo Acción de mejoramiento Debilidades en la formulación de los planes 1 2 3 4 1101002 1506100 Cumplimiento Plan de Acción: La entidad no cumplio con lo establecido en el plan maestro, ni en el cuadro de mando integral, no se realizaron las publicaciones en revistas indexadas que tenía establecidas de 5 publicó 2; con respecto a los eventos adversos su meta es 0, pero se presentaron 7 y durante la vigencia no se logro la acreditación del Debilidades en el laboratorio de patología. seguimiento de los diferentes planes Hojas de vida: Se estableció que las carpetas de las hojas de vida de los funcionarios no se encuentran completas, dado que no contienen todos los documentos que respaldan las diferentes novedades de personal que han tenido desde el momento de su vinculación (carta de aceptación del cargo, resoluciones de asignación de prima de coordinación) Debilidades en el seguimiento de control interno Metas no cumplidas Información incompleta Acompañamiento a las áreas operativas en la elaboración del plan anual y evaluar en forma trimestral el cumplimiento de las actividades planeadas. Revisar, ordenar y completar las hojas laborales del personal que ha estado vinculado con la entidad desde el año 2008 Propósito de la Acción de Mejora Descripción de las Actividades 1404004 1404100 Emisión Magazín: Se pudo establecer que el Dermatológico emitió 2 capítulos del Magazín “escrito en la piel” sin que sobre ellos existiera respaldo de un contrato, toda vez que el contrato No. 21 de 2010 iba hasta el 17 de octubre de 2010 y el nuevo contrato No. 120 se inicia el 2 de noviembre, dejando sin respaldo las emisiones del 24 y 31 de octubre, lo que genera legalización de hechos cumplidos No permite conocer desde el contrato, de las actividades y Capacitar y hacer efectivamente realizadas por el seguimiento a los supervisores de contratista contratos frente al Manual de Contratación y Compras de la entidad, dándole aplicación a lo establecido en la Resolución 127 de 2009 Debilidades en la planeación y Legalización de seguimiento en la hechos cumplidos contratación Denominación de la Unidad de medida de la Actividad Cantidad de Medida de la Actividad Fecha Fecha Plazo en semanas iniciación de la terminación de la de la Actividad Actividad Actividad Acompañar a las áreas Plan Operativo Anual operativas en la de cada área elaboración del POA 1 08/08/2011 08/02/2012 26,29 Evaluar en forma trimestral el Matriz de avance del metas cumplimiento de las POA por metas del POA e 3 02/08/2011 16/02/2012 28,29 Establecer alcanzables anualidad identificar oportunamente externalidades que pudiesen ocasionar el incumplimiento de las mismas. Area Responsable ASESOR DE DIRECCIÓN Disponer de un espacio en el Comité de Dirección para que las Actas del Comité de gerencias medias Dirección presenten los avances del POA 3 10/08/2011 31/12/2011 20,43 Realimentar a la Dirección General sobre Comunicación interna desviaciones detectadas 3 02/08/2011 16/02/2012 28,29 80 08/08/2011 31/12/2011 20,71 80 08/08/2011 31/12/2011 20,71 Hojas de vida 100% 08/08/2011 31/12/2011 20,71 Jornada de capacitación 3 08/08/2011 31/12/2011 20,71 ASESORÍA JURÍDICA Informes 2 08/08/2011 31/12/2011 20,71 ASESORÍA JURÍDICA Revisar contra lista de chequeo la completitud de las hojas laborales Lista de chequeo Hojas de vida actualizadas y Ordenar las carpetas disponibles del según los parametros Archivo de hojas de del Proceso de Gestión vida personal activo Documental Completar la información con base en la lista de chequeo Supervisión: No se ha dado cumplimiento a lo establecido en su Resolución 127 de 2009, ya que lo realizado por el supervisor en desarrollo de esa función no se evidencia en los formatos establecidos para el seguimiento y control, lo cual no permite conocer las actividades Debilidades realizadas por el contratista en el periodo de seguimiento pago. Como sucede en los contratos Nos. 002, control interno 004, 019, 020 (adicionalmente solo tiene un informe de interventoria), 23, 120, 137, entre otros. Situación que resulta ser repetitiva toda vez que fue presentado en el informe de la vigencia 2008. 800,247,350-6 NIT: CENTRO DERMATOLOGICO FEDERICO LLERAS ACOSTA E.S.E REPRESENTANTE LEGAL: JAVIER IGNACIO CORMANE FANDIÑO PERIODO FISCAL : 2010 MODALIDAD DE AUDITORIA: REGULAR FECHA DE SUSCRIPCIÓN: 4 DE AGOSTO DE 2011 Realizar recapacitación a los supervisores que se han identificado en la Dar cumplimiento a gestión contractual con lo establecido en la debilidades Resolución 127 de 2009: "Por la cual se establecen las actividades y funciones de supervisión e interventoría en todos los contratos y Seguimiento al compras que cumplimiento del celebre el Centro…" diligenciamiento del Formato 2000-71.58 "Informe de supervisión y cumplimiento" por parte de los supervisores designados para cada contrato SAF INFORME PRESENTADO A LA CONTRALORIA GENERAL DE LA REPUBLICA SUSCRIPCIÓN PLANES DE MEJORAMIENTO ENTIDAD: No. 5 6 7 8 Código hallazgo 1404100 1802100 1801002 1803001 Descripción hallazgo Obligaciones SICE: Analizados los registros del SICE correspondiente a la contratación celebrada , se determinó que está no se registraro dentro de los términos establecidos para tal fin. Respecto a la información presupuestal esta no fue registrada por parte de la Entidad; situación que evidencia el no cumplimiento del artículo 14 del Decreto 3512 de 2003 y el Acuerdo No 009 del 2006, Ajuste CDP Con el contrato No. 002- de 2010, no se realizó a tiempo el ajuste al CDP solamente hasta octubre habiendo cambiado el contratista de régimen, desde febrero, por lo que se constituye un hecho cumplido desde la factura de marzo hasta octubre cuando se expide la adición al CDP 501 del 19 de octubre de 2010 por ajustes al IVA. Causa del hallazgo Efecto del hallazgo Acción de mejoramiento Armonizar el diligenciamiento de la información contractual en SICE Extemporaneidad con los pasos Falta al principio de en el registro de los establecidos en el oportunidad y contratos y no regimen privado de la revelacion plena de registro del contratación de la la información presupuesto entidad y establecer el diligenciamiento en el subsistema de información SICE del presupuesto. elaboración documentación forma extemporanea desconocimiento la ley contratación de de y de de Propósito de la Acción de Mejora Mantener actualizada la información en el SICE y cumplir con las obligaciones del SICE falta de control permanente en el manejo de los inventarios y los ajustes oportunos de los mismos Descripción de las Actividades No se tenga el dato exacto en la contabilidad de los inventarios que se poseen Denominación de la Unidad de medida de la Actividad Cantidad de Medida de la Actividad Fecha Fecha Plazo en semanas iniciación de la terminación de la de la Actividad Actividad Actividad Area Responsable Realizar acercamiento con la coordinación Informe conjunto de funcional del SICE para conclusiones ajustar procedimiento interno 1 Ajustar el procedimiento interno clarificando responsables Procedimiento 1 08/08/2011 31/10/2011 12,00 Registrar oportunamente el presupuesto de la entidad en el SICE Reporte 2 07/09/2011 06/01/2012 17,29 SAF Informar sobre las alarmas generadas por el SICE Reporte 7 15/08/2011 16/01/2012 22,00 OCI Contratos 100% 08/08/2011 31/12/2011 20,71 ASESORIA JURIDICA CDP 100% 08/08/2011 31/12/2011 20,71 SAF Realizar el registro oportuno de la información financiera y contable Registro 5 08/08/2011 31/12/2011 20,71 SAF Revisar y ajustar el procedimiento de inventarios Procedimiento 1 08/08/2011 31/08/2011 3,29 La gestión contractual debe desarrollarse acorde con el procedimiento Evitar errores u establecido Realizar omisiones en la CDP y adiciones de Previo a la expedición oportunamente los programación contratos sin el certificado de ajustes contractuales presupuestal que le del debido soporte y presupuestales a aplique a la disponibilidad legal que haya lugar. contratación de la presupuestal debe el área de presupuesto entidad. validar la pertinencia, de acuerdo al procedimiento establecido Partidas sin registrar Se encontró que la cuenta del BBVA 4386-7 presenta cinco consignaciones las cuales se encuentran Desonocimiento pendientes de registrar en los libros a pesar Falta de causación efectivo de los Conciliar y registrar Partidas registradas conocerse los consignatarios lo que hace que de las operaciones derechos y en libros las partidas en libros al cierre de se encuentren subestimadas las cuentas de que tiene la entidad obligaciones que oprtunamente cada mes bancos (111005) y otros ingresos recibidos por tiene la entidad anticipado (291090) en $3.39 millones Diferencias en Inventario Físico Con respecto a las diferencias encontradas en los inventarios se pudo establecer que no se ha realizado ajuste encontrados en: comunicaciones por $0.31 millones, farmacia por $0.80 millones, y almacén general por $4.45 millones entre sobrantes y faltantes; y en farmacia $0.59 millones entre sobrantes y faltantes. Con respecto al faltante de medicamentos por $12.86 millones del Almacén General, correspondíente a una devolución de mercancía para cambio lo que generó la salida en septiembre de 2010, pero el registro solo se realizó en el 2011 800,247,350-6 NIT: CENTRO DERMATOLOGICO FEDERICO LLERAS ACOSTA E.S.E REPRESENTANTE LEGAL: JAVIER IGNACIO CORMANE FANDIÑO PERIODO FISCAL : 2010 MODALIDAD DE AUDITORIA: REGULAR FECHA DE SUSCRIPCIÓN: 4 DE AGOSTO DE 2011 Ajustar las diferencias Inventario ajustado encontradas en los oportunamente Socializar los ajustes inventarios efectuados al procedimiento, enfatizando en la responsabilidad sobre bienes del Estado. 08/08/2011 30/09/2011 7,57 ASESORÍA JURÍDICA SAF Capacitación 1 01/09/2011 30/09/2011 4,14 INFORME PRESENTADO A LA CONTRALORIA GENERAL DE LA REPUBLICA SUSCRIPCIÓN PLANES DE MEJORAMIENTO ENTIDAD: No. 9 10 11 12 13 Código hallazgo 1803004 1801002 1801002 1801004 1602003 800,247,350-6 NIT: CENTRO DERMATOLOGICO FEDERICO LLERAS ACOSTA E.S.E REPRESENTANTE LEGAL: JAVIER IGNACIO CORMANE FANDIÑO PERIODO FISCAL : 2010 MODALIDAD DE AUDITORIA: REGULAR FECHA DE SUSCRIPCIÓN: 4 DE AGOSTO DE 2011 Descripción hallazgo Causa del hallazgo Efecto del hallazgo Acción de mejoramiento Propósito de la Acción de Mejora Descripción de las Actividades Denominación de la Unidad de medida de la Actividad Cantidad de Medida de la Actividad Depreciación equipos de computo Se encontró que la entidad efectuó depreciación a unos equipos de computo que se encontraban en bodega, por lo que se establece que las cuentas depreciación de equipos de computo del activo y gastos depreciación se encuentran sobreestimadas en $1,70 millones, toda vez que estos bienes aun no están prestando un servicio para la entidad. Procedimientos que determina la entregan de los equipos independiente de la fecha en que se den al uso se registre en el gasto desgaste en los equipos que no se han presentado toda vez que no se han dado al servicio Formular un procedimiento para puesta en funcionamiento y uso de los equipos de computo acorde con una programación de necesidades. Optimizar la planeación en la compra de equipos relacionados con el Sistema de Información Formulación del procedimiento Procedimiento 1 08/08/2011 30/09/2011 7,57 1 08/08/2011 30/09/2011 7,57 Verificar las cuentas a utilizar para el registro de la información de acuerdo con el Catálogo de Cuentas de la CGN Solicitar mesa de trabajo Reunión en la Contaduria General de la República para tener el concepto de la Entidad reguladora de la Contabilidad Utilización adecuada Reclasificación Pública en el país. de las cuentas para la clasificación de las transacciones realizadas por la entidad Reclasificar a la cuenta correspondiente las partidas mal clasificadas Informe en los casos que sea necesario. Arrendamientos: A través del contrato No. 10110, se arrendo la cafetería de la entidad, pero el canon de arrendamiento fue registrado como recuperaciones en la cuenta 481008, correspondiendo este registro a la cuenta 480817, denotando que no se hace la verificación al momento del registro con el catálogo de cuentas establecido por la Contaduría General de la Nación Falta de verificación de las cuentas descritas en el Catálogo expedido por la Contaduría General Gastos del periodo La entidad registro en la cuenta gastos de ejercicios anteriores el valor correspondiente a los intereses de mora cancelados al ICBF, por los aportes no realizados en el 2006 y 2007. Al respecto de estos el valor de los intereses de mora del 2010, debió ser registrado en la cuenta 580190 otros intereses. se registran en una sola cuenta los gastos sin realizar Desconocimiento las clasificaciones de los gastos respectivas que reales del periodo permitan conocer lo sucedido registros erroneos que podrian generar malas interpretaciones perdida de la función de la contabilidad de ser Manejo de terceros Se pudo establecer que en útil frente a terceros la contabilidad no se realizan los cruces ya que no permite respectivos de los saldos de los terceros frente conocer con a los saldos de las cuentas, lo que genera que Falta de verificación exactitud quienes Verificar la se presenten saldos de estos contrarios, o permanente de los deben, a quien se información contable terceros con saldo como es el caso de inversión debe, quien en forma mensual registros contables le entrada de activos, gastos pagados por prestó o se le anticipado, salarios, impuesto de industria y prestó determinado comercio, o el tercero que se maneja es el servicio. Centro Dermatológico. Bienes en Periodo improductivo Se pudo establecer que la administración adquirió en febrero de 2010 equipos de cómputo y a finales Debilidades en la de octubre, ocho meses después de adquiridos planeación para la aun no habían sido entregados al servicio, lo adquisición de los que genera que se adquieran bienes que no son equipos requeridos o de serlo no se colocan prontamente al servicio, además que por su característica entran pronto en obsolescencia. Equipos sin dar al servicio por mucho tiempo lo que facilito el hurto de los mismos Formular un procedimiento para puesta en funcionamiento y uso de los equipos de computo acorde con una programación de necesidades. Presentar Realizar mensulamente información la conciliación de contable confiable y terceros pertienente. oportuna Optimizar la planeacion en la compra de equipos relacionados con el Sistema de Informacion Formulacion del procedimiento Fecha Fecha Plazo en semanas iniciación de la terminación de la de la Actividad Actividad Actividad Area Responsable SAF SAF 1 08/08/2011 31/12/2011 20,71 1 08/08/2011 31/12/2011 20,71 SAF Conciliación 1 08/08/2011 31/12/2011 20,71 SAF Procedimiento 1 08/08/2011 30/09/2011 7,57 SAF INFORME PRESENTADO A LA CONTRALORIA GENERAL DE LA REPUBLICA SUSCRIPCIÓN PLANES DE MEJORAMIENTO ENTIDAD: No. 14 15 16 Código hallazgo 1801100 1801100 2205100 Descripción hallazgo Causa del hallazgo Efecto del hallazgo Acción de mejoramiento Aplicación Porcentajes de Impuestos Actualización Verificados los pagos y descuentos realizados periódica y aplicación al contrato No. 002 de 2010 se pudo establecer Debilidades en la incumplimiento del de la norma vigente que el contratista perteneciendo al régimen liquidación de los principio de por parte del común se le aplicó durante la vigencia del descuentos en los uniformidad, contratos responsable del contrato dos tarifas diferentes de retención en la registro fuente, del 10% en dos meses y el 11% en los meses restantes Debilidades y falta de conciliación en Integridad de la información Realizado el el reporte de la cruce entre las cuentas de los reportes de información CHIP presupuesto registrado en el CHIP y los formatos entregados el valor difiere en $0.23 millones, en el valor de recaudo lo que denota Falta de verificación que no se realizan las conciliaciones en la información respectivas antes del ingreso de los datos, al que se entrega de igual que la información que se entrega a la las amortizaciones CGR como lo sucedido con las amortizaciones de los seguros donde la numeración de las pólizas no coincide y se le da un nombre Falta de verificación diferente de Liberty por La Previsora. de la información Porcentajes SIAU que no coinciden con los que se entrega valores absolutos. Inconsistencia en el cuadro SIAU Propósito de la Acción de Mejora Descripción de las Actividades Aplicar correctamente y cumpliendo con el Principio de Uniformidad el Aplicar la normatividad porcentaje de vigente retención en la fuente en los contratos que suscribe la Entidad Conciliar mensualmente Informes mensuales conciliados entre presupuesto y tesoreria Cantidad de Medida de la Actividad Fecha Fecha Plazo en semanas iniciación de la terminación de la de la Actividad Actividad Actividad Actualización de la norma (Noticiero Oficial y Estatuto Tributario) 1 08/08/2011 31/12/2011 20,71 informes 5 08/08/2011 31/12/2011 20,71 Informes mensuales de conciliación de amortizaciones informes 5 08/08/2011 31/12/2011 20,71 Realizar los informes en nuevos documentos de excel y verificar la información suministrada por otra área. Informe 100% 08/08/2011 31/12/2011 28,43 Solicitar a la CGR capacitación en SIRECI Capacitación 1 08/08/2011 30/09/2011 7,57 Reunión 1 01/10/2011 31/12/2011 13,00 Realimentar a cada área sobre los alcances de los formatos a cargo Sanciones para la Debilidades en el administración por diligenciamiento de la entrega de la información que información errada se reporta e incompleta Denominación de la Unidad de medida de la Actividad Area Responsable SAF SAF Efectuar conciliación en el área contable y se genere registrar todas las incertidumbre sobre modificaciones al Presentar los reportes que Plan de seguros informacion entrega la confiable y oportuna administración Asegurar que la información presentada sea confiable y esté de mando integral frente a lo sucedido con los Falta de cruce de armonizada con las eventos adversos información entre diferentes las diferentes dependencias dependencias Rendición de la cuenta: se detectaron varias inconsistencias en la presentación de la cuenta rendida por la entidad a diciembre de 2010, como es el no diligenciamiento de forma correcta del formato 2-A, la no inclusión de todos los contratos en el formato 5 y 5-B y los datos mal suministrados de los formatos 6, 8-1 y 8-2 800,247,350-6 NIT: CENTRO DERMATOLOGICO FEDERICO LLERAS ACOSTA E.S.E REPRESENTANTE LEGAL: JAVIER IGNACIO CORMANE FANDIÑO PERIODO FISCAL : 2010 MODALIDAD DE AUDITORIA: REGULAR FECHA DE SUSCRIPCIÓN: 4 DE AGOSTO DE 2011 Evaluar anualmente Suministrar la información con información destino a la rendición confiable de la cuenta SIAU ASESOR DIRECCION Establecer tiempos oportunos de entrega Comunicación interna para validar la información 1 01/10/2011 31/12/2011 13,00 Centralizar en un funcionario la consolidación de todo el informe para envío Informe 1 01/01/2012 31/01/2012 4,29 Expedir resolución de responsables por cada informe a los entes externos Informe 3 05/08/2011 20/02/2012 28,43 Elaboro: Oficina de Planeación Siglas: SAF: Subdirección Administrativa y Financiera OCI: Oficina de Control Interno FIRMA DEL REPRESENTANTE LEGAL ASESOR JURÌDICO DE INFORME PRESENTADO A LA CONTRALORIA GENERAL DE LA REPUBLICA SUSCRIPCIÓN PLANES DE MEJORAMIENTO ENTIDAD: NIT: CENTRO DERMATOLOGICO FEDERICO LLERAS ACOSTA E.S.E REPRESENTANTE LEGAL: JAVIER IGNACIO CORMANE FANDIÑO PERIODO FISCAL : 2010 MODALIDAD DE AUDITORIA: REGULAR FECHA DE SUSCRIPCIÓN: 4 DE AGOSTO DE 2011 No. Código hallazgo Descripción hallazgo Causa del hallazgo Efecto del hallazgo Acción de mejoramiento Propósito de la Acción de Mejora Descripción de las Actividades Denominación de la Unidad de medida de la Actividad Cantidad de Medida de la Actividad 800,247,350-6 Fecha Fecha Plazo en semanas iniciación de la terminación de la de la Actividad Actividad Actividad Nombre: JAVIER CORMANE FANDIÑO Area Responsable