Para leer el boletín completo descargue el asbanc semanal

Anuncio

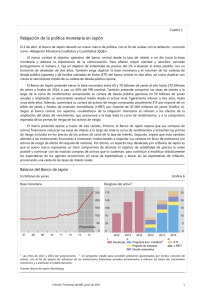

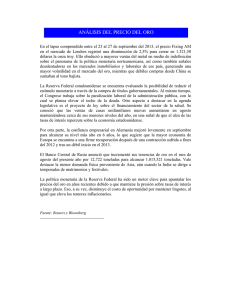

Departamento de Estudios Económicos Nº 213, Año 6 | Lunes 26 de setiembre de 2016 POLÍTICA MONETARIA DE EE.UU. Y JAPÓN EN CAUCES DIVERGENTES La semana que pasó fue particularmente importante para los mercados financieros mundiales. El miércoles 21 de septiembre, tanto las autoridades monetarias de Japón como de Estados Unidos anunciaron los siguientes pasos de sus estrategias de política monetaria. Paradójicamente, las orientaciones de ambas van en sentidos diametralmente opuestos. Así, la política norteamericana apunta hacia un retiro del estímulo, mientras que la nipona a un fortalecimiento del mismo. Política monetaria estadounidense En el caso de Estados Unidos, la Reserva Federal (FED) ha venido llamando la atención sobre la necesidad de ajustar su tasa de interés de referencia, retirando el estímulo que ha mantenido desde el 2008, cuando estalló la crisis subprime. Sin embargo, la elevada incertidumbre a nivel global resta claridad al horizonte para los miembros del Comité de Mercado Abierto (equivalente al Directorio) de la FED. Así, los últimos meses se han caracterizado por una evidente diferencia en opiniones respecto al momento idóneo para el próximo incremento de la tasa de interés de referencia, así como de las subsecuentes alzas y el ajuste total (es decir, el total de alzas) que será necesario para llegar a una posición neutral de política monetaria que permita alcanzar el crecimiento potencial en un mediano plazo.1 Tasa FED: Sep'01 - Sep'16 (en porcentaje) 6 5 4 3 2 1 0 sep-01 mar-03 sep-04 mar-06 sep-07 mar-09 sep-10 mar-12 sep-13 mar-15 sep-16 Fuente: Thomson Reuters EIKON 1 En su reunión de jun-16, la FED redujo su expectativa de 4 a 3 subidas de tasa en 2017, mientras que la expectativa para el largo plazo de dicha tasa pasó de 3.25% a 3.00%. Hace cuatro años, la tasa de largo plazo (aquella que puede mantener una economía sana con pleno empleo y precios estables) se estimaba en 4.25%. 1 Los mercados por su parte, se han movido al vaivén de las expectativas respecto a la actuación de las autoridades de la FED. A través de los derivados de tasas de interés, es posible leer implícitamente cuál es el nivel que se espera para el costo del crédito a futuro. Si bien estas expectativas suelen ajustarse rápido ante eventos o noticias inesperadas, como ocurrió en un par de ocasiones a raíz de sorpresas en China o ante el “Brexit”, lo constante en los últimos años es una desconfianza de los analistas respecto del actuar de la FED. Éstos han venido pronosticando un menor ritmo de alzas que el que la misma FED decía esperar. Para la más reciente reunión del Comité de Mercado Abierto de la FED, los inversionistas ya habían descontado que se mantendría estable la tasa de referencia en su rango actual, de entre 0.25% y 0.50%, asignando a dicho evento una probabilidad mayor al 80%. A pesar de algunos datos positivos sobre la actividad económica estadounidense, existe una preocupación sobre la solidez de tal recuperación. De esta forma, la mixtura de datos económicos que se dan a conocer para Estados Unidos genera mucha volatilidad. Así, a pesar de los continuos avances en el mercado laboral estadounidense (con una tasa de desempleo de 4.9% a agosto de 2016), un número de nuevos empleos menor a lo esperado para agosto (151 mil vs 180 mil) y una contracción de la actividad fabril (por primera vez en seis meses) generó que se descartara un posible endurecimiento monetario en septiembre. Sin embargo, dichos resultados también generaron una mayor probabilidad (superior al 50%) para que ello ocurra finalmente en diciembre. Política monetaria japonesa En Japón la situación es distinta. La ahora tercera economía más grande del planeta sufre de un cuasi estancamiento de largo plazo. Ello, incluso a pesar de venir aplicando estímulos monetarios y fiscales sin precedentes. Y es que todo parece salir macroeconómicamente mal Todo parece salir para Japón. Inicialmente, las autoridades sabotearon el efecto expansivo de su enorme programa de macroeconómicamente mal flexibilización cuantitativa (parte clave del “Abenomics”) con un aumento de impuestos. Dicho aumento para Japón. Subió impuestos respondió a la preocupación de los japoneses acerca de para evitar desconfianza de que sus elevados niveles de deuda generaran una preocupación de los mercados acerca de la solvencia mercados, pero su consumo del país. No obstante, esa desconfianza nunca se materializó. Más bien ocurrió lo contrario, y se ha visto se desplomó y la confianza crecientes flujos de capital que buscan al Yen como nunca se perdió. activo refugio. Una lógica reacción producto de la incertidumbre mundial. Últimamente, tal ha sido esa demanda que ha logrado contrarrestar el efecto de la política monetaria expansiva del Banco de Japón (BoJ por sus siglas en inglés), generando una apreciación del Yen frente al dólar2. Este resultado ha afectado también a las exportaciones, jugando finalmente en contra de la recuperación económica del país. 2 Las compras de activos de parte del BoJ implica una continua inyección de yenes en la economía japonesa, lo que debería generar una depreciación de dicha moneda frente al dólar, debido a una sobreoferta de la misma. Ese fue el efecto inicial logrado por las compras de activos. No obstante, la demanda internacional reciente ha contrarrestado dicho efecto, y se viene observando una apreciación del yen frente al dólar desde fines de 2015. 2 Exportaciones y cetización Yen - Japón: Ago'13 - Ago'16 (Var. % anual y yenes por dólar) 25 130 20 120 15 10 110 5 100 0 -5 90 -10 80 -15 -20 70 ago-13 dic-13 abr-14 ago-14 dic-14 abr-15 Exportaciones ago-15 dic-15 abr-16 ago-16 Cotización yen (eje derecho) Fuente: Reuters EIKON Hoy, con un ratio de inflación anual adentrándose peligrosamente en terreno negativo (-0.4% a julio de 2016), aumentan las presiones para que el BoJ incremente su estímulo monetario. Previamente, en agosto, el banco nipón anunció una ampliación de su programa de compras de activos, indicando que duplicaría las compras de fondos cotizados en bolsa (ETFs).3 Como es sabido, la posición de la política monetaria japonesa ya es fuertemente expansiva, en tanto mantiene su tasa de interés de referencia en niveles negativos, de -0.1%. Es necesario precisar que hay una diferencia entre esta tasa y la referencia estadounidense, pues mientras la última corresponde a la tasa de préstamo interbancaria a un día, la japonesa es la tasa que el BoJ paga por depósitos a un día que recibe de los bancos. Esto implica que actualmente a los bancos les “cuesta dinero” depositar sus excedentes en el banco japonés. Medidas extremas similares se han tomado también en Europa, con el objetivo de incentivar la actividad crediticia. En la última reunión del BoJ, culminada el miércoles 21 de septiembre, éste sorprendió a los mercados al anunciar un cambio importante de enfoque en su política monetaria. Ésta pasará ahora a concentrarse en mantener las tasas de interés de los diferentes plazos de los bonos soberanos japoneses (su curva de tasas) en niveles acordes con sus objetivos, y ya no estará basada en los montos de compra de estos títulos. Anteriormente el BoJ anunciaba explícitamente que apuntaba a incrementar el dinero total en la economía (la base monetaria) en determinado monto anual, debido a las compras de activos, que retiran bonos del activo de los bancos e inyectan dinero a cambio. Ahora, la autoridad monetaria abandonó explícitamente esa meta de base monetaria, y precisó que en adelante “adquirirá los activos que sea necesario” para mantener la curva de tasas en los niveles que considere adecuados para sus fines. Esta es una innovación de política monetaria interesante. En el pasado, el instrumento de política monetaria de los países se centraba en el control los agregados 3 Las compras de títulos del gobierno mantienen un objetivo anual de alrededor de 80 trillones de yenes (USD 790,000 millones), compras de ETFs por 6 trillones de yenes (USD 60,000 millones), papeles corporativos de largo plazo 3,2 trillones de yenes (USD 32,000 millones), papeles comerciales de largo plazo (USD 22,000 millones) y REITs por 90,000 millones de yenes (USD 890 millones). 3 monetarios, de modo que la tasa de interés de corto plazo quedaba determinada endógenamente. Posteriormente, las tasas pasaron a ser el instrumento de política, endogenizando así a los agregados monetarios. Japón acaba de “endogenizar su alivio cuantitativo”, instrumentalizando su curva de tasas de interés. “Japón acaba de endogenizar su alivio cuantitativo, instrumentalizando su curva de tasas de interés.” El organismo estableció así una nueva meta de rendimientos de bonos soberanos a 10 años cercana a 0%, especificando que comprará deuda gubernamental para evitar que estos retornos suban demasiado y se alejen del objetivo. La tasa a 10 años de un bono soberano suele ser una referencia clave para el costo de dinero a largo plazo en los países. De este modo, Japón quiere garantizar un costo ínfimo para el crédito en el país a un plazo de al menos una década, con la esperanza de que ello genere un mayor incentivo para las inversiones en el país.4 Kuroda señaló que si el BoJ necesita relajar su política en el futuro, las primeras herramientas que utilizará serán los cambios a su tasa de interés de -0.1% y a la meta de rendimiento de los bonos soberanos a 10 años. Por último, lanzó un nuevo compromiso de seguir expandiendo su base monetaria hasta que el índice subyacente de precios al consumidor suba por encima del 2%. Ello, siempre que haya estabilidad (una inflación elevada en un escenario de inestabilidad podría ser perjudicial). Observaciones de cierre Estados Unidos y Japón se encuentran en puntos distintos de su ciclo económico. Lo cual se refleja en las estrategias evaluadas por sus autoridades monetarias. Sin embargo, hay algo que tienen en común, y es que ninguno logra convencer a los mercados. Existe desconfianza en el éxito de sus políticas. La crisis subprime y la consecuente recesión estadounidense ha resultado particularmente difícil de superar. A diferencia de otras crisis, ésta encontró a las familias altamente sobreendeudadas, lo que ha hecho sumamente complicado que su consumo repunte sostenidamente como respuesta a los estímulos del Gobierno. Este sería el principal factor detrás de lo problemático que ha resultado hasta ahora el retiro del estímulo de parte de la FED. De hecho, no podría descartarse que ésta vuelva a posponer su ajuste monetario. Sin embargo, ese es un escenario poco probable. Y es que, mientras más se prolongue el alza de tasas, se incrementa también el riesgo de un sobrecalentamiento de la actividad y la aparición de potenciales burbujas. En cuanto a Japón, la desconfianza radica más bien en lo mucho que se viene prolongando su estancamiento económico. El reciente cambio de enfoque reflejaría que sus autoridades se convencieron que era necesario hacer más (o hacer algo diferente) para escapar de la deflación de una vez por todas. A futuro, la discusión probablemente se concentrará en la meta de precios perseguida por el BoJ, pues llegar a una inflación de 2% parece actualmente muy ambicioso. Mientras observamos cómo se desenvuelven ambas economías y cómo evolucionan sus estrategias de política monetaria, veremos mayores flujos de capitales llegando a economías emergentes -como la nuestra- en búsqueda de mejores rendimientos. Es una coyuntura interesante de la que vale la pena sacar provecho, con prudencia y un manejo macroeconómico responsable. 4 Asimismo, la nueva política permitirá un aumento de los rendimientos de deuda a plazos mayores, de 20, 30 y 40 años, lo que beneficiará a los bancos y aseguradoras, que usarán el mayor diferencial entre títulos de corto y largo plazo para generar utilidades. 4 Gerencia de Estudios Económicos Alberto Morisaki Gerente Sergio Urday Jefe de información económica y del sistema financiero Estudios Económicos Arturo Hidalgo Claudio Maceda Estadísticas Analista Maura Rivera Practicante Lourdes Cruz Priscila Condori Analista Analista Practicante Rocío Crespo Asistente [email protected] 612-3322 5