- Ninguna Categoria

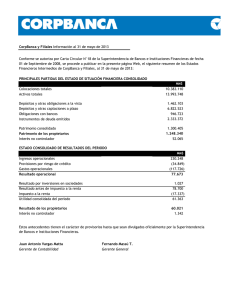

Notas EEFF Marzo 2015

Anuncio