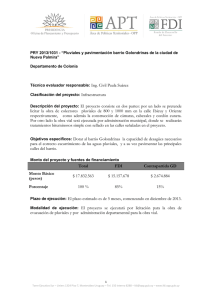

Fondo de Desarrollo e Innovación (FDI)

Anuncio

")