424-2012 SALA DE LO CONTENCIOSO ADMINISTRATIVO DE LA

Anuncio

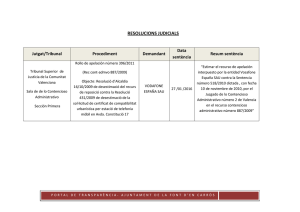

424-2012 SALA DE LO CONTENCIOSO ADMINISTRATIVO DE LA CORTE SUPREMA DE JUSTICIA: San Salvador, a las ocho horas y treinta y un minutos del día dieciséis de julio del año dos mil trece. I. Por agregado el escrito presentado por el abogado Ulises del Dios Guzmán Canjura, como apoderado de la SOCIEDAD TRANSPORTES COLECTIVO SONSONATECOS, SOCIEDAD ANÓNIMA DE CAPITAL VARIABLE, que se abrevia "SOTRANSCO, S.A. DE C.V.", mediante el cual subsana la prevención realizada por esta Sala en auto de fecha cinco de diciembre del año dos mil doce. II. La sociedad peticionaria, por medio de su apoderado, expresa en su escrito que impugna: i) la Ordenanza Reguladora de Tasas por Servicios Municipales del municipio de San Antonio del Monte, departamento de Sonsonate; ii) Estado de Cuentas de fecha treinta de octubre del año dos mil doce, mediante el cual se le notificó la deuda tributaria en concepto de tasas por servicios municipales prestados y registrados a su favor; iii) Omisión de resolución "admitiendo apelación municipal"; y, iv) Resolución del Concejo Municipal de la referida localidad, de fecha uno de noviembre del año dos mil doce, mediante la cual se declaró improcedente el recurso de apelación, por extemporáneo. III. Respecto de las actuaciones que manifiesta impugnar el abogado Guzmán Canjura, este Tribunal hace las siguientes consideraciones: a) De la Ordenanza Reguladora de Tasas por Servicios Municipales del municipio de San Antonio del Monte, departamento de Sonsonate. La Ley de la Jurisdicción Contencioso Administrativa señala expresamente en los artículos 2 y 3, cuando procede la acción contencioso administrativa, al indicar que: «Art. 2.- Corresponderá a la jurisdicción contencioso administrativa el conocimiento de las controversias que se susciten en relación con la legalidad de los actos de la Administración Pública (...)» « Art. 3.- También procede la acción contencioso administrativa en los casos siguientes: a) contra actos administrativos dictados en ejercicio de facultades discrecionales incurriendo en desviación de poder. Constituirá desviación de poder el ejercicio de potestades administrativas para fines distintos de los .fijados por el ordenamiento jurídico;. b) contra la denegación presunta de una petición. Hay denegación presunta cuando la autoridad o funcionario no haga saber su decisión al interesado en el plazo de sesenta días, contados desde la fecha de la presentación de la solicitud; y, c) contra actos que se pronuncien en aplicación de disposiciones de carácter general de la Administración Pública, fundada en que tales disposiciones adolecen de ilegalidad». (Negrilla suplida) En relación a la letra c) descrita en el artículo anterior, esta Sala ha sostenido, que se puede calificar la ilegalidad de una actuación a partir del estudio previo de la norma en la que se fundamenta la misma, esto con el fin de declarar ilegal el acto sin efectos concretos sobre la noma cuestionada. De ahí que: "Es necesario tener en cuenta que las normas como reglamentos, ordenanzas, etc., no son impugnables por sí mismas ante la Sala de lo Contencioso Administrativo. Pero sí se prevé la posibilidad de interponer un "recurso indirecto", que es lo que regula la referida disposición (...) El recurso indirecto es la impugnación de los actos que se produzcan en aplicación de disposiciones de carácter general, fundada en que tales disposiciones no son conforme a Derecho. De esto se comprende que el recurso indirecto contra normas reglamentarias o disposiciones administrativas, tiene como finalidad la impugnación, no del propio reglamento, sino de un acto de aplicación de aquél, fundándose en la ilegalidad de la disposición (...) Para que proceda el recurso indirecto, lógicamente deberá existir un acto previo (acto de aplicación) expreso o presunto. (...)" (Sentencia definitiva pronunciada por esta Sala, el día doce de mayo del año dos mil cinco, referencia 99-G-2000). Ahora bien, el acto administrativo es entendido como una declaración unilateral de voluntad, de juicio o de conocimiento, realizada por la Administración Pública en el ejercicio de una potestad administrativa distinta a la reglamentaria, respecto a un caso concreto, es decir, que es resultado de la aplicación de una norma. En el presente caso, la sociedad peticionaria, por medio de su apoderado señala que impugna la "Ordenanza Reguladora de Tasas por Servicios Municipales del Municipio de San Antonio del Monte, Departamento de Sonsonate", la que constituye la normativa mediante la cual se rige dicho Municipio en relación a los impuestos municipales. Por lo tanto, resulta improcedente impugnarla directamente ante esta sede judicial, debido a que únicamente pueden ser discutibles los actos que devengan de la aplicación de dicha normativa de carácter secundario — artículo 3 letra c) de la Ley de la Jurisdicción Contencioso Administrativa—. b) Del Estado de Cuenta de fecha treinta de octubre del año dos mil doce. De conformidad a la Ley de la Jurisdicción Contencioso Administrativa, esta Sala tiene competencia para dirimir las controversias que se susciten en relación a la legalidad de los actos que emita la Administración Pública en el ejercicio de sus potestades. Dichos actos deben tener el carácter de definitivos y haber causado estado en sede administrativa. Es así, que de conformidad con la doctrina, lo sostenido por este Tribunal, y con base en el principio de concentración procedimental, la acción contencioso administrativa no opera contra los actos de trámite. A menos que los mismos decidan el fondo del asunto, determinen la imposibilidad de continuar el procedimiento y produzcan indefensión o perjuicio irreparable a derechos e intereses legítimos. Fuera de estos casos, los vicios del acto de trámite se reflejan en el acto final, que es el recurrible ante esta jurisdicción. Ahora bien, existen dentro de todo procedimiento administrativo actuaciones o actos de ejecución, y son aquellos realizados por la Administración para asegurar el correcto cumplimiento de los efectos dispuestos por un acto definitivo. Es dable afirmar, entonces, que los actos de ejecución si bien formalmente pueden implicar una nueva declaración de voluntad, de conocimiento, de deseo o de juicio, ésta siempre encontrará su causa en aquella otra declaración contenida en el acto cuya ejecución se pretende. Así, existen algunos actos administrativos cuyos efectos son constitutivos, desde que establecen órdenes de dar, hacer o no hacer hacia los administrados. En estos casos, el destinatario de la decisión administrativa estará obligado a observar las conductas necesarias, previstas en el acto, para darle adecuado cumplimiento. La decisión administrativa en estos supuestos goza de ejecutoriedad, lo que implica que la Administración no tiene la necesidad de acudir ante la autoridad judicial para iniciar un proceso de ejecución de sus actos, sino que ella puede ejecutarlos directamente, por sus propios medios, en vía administrativa. Es a esta facultad de ejecutividad a la que se encuentran vinculados los actos o actuaciones administrativas de ejecución, en tanto que tienen como exclusiva función y finalidad la de lograr la eficacia material de los actos administrativos. En ese sentido, mediante los actos de ejecución se persigue poner en práctica las declaraciones contenidas en un acto, incluidas las de aquellos cuya eficacia había quedado demorada, ya por incumplimiento de los destinatarios, ya porque concurre una causa legal o bien como consecuencia de una medida cautelar. Dicho esto, debe resaltarse que la distinción entre los actos administrativos definitivos y los denominados actos de ejecución cobra importancia por cuanto que, si bien ambos implican una actividad administrativa, por regla general, sólo los primeros son susceptibles de impugnación mediante la acción contencioso administrativa, pues son estos los que realmente contienen la declaración de voluntad de la Administración Pública que crea, modifica o extingue una situación jurídica. De ahí, que los actos que se limitan a procurar la ejecución de otro no son impugnables con independencia del acto definitivo que ejecutan. La estimación de la pretensión formulada respecto del acto definitivo y su consiguiente anulación, acarreará la anulación de los de ejecución, sin necesidad de su impugnación independiente. Sin embargo, el mismo razonamiento seguido para negar la impugnación autónoma de los actos de ejecución hace que no se pueda desconocer que ante determinadas circunstancias, excepcionalmente, procede la impugnación autónoma de los actos o actuaciones de ejecución. Esto ocurre cuando dejan de ser mecanismos para poner en práctica las declaraciones que contiene el acto administrativo, y pasan a convertirse en actos que, dada su absoluta desvinculación de la declaración contenida en el acto cuya ejecución están llamados a lograr, por sí mismos son constitutivos de una situación jurídica diferente. Dicho de otro modo, procederá la impugnación autónoma cuando, siendo válido el acto definitivo, el acto de ejecución contenga una nueva declaración a la que se le impute algún defecto o vicio que no se origine en el primero. En el caso de autos, la demandante impugna el "Estado de cuentas" de fecha treinta de octubre del año dos mil doce, emitido por la Unidad de Cuentas Corrientes de la Alcaldía Municipal de San Antonio del Monte, departamento de Sonsonate, mediante el cual se le notificó la deuda tributaria en concepto de tasas por servicios prestados y registrados a su favor. Sin embargo, de la lectura del romano II), del escrito presentado por la peticionaria el día veintitrés de noviembre del año dos mil doce, denominado "HECHOS RAZONADOS QUE MOTIVAN LA ACCIÓN", así como del análisis de sus anexos, se extrae, que fue con fecha tres de octubre del año dos mil doce, que a SOTRANSCO, S.A. DE C.V., se le notificó el informe de deudas emitido por la Jefe de Catastro y Cuentas Corrientes de la referida Alcaldía. Es decir, que ya se había hecho del conocimiento de la sociedad demandante el detalle de la deuda tributaria a la cual hace referencia el estado de cuenta que pretende impugnar y en el que se le concedió un plazo de treinta días contados a partir de su notificación para que efectuara el pago de la misma — folio 30—. De ahí, que el estado de cuenta que impugna, se constituye en realidad como un acto de ejecución de aquel que fue emitido y notificado el tres de octubre del año dos mil doce, el cual fue el que modificó la esfera jurídica de la Sociedad demandante. Por lo tanto es el acto del día tres de octubre del año dos mil doce el que se configura como el acto originario del cual debió haberse interpuesto en tiempo y en forma el recurso de apelación, conforme lo prescribe el artículo 123 de la Ley General Tributaria Municipal. c) De la omisión de la resolución de admisión del recurso de apelación. La parte actora señala, que la "(...) Jefa de la Unidad de Catastro y Cuentas Corrientes de la Alcaldía Municipal de San Antonio del Monte del departamento de Sonsonate, (..) por ley debió de haber emitido resolución admitiendo el recurso de apelación municipal interpuesto (...) contra el "Estado de Cuentas de Tasas por Servicios a Inmuebles (...)". Por lo que considera, que la omisión de la resolución de admisión del recurso de apelación, es un acto administrativo impugnable ante esta sede judicial. Ante tal pretensión procede hacer las siguientes aclaraciones: 1°. Normalmente se espera que la Administración Pública resuelva todas las peticiones que recibe de los ciudadanos o actúe conforme se lo prescriban las leyes. Pero a veces y con relativa frecuencia la Administración no actúa, lo que se conoce como "Inactividad Administrativa". La inactividad puede ser material o formal, el concepto de inactividad material se corresponde con la idea ordinaria de la misma, es una pasividad, un no hacer de la Administración en el marco de sus competencias ordinarias. La inactividad formal se refiere, por su parte, a la pasividad de la Administración dentro de un procedimiento, es la simple no contestación a una petición de los particulares. Ahora bien, para efectos de determinar el ámbito de competencia de este Tribunal, se debe tener presente que el art. 2 de la Ley de la Jurisdicción Administrativa, estipula claramente el objeto de conocimiento de este Tribunal, limitándolo a lo que se denomina "acto administrativo", el cual se entiende como la manifestación unilateral de voluntad, juicio, conocimiento o deseo de la Administración Pública en ejercicio de sus potestades legales. La ley no hace alusión expresa a la categoría de actos administrativos impugnables, sin embargo, ha sido vía decisiones de esta Sala y tomado en consideración lo que señala la doctrina administrativa, que se ha establecido que son impugnables ante esta instancia judicial, aquellos actos que vulneren la esfera jurídica de los administrados, siempre y cuando los mismos sean: i) actos administrativos definitivos; ii) actos de trámite que sin ser definitivos puedan asimilarse a ellos por poner fin al procedimiento administrativo, hacer imposible su continuación, o que decidan indirectamente el fondo del asunto; y iii) actos presuntos que se originan del silencio que ha guardado la Administración, respecto de una petición formulada por un administrado. Lo anterior implica, que es una exigencia legal y jurisprudencial, que la intervención jurisdiccional ha de condicionarse a la existencia de un acto previo de la Administración, y que únicamente el silencio administrativo -catalogado como una inactividad formal de la Administración-, puede ser objeto de un juicio contencioso administrativo, debiendo para ello cumplir con tres requisitos: (a) la existencia de una petición al ente o funcionario pertinente (entiéndase competente para resolver del fondo de la misma); (b) la ausencia de respuesta a lo peticionado y su respectiva notificación; y, (c) el transcurso del plazo de sesenta días hábiles, de acuerdo a lo prescrito en el artículo 3 letra b) de la Ley de la Jurisdicción Contencioso Administrativa. 2°. El ejercicio de toda acción -ya sea en sede administrativa o judicial-, requiere de parte del funcionario que conocerá de la misma, un somero examen de la petición que se le presente, para así determinar a prima facie, si dicho estudio desemboca, en una admisión o inadmisión de la pretensión instaurada. Si el resultado del análisis deviene en un rechazo liminar, éste debe responder a una situación incontrastable de improcedencia o impertinencia de lo impetrado. De ahí, que en materia tributaria municipal, conforme a lo prescrito en el artículo 123 de la Ley General Tributaria Municipal, el funcionario que haya hecho la calificación o pronunciado la resolución correspondiente, debe analizar el escrito mediante el cual se interpone el recurso de apelación y verificar para su admisión: i) que se trate de uno de los supuestos recurribles enunciados en la ley, y ii) que haya sido interpuesto en el plazo de los tres días después de la notificación del acto administrativo "originario" que le cause agravio al administrado. La Administración no está en la obligación, ni en la potestad de emitir una resolución de admisión ipso facto, su deber es examinar la pretensión, y determinar si la misma cumple con todos los requisitos que la ley establece, en atención a los principios de legalidad y seguridad jurídica que debe imperar en todo procedimiento. 3°. En el presente caso, el abogado Guzmán Canjura, pretende impugnar la omisión de una resolución de admisión, lo cual se traduciría en silencio por parte de la Administración. Sin embargo, no puede perderse de vista el hecho que no se configuró tal omisión, ya que la parte demandada, si emitió una respuesta al recurso de apelación interpuesto, la cual lo declaró improcedente por extemporáneo. 4°. Como conclusión de lo antes prescrito se obtiene que, "la omisión" planteada por la sociedad demandante, no se perfilo y por lo tanto no es susceptible de ser conocida por esta instancia judicial, pues no se configura como un silencio administrativo, debido a que si hubo un pronunciamiento por parte de la Administración Pública. d) Del acto administrativo que resolvió improcedente el recurso de apelación. En materia contencioso-administrativa, los recursos administrativos desempeñan un rol trascendental, ya que nuestro ordenamiento jurídico exige para la admisibilidad de la demanda en sede judicial, el agotamiento previo de la denominada vía administrativa, lo cual, de conformidad con el artículo 7 letra a) de la Ley de la Jurisdicción Contencioso Administrativa, se entiende producido cuando se ha hecho uso en tiempo y forma de "los recursos pertinentes" o cuando la ley lo disponga expresamente. Esta Sala ha distinguido tres formas por las que se puede entender satisfecho dicho requisito: (i) cuando la ley de la materia dispone expresamente que determinado acto o resolución agota la vía administrativa previa; (ii) cuando el agotamiento tiene lugar por haberse utilizado todos los recursos administrativos, donde es necesario que el Tribunal examine, tanto los elementos fácticos ofrecidos por la parte actora, como la normativa aplicable al caso en concreto. Es así, que el Tribunal debe analizar, no solo que el administrado haya hecho uso de los recursos administrativos previstos en la ley de la materia, sino también, y sobre todo, que tales recursos hayan sido utilizados de manera correcta en tiempo y forma; y, (iii) cuando el ordenamiento jurídico, de una materia específica, no hubiere previsto ningún tipo de recurso respecto de determinados actos, en cuyo caso éstos causan estado en sede administrativa de manera inmediata y, por lo tanto, son impugnables directamente ante este Tribunal dentro del plazo legal. En el caso bajo estudio, interesa destacar la segunda de las formas de agotar la vía administrativa, es decir, mediante el uso de los recursos pertinentes. La exigencia impuesta al demandante del uso de los recursos "reglados", esto es, aquéllos legalmente previstos para el caso en concreto, así como que tales recursos hayan sido utilizados de manera correcta en tiempo y forma. La interposición de recursos administrativos, tiene particular importancia con relación al plazo para interponer la demanda contencioso administrativa, ya que el mismo se cuenta a partir de la fecha en que se hizo saber al administrado el acto con el cual se agotó la vía administrativa previa. Esto se debe a que, aún cuando los recursos administrativos han sido instituidos —en parte para beneficio del administrado y, por consiguiente, las reglas que regulan su funcionamiento han de ser interpretadas en forma tal que faciliten su aplicación, estos no pueden ser tenidos como una herramienta procesal a disposición del libre arbitrio de las partes. Fundamentalmente, es el principio de seguridad jurídica el que exige que los recursos sean utilizados con plena observancia de la normativa que los regula. En el presente caso, la Ley General Tributaria Municipal, instituye únicamente la interposición del recurso de apelación en su artículo 123, para el agotamiento de la vía administrativa, pues en su artículo 124 establece "De la resolución pronunciada por el Concejo Municipal, el interesado de conformidad a las disposiciones de la Ley de la Jurisdicción Contencioso Administrativo, podrá ejercer la acción correspondiente ante la Sala de lo Contencioso Administrativo de la Corte Suprema de Justicia". De ahí que la sociedad peticionaria por medio de su apoderado, interpuso recurso de apelación, sin embargo, al verificar si dicho recurso fue interpuesto en tiempo, de acuerdo a lo dicho en el párrafo anterior, se constata que no se cumplió con el plazo para su interposición, de conformidad al artículo 123 de la Ley General Tributaria Municipal. Pues la acción recursiva debió ejercerse contra la resolución del tres de octubre del año dos mil doce, acto administrativo que modificó su esfera jurídica. En resumen, la apelación no fue interpuesta en tiempo. Lo anterior implica, que no hubo por parte del demandante un correcto agotamiento de la vía administrativa, por lo tanto, conforme a lo prescrito en el artículo 7 letra a) de la Ley de la Jurisdicción Contencioso Administrativa, resulta inadmisible el ejercicio de la acción. e) Conclusión De todo lo expuesto, se concluye que no procede declarar la admisión de la demanda, por las razones siguientes: i) la legalidad de la Ordenanza Reguladora de Tasas por Servicios Municipales del municipio de San Antonio del Monte, departamento de Sonsonate, no es impugnable en este Tribunal; ii) el "Estado de Cuentas" de fecha treinta de octubre del año dos mil doce, se configura como un acto de ejecución; iii) la omisión de resolución admitiendo apelación municipal, no se configura como inactividad formal singular de la administración y por lo tanto no propicia el acceso a esta jurisdicción; y, iv) respecto de la resolución del Concejo Municipal de la referida localidad, de fecha uno de noviembre del año dos mil doce, mediante el cual se declaró improcedente el recurso de apelación, por extemporáneo, no se agotó la vía administrativa correctamente, al haberse interpuesto el recurso de apelación respecto de un acto de ejecución. IV. En consideración de lo antes expuesto, con fundamento en los artículos 2, 3, 7 letra a) y 15 de la Ley de la Jurisdicción Contencioso Administrativa, esta Sala RESUELVE: Declárase inadmisible la demanda interpuesta por la SOCIEDAD TRANSPORTES COLECTIVO SONSONATECOS, SOCIEDAD ANÓNIMA DE CAPITAL VARIABLE, que se abrevia "SOTRANSCO, S.A. DE C.V.", por medio de su apoderado el abogado Ulises del Dios Guzmán Canjura, contra: 1) el Alcalde, el Síndico y los Concejales del Municipio de San Antonio del Monte, departamento de Sonsonate, por emitir la Ordenanza Reguladora de Tasas por Servicios Municipales de dicha localidad; 2) la Jefa de la Unidad de Catastro y Cuentas Corrientes de la referida Alcaldía, por la emisión de: i) el Estado de cuenta de fecha treinta de octubre del año dos mil doce; y, ii) la omisión de la resolución de admisión del recurso de apelación interpuesto por la sociedad impetrante; y 3) al Alcalde y al Secretario municipal de la Alcaldía aludida, por la resolución que declaró improcedente el recurso de apelación por extemporáneo. Notifíquese. -----E..R.NUÑEZ.-------AYALA G.------DUE.-------.ARGUETA.------ PRONUNCIADA POR LAS SEÑORAS MAGISTRADAS Y SEÑOR MAGISTRADO QUE LA SUSCRIBEN --------------------------------- -------------------------------------ILEGIBLE--------SRIO.----------RUBRICADAS.-