resumen de novedades

Anuncio

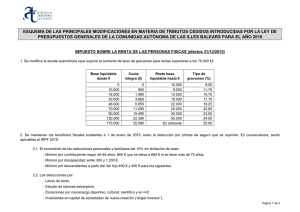

Síntesis Reforma Fiscal 2015: - IRPF - IS - IVA Síntesis Reforma fiscal 2015 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS En positivo Se reduce la escala general de gravamen estatal: 2014 (escala general + complementaria) Base liquidable – Hasta euros 0 17.707,20 33.007,20 53.407,20 120.000,20 175.000,20 300.000,20 Base liquidable Hasta euros 0,00 12.450,00 20.200,00 34.000,00 60.000,00 Base liquidable Hasta euros 0,00 12.450,00 20.200,00 35.200,00 60.000,00 Cuota íntegra – Euros Resto base liquidable – Hasta euros 0,00 2.257,66 4.705.66 9.091.66 26.072.88 41.197.88 78.075.83 Tipo aplicable – Porcentaje 17.707,20 12 + 0,75 = 12,75 15.300,00 14 + 2 = 16 20.400,00 18,5 + 3 = 21,5 66.593,00 21,5 + 4 = 25,5 55.000,00 22,5 + 5 = 27,5 125.000,00 23,5 + 6 = 29,5 En adelante 23,5 + 7 = 30,5 2015 Cuota Resto base íntegra liquidable Euros Hasta euros 0,00 12.450,00 1.245,00 7.750,00 2.213,75 13.800,00 4.352,75 26.0000,00 9.422,75 En adelante 2016 y siguientes Cuota Resto base íntegra liquidable Euros Hasta euros 0,00 12.450,00 1.182,75 7.750,00 2.112,75 15.000,00 4.362,75 24.800,00 8.950,75 En adelante Tipo aplicable Porcentaje 10,00 12,50 15,50 19,50 23,50 Tipo aplicable Porcentaje 9,50 12,00 15,00 18,50 22,50 Se reduce la escala de gravamen del ahorro 2.014 Base liquidable 0,00 6.000,00 24.000,00 Cuota íntegra 0,00 1.260,00 5.760,00 Resto base liquidable 6.000,00 18.000,00 En adelante Tipo aplicable 21% 25% 27% 2.015 Base liquidable 0,00 6.000,00 50.000,00 Cuota íntegra 0,00 1.200,00 10.880,00 Resto base liquidable Tipo aplicable 6.000,00 20% 44.000,00 22% En adelante 24% Base liquidable 0,00 6.000,00 50.000,00 2.016 y siguientes Resto base Cuota íntegra liquidable Tipo aplicable 0,00 6.000,00 19% 1.140,00 44.000,00 21% 10.380,00 En adelante 23% 1 Síntesis Reforma fiscal 2015 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Se reducen las escalas de retención sobre rendimientos del trabajo personal: Base liquidable Hasta euros 0,00 12.450,00 20.200,00 34.000,00 60.000,00 Base liquidable Hasta euros 0,00 12.450,00 20.200,00 35.200,00 60.000,00 2015 Cuota Resto base íntegra liquidable Euros Hasta euros 0,00 12.450,00 2.490,00 7.750,00 4.427,50 13.800,00 8.705,50 26.0000,00 18,845,50 En adelante 2016 y siguientes Cuota Resto base íntegra liquidable Euros Hasta euros 0,00 12.450,00 2.365,50 7.750,00 4.225,50 15.000,00 8.725,50 24.800,00 17.901,50 En adelante Tipo aplicable Porcentaje 20,00 25,00 31,00 39,00 47,00 Tipo aplicable Porcentaje 19,00 24,00 30,00 37,00 45,00 Se modifica el límite de la obligación de declarar para los contribuyentes que perciban rendimientos del trabajo, que pasa de 11.200 € a 12.000 €. Se reducen el resto de tipos de retención: 2014 Administradores y Miembros de los Consejos de Administración de entidades con INCN < 100.000 € Rendimientos del capital mobiliario Rendimientos del capital inmobiliario Rendimientos de actividades profesionales Rtos Íntegros año anterior < 15.000 € 75% (Rtos actividades económicas + rtos trabajo) Ganancias patrimoniales sujetas a retención Ganancias patrimoniales derivadas de la transmisión de derechos de suscripción preferente 42% 21% 21% 21% 21% 2015 2016 y siguientes 37% 35% 20% 20% 20% 19% 19% 19% 19% 18% 15% 15% 20% 19% 20% 19% Se incrementan los importes del Mínimo personal y familiar: 2014 Mínimo del contribuyente General > 65 años > 75 años 5.151 € 5.151 + 918 = 6.069 € 5.151 + 918 + 1.122 = 7.191 € Mínimo por descendientes Por el primero Por el segundo Por el tercero Por el cuarto y siguientes < 3 años Mínimo por ascendientes > 65 años o con discapacidad > 75 años Mínimo por discapacidad General ≥ 65% Gastos de asistencia 2015 y siguientes 5.550 € 5.550 + 1.150 = 6.700 € 5.550 + 1.150 + 1.400 = 8.100 € 1.836 € 2.040 € 3.672 € 4.182 € 2.400 € 2.700 € 4.000 € 4.500 € + 2.244 € + 2.800 € 918 € 1.150 € 918 + 1.122 = 2.040 € 1.150 + 1.400 = 2.550 € 2.316 € 7.038 € + 2.319 € 3.000 € 9.000 € + 3.000 € 2 Síntesis Reforma fiscal 2015 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Se elimina el requisito de local afecto, para que el arrendamiento de viviendas constituya actividad económica. Se incluye un nuevo supuesto de exención en las transmisiones realizadas por mayores de 65 años, cuando su importe se destine a constituir una renta vitalicia. Se modifican las reglas de integración y compensación de la base del ahorro, para permitir, con ciertos límites, la compensación de los rendimientos negativos y las pérdidas generadas por las operaciones de deuda subordinada y participaciones preferentes. Se establecen nuevos supuestos de disposición anticipada de los derechos consolidados de planes de pensiones y otros sistemas de previsión social. Se crea una nueva deducción por familia numerosa o personas con discapacidad. Límite Familia numerosa especial Por cada descendiente con discapacidad con derecho a la aplicación del mínimo por descendientes 1.200 2.400 Por cada ascendiente con discapacidad con derecho a la aplicación del mínimo por ascendientes 1.200 2.400 Se incrementan las deducciones por donaciones: Base de deducción 150 euros Resto base de deducción Resto si 2 años anteriores ≥ 2015 50% 27,5% 32,5% 2016 y siguientes 75% 30% 35% En negativo: La reducción por obtención de rendimientos irregulares, de cualquier fuente, se reduce del 40% al 30% y se extiende el límite sobre el que aplicar la reducción de 300.000 €, a todas las fuentes de renta general (trabajo, mobiliario, inmobiliario, actividades económicas ..) En el caso de indemnización por despido de un trabajador el límite exento será de 180.000 €. Esta modificación tiene efectos retroactivos desde el 1 de agosto de 2014. Desaparecen la reducción general por obtención de rendimientos del trabajo de 2.652 € y la deducción por obtención de rendimientos del trabajo de 400 € que se compensan con un nuevo gasto deducible de 2.000 €. Se elimina el incremento de la reducción para trabajadores activos mayores de 65 años que continúen o prologuen la vida laboral. Pasa a tributar como rendimientos del capital mobiliario la distribución de la prima de emisión de valores no negociados. Pasa a tributar como rendimientos del capital mobiliario la transmisión de derechos de suscripción de valores cotizados. 3 Síntesis Reforma fiscal 2015 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Los rendimientos procedentes de dividendos tributarán en su totalidad, al eliminarse la exención de 1.500 €. La imputación de rentas inmobiliarias al tipo del 1,1% únicamente se aplicará para los valores catastrales revisados en los diez períodos impositivos anteriores al ejercicio de imputación. Se elimina la reducción del 100% del rendimiento neto de los arrendamientos de inmuebles destinados a vivienda a personas menores de 30 años. Se establece un límite máximo de gastos de difícil justificación en EDS de 2.000 € anuales. Se excluyen numerosas actividades del ámbito de aplicación de la EO. No serán compensables las pérdidas generadas en las donaciones de activos financieros. Se eliminan los coeficientes de corrección monetaria. Se limita la aplicación de los coeficientes de abatimiento para bienes adquiridos con anterioridad a 1994. Se establece un nuevo supuesto de ganancia patrimonial en el supuesto de contribuyentes que pierdan su condición de residente fiscal. Se reducen los importes reducibles por aportaciones a sistemas de previsión social. Se suprime la deducción por alquiler de vivienda habitual, aunque se mantiene un régimen transitorio para las viviendas alquiladas con anterioridad al 01.01.2015. Se deroga el régimen de compensaciones fiscales por la obtención de rendimientos del capital mobiliario derivados de contratos de seguros contratados con anterioridad al 20.01.2006. Se aprueba una nueva tarifa para trabajadores desplazados a territorio español, exceptuándose de su aplicación a los deportistas profesionales. Se limita la posibilidad de computar la retención no practicada a los supuestos en que la no retención sea por causa imputable exclusivamente al retenedor. 4 Síntesis Reforma fiscal 2015 IMPUESTO SOBRE SOCIEDADES En positivo Se reduce el tipo de gravamen general del 30% al 25%, de forma transitoria en 2015 será del 28%. Se mantiene el tipo de gravamen para empresas de nueva creación en el 15%. Se introduce la posibilidad de dotar una nueva Reserva de capitalización, que en la práctica supone la reducción del 10% del tipo de gravamen, del 25% al 22,5%; o del 15% al 13,5% . Esta reserva será indisponible durante 5 años. Para las Empresas de Reducida Dimensión se introduce la posibilidad de dotar una nueva Reserva de nivelación de bases imponibles negativas, que en la práctica supone la reducción del 10% del tipo de gravamen, del 25% al 22,5%; si se aplican conjuntamente las dos nuevas reservas, la reducción será del 25% al 20%. Esta reserva debe destinarse durante los 5 años siguientes a la compensación de bases imponibles negativas, y, el saldo no aplicado debe integrarse en la base imponible a la finalización del plazo. Se establece un nuevo supuesto de libertad de amortización para los elementos del inmovilizado material nuevos, cuyo valor unitario de adquisición no exceda de 300 €, hasta un límite de 25.000 €, aplicable por todas las entidades. Se modifica el perímetro de vinculación, cuando la relación sea sociosociedad, el porcentaje de participación se eleva del 5% al 25%. Se elimina el límite temporal para la compensación de pérdidas. Se amplía el régimen de exención general para los dividendos y participaciones en beneficios, tanto en el ámbito interno como internacional, a las participaciones significativas menores del 5%, cuyo valor de adquisición haya sido de, al menos, 20 millones de €. Se mejora el tratamiento de la deducción por inversiones en produciones cinematográficas, en particular las grandes producciones internacionales realizadas en territorio español. Se crea una deducción del 20% de los gastos realizados en la producción y exhibición de espectáculos en vivo de artes escénicas y musicales. 1 Síntesis Reforma fiscal 2015 IMPUESTO SOBRE SOCIEDADES En negativo: Se introduce el concepto sociedad patrimonial, aquéllas que no realizan una actividad económica, a las, entre otras restricciones No se aplicará la exención para evitar la doble imposición de las rentas derivadas de la transmisión de entidades patrimoniales, a aquella parte de las rentas que no se corresponda con un incremento de beneficios no distribuidos generados por la entidad participada durante el tiempo de tenencia de la participación. No serán fiscalmente compensables las pérdidas de una entidad adquirida que tenga la consideración de entidad patrimonial. No será de aplicación el tipo reducido de empresas de nueva creación. No serán de aplicación los incentivos de empresas de reducida dimensión. En el caso de transmisión de sus participaciones por una entidad no residente, el valor de transmisión a computar será, como mínimo, el valor del patrimonio neto que corresponda a los valores transmitidos, una vez sustituido el valor contable de los activos por el valor que tendrían a efectos del IP, o por el valor de mercado si éste fuera inferior. A partir de 2016 las sociedades civiles que tengan objeto mercantil pasarán a ser contribuyentes del Impuesto sobre Sociedades. Se unifican los coeficientes de amortización fiscalmente deducibles, estableciendo la necesidad de revisar los existentes y recalcular nuevas vidas útiles y nuevos coeficientes de amortización para los elementos adquiridos con anterioridad al 01.01.2015. Se establece la no deducibilidad de las pérdidas por deterioro de cualquier tipo de activos, con la excepción de las existencias y determinados créditos y partidas a cobrar. La retribución que corresponda a los préstamos participativos otorgados por/a otras entidades del grupo, pasa a tener consideración de retribución de fondos propios y no de intereses , es decir, deja de ser gasto deducible. Se limita la deducibilidad de las atenciones a clientes al 1% del importe de la cifra de negocios. Se limita la deducibilidad fiscal de los gastos financieros asociados a la adquisición de participaciones en entidades, cuando, posteriormente, la adquirida se incorpora al grupo de consolidación fiscal al que pertenece la adquirente. Se difiere la integración en la base imponible de las rentas negativas que pudieran generarse en la transmisión de, prácticamente, cualquier elemento del inmovilizado (intangible, material o financiero) a otras empresas del grupo, hasta el momento en que se transfieran a un tercero ajeno al mismo. Se limita la compensación de las bases imponibles negativas al 70% de la base imponible previa, admitiéndose en todo caso un importe de 1 millón de euros. Se extiende el periodo de que dispone la Administración para 2 Síntesis Reforma fiscal 2015 IMPUESTO SOBRE SOCIEDADES comprobar la compensación de bases correspondientes a ejercicios prescritos en ejercicios no prescritos a 10 años. Se eliminan los coeficientes de corrección monetaria aplicables en la transmisión de bienes inmuebles. Se incorporan a la Ley “los ajustes secundarios” en las operaciones vinculadas. Se elimina el tipo de gravamen reducido para Empresas de Reducida Dimensión. Se elimina el tipo de gravamen reducido para entidades que generen o creen empleo. Se elimina la Deducción por Doble Imposición Interna de dividendos y beneficios, que se sustituye por la ampliación del régimen de exención general, aplicable a participaciones de, al menos, el 5%, o bien que su valor de adquisición sea superior a 20 millones de €. Se mantiene la Deducción por Doble Imposición Internacional de dividendos y beneficios, ampliando el periodo de que dispone la Administración para comprobar la deducción generada en ejercicios prescritos en ejercicios no prescritos a 10 años. Se elimina la deducción por inversiones medioambientales. Se elimina la deducción por reinversión de beneficios extraordinarios. Se elimina la deducción por inversión de beneficios para Empresas de Reducida Dimensión. Se modifica la configuración del grupo fiscal, a la complejidad que inclusiones y eliminaciones al/del mismo, se añade el incremento de las sanciones por incumplimiento de acuerdos y comunicaciones. Se mantienen las medidas restrictivas a la aplicación de la libertad de amortización para el ejercicio 2015. 3 Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO En positivo Mantienen la tributación al 4% Los medicamentos de uso humano, las fórmulas galénicas, magistrales y los preparados oficinales, Los vehículos para personas con movilidad reducida, Las prótesis, órtesis e implantes internos para personas con discapacidad. Mantienen la tributación al 10% Los medicamentos de uso animal, Los productos farmacéuticos susceptibles de uso directo por el consumidor final (gasas, vendas, …), Las compresas, protegeslips, preservativos y otros anticonceptivos no medicinales. Disminuye el tipo aplicable a las flores y plantas vivas de carácter ornamental, pasando del 21% al 10%. Nuevas reglas de localización de los servicios de telecomunicaciones, de radiodifusión y televisión y de las prestaciones de servicios efectuadas por vía electrónica: a partir del 01.01.2015 todos estos servicios tributarán en el lugar de localización destinatario, con independencia de su condición de empresario o no. Se modifica el régimen especial de las agencias de viaje, permitiendo su aplicación a las ventas por agencias minoristas de viajes organizados por las agencias mayoristas. Se modifica la regla de valoración de las operaciones cuya contraprestación no sea dineraria, aceptando el valor acordado entre las partes, frente al valor de mercado actual. Se extiende la exención a los servicios de atención a niños en el centro docente, tanto durante el comedor escolar como en servicio de guardería fuera del horario escolar. Se amplía el ámbito de aplicación de la renunica a las exenciones inmobiliarias, sustituyendo la exigencia de que el adquirente tuviera derecho a la deducción total del impuesto soportado, permitiendo que la deducción pueda ser parcial. Se modifica el plazo para la emisión de facturas rectificativas. En las entregas de bienes que hayan de ser objeto de instalación o montaje antes de su puesta a disposición en el territorio de aplicación del impuesto tributarán en dicho territorio suprimiendo el requisito de que el coste de adquisición sea superior al 15%. 1 Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO En negativo: Se incrementan los tipos impositivos de los equipos médicos, aparatos, productos sanitarios, instrumental …, tanto de uso humano como veterinario, que pasan a tributar del 10% al 21%. Se incrementan los tipos impositivos de las sustancias medicinales, los principios activos de los medicamentos para uso humano, así como los productos intermedios para la fabricación de estos medicamentos … pasan a tributar del 4% al 21%. Se incrementan los tipos impositivos de las sustancias medicinales, los principios activos de los medicamentos para uso vetarinario, así como los productos intermedios para la fabricación de estos medicamentos … pasan a tributar del 10% al 21%. Se suprime la exención a los servicios prestados por fedatarios públicos por su intervención, entre otras, en las operaciones de constitución, subrogación o cancelación de préstamos hipotecarios. Se modifica el régimen especial de las agencias de viaje, suprimiendo el método de determinación global de la base imponible. Nuevos tipos de infracciones y sanciones por la falta de comunicación o la comunicación incorrecta por parte de los destinatarios de determinadas operaciones a las que resulte aplicable la regla de inversión del sujeto pasivo. 2