Estimados clientes: Este año, si cabe, la Ley de Presupuesto ha

Anuncio

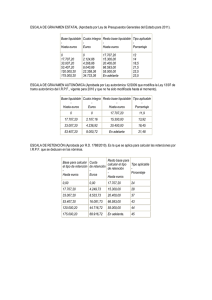

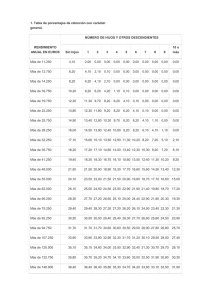

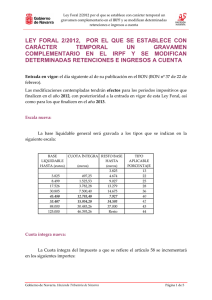

Estimados clientes: Este año, si cabe, la Ley de Presupuesto ha introducido importantes variaciones que nos afectan en el día a día de nuestra empresa y a nosotros mismos como ciudadanos. A continuación les extraemos las modificaciones que más le pueden afectar: En el I.R.P.F.: - - - El límite exento en las prestaciones por desempleo en su modalidad de pago único, siempre que se acoja a los requisitos legales, sube a 15.500 €. La escala de tipos de gravamen para la base liquidable general se mantienen. Los tipos de gravamen de las rentas del ahorro se modifican según la siguiente escala: o Hasta 6.000 euros de base liquidable, al 19%. o Desde 6.000,01 euros de base liquidable al 21%. Los mínimos personales y familiares se mantienen. Los porcentajes de pagos fraccionados por la actividad económica de las personas físicas se mantienen. Se establece un régimen de reducciones para los que ejercen este tipo de actividades por el mantenimiento o creación de empleo, según las siguientes condiciones: o En cada uno de los períodos impositivos 2009, 2010 y 2011, los contribuyentes que ejerzan actividades económicas cuyo importe neto de la cifra de negocios para el conjunto de ellas sea inferior a 5 millones de euros y tengan una plantilla media inferior a 25 empleados, podrán reducir en un 20 % el rendimiento neto positivo declarado cuando mantengan o creen empleo. Se establece una reducción general del 2,5% del rendimiento neto de módulos y se mejora el porcentaje de deducción aplicable en estos casos para el cómputo del personal contratado, elevándose del 40% actual al 60%. En el Impuesto de Sociedades: - Se establecen unos tipos impositivos reducidos por mantenimiento o creación de empleo, no modificándose nada más de la legislación vigente, en las siguientes condiciones: o En los períodos impositivos iniciados dentro de los años 2009, 2010 y 2011, las entidades cuyo importe neto de la cifra de negocios habida en dichos períodos sea inferior a 5 millones de euros y la plantilla media en los mismos sea inferior a 25 empleados, tributarán con arreglo a la siguiente escala, excepto si de acuerdo con lo previsto en el artículo 28 de esta Ley deban tributar a un tipo diferente del general: A.- Por la parte de base imponible comprendida entre 0 y 120.202,41 euros, al tipo del 20 %. B.- Por la parte de base imponible restante, al tipo del 25 %. Respecto a los porcentajes de retención: - La retención de los rendimientos del capital mobiliario será del 19%. - La retención sobre los rendimientos procedentes del arrendamiento o subarrendamiento de bienes inmuebles urbanos, será del 19%. - El porcentaje de pagos a cuenta por las ganancias patrimoniales generadas por la venta de participaciones en fondos de inversión mobiliaria y otras instituciones de inversión colectiva, será del 19%. - Las rentas que las sociedades abonen sujetas al impuesto de sociedades, tendrán una retención del 19%. En el Impuesto sobre el Valor Añadido: - Con efectos desde el 1 de julio de 2010 se incrementan los tipos de gravamen de la siguiente manera: o El tipo general sube dos puntos, pasando a ser del 18%. o El tipo reducido sube un punto, pasando a ser del 8%. o Se mantiene el tipo super reducido en el 4%. ============================