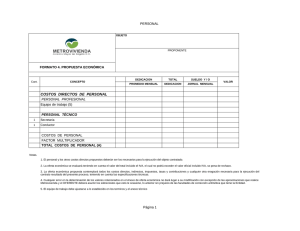

Carrera de Contabilidad y Auditoria

Anuncio