evaluacion de conceptos

Anuncio

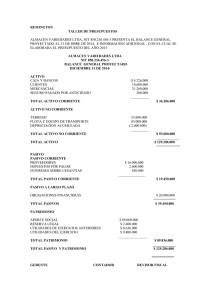

SERVICIO NACIONAL DE APRENDIZAJE (SENA ANTIOQUIA) Complejo Tecnológico Agro Empresarial Tecnólogo en Contabilidad y Finanzas Santo Domingo EVALUACION DE CONCEPTOS Formule su respuesta de acuerdo a su criterio, teniendo en cuenta EL MATERIAL DE TRABAJO y los conocimientos previos. 1. ¿Qué es debitar? 2. ¿Qué es acreditar? 3. ¿Qué diferencia existe entre debitar y acreditar? 4. ¿Qué es debito? 5. ¿Qué es crédito? 6. ¿Qué diferencia existe entre debito y crédito? 7. ¿Qué es una cuenta? 8. ¿Qué es el PUC? 9. ¿Cuál es el propósito del PUC? 10. ¿Qué es activo y con qué digito lo identificamos en el PUC? 11. ¿Qué es pasivo y con qué digito lo identificamos en el PUC? 12. ¿Qué es patrimonio y con qué digito lo identificamos en el PUC? 13. ¿Qué es un ingreso y con qué digito lo identificamos en el PUC? 14. ¿Qué es un gasto/egreso y con qué digito lo identificamos en el PUC? 15. ¿Cuántos dígitos tiene una cuenta en el PUC? 16. ¿Cuántos dígitos tiene una subcuenta en el PUC? 17. ¿Con cuántos dígitos se identifica un grupo en el PUC? 18. ¿Qué es activo corriente? 19. ¿Qué es activo no corriente? 20. ¿Qué diferencia hay entre activo corriente y no corriente? 21. ¿Qué es pasivo corriente? 22. ¿Qué es pasivo no corriente? 23. ¿Qué diferencia hay entre pasivo corriente y no corriente. 24. ¿Qué es ingreso operacional? 25. ¿Qué es un ingreso no operacional? 26. ¿Qué diferencia hay entre ingreso operacional y no operacional? 27. ¿Qué es un gasto operacional? YOJANA ALMANZA BRUN Instructor SERVICIO NACIONAL DE APRENDIZAJE (SENA ANTIOQUIA) Complejo Tecnológico Agro Empresarial Tecnólogo en Contabilidad y Finanzas Santo Domingo 28. ¿Qué es un gasto no operacional? 29. ¿Qué diferencia existe entre gasto operacional y no operacional. 30. ¿Qué es para usted la partida doble? 31. ¿Qué es saldo debito y crédito? 32. ¿Explique con sus propias palabras que es el balance general y como está compuesta su estructura? 33. ¿Qué es el estado de resultado y como está compuesta su estructura? 34. ¿Que son los gastos pagados por anticipado? 35. ¿Que son los ingresos recibidos por anticipado? 36. ¿Qué diferencia existe entre gastos pagados por anticipado e ingresos recibidos por anticipado? 37. ¿Qué aspectos se deben tener en cuenta, al momento de registrar las transacciones económicas de xxxx empresa? SUERTE YOJANA ALMANZA BRUN Instructor SERVICIO NACIONAL DE APRENDIZAJE (SENA ANTIOQUIA) Complejo Tecnológico Agro Empresarial Tecnólogo en Contabilidad y Finanzas Santo Domingo EJERCICIOS PARA EL DESARROLLO DE HABILIDADES 1. Si el activo de una empresa asciende a $10. Millones y su pasivo a $4. Millones, determinar el valor del patrimonio. 2. Si el patrimonio de una sociedad xxx es de $7. Millones, y su pasivo asciende a $6. Millones, calcular el total de su activo. 3. Señalar el efecto de los siguientes hechos económicos en la ecuación contable, en términos de aumento (A), disminución (D) o sin efecto (S): TRANSACCION Compra de un vehículo a crédito Cancelación de una obligación bancaria Compra de maquinaria de contado Aporte en efectivo de un socio para la empresa Compra de un terreno, mitad a crédito y el resto de contado Constitución de una sociedad en con aportes en efectivo y en equipos Venta del equipo de computación a crédito Recibo del pago por la venta del equipo de computación Préstamo a una entidad financiera ACTIV. PASI. 4. Algunas cuentas aumentan por el lado izquierdo y otras cuentas por el lado derecho. Para cada uno de los siguientes eventos, señalar con una X si los valores deben anotarse en el lado izquierdo o en el derecho. TRANSACCION Aumento en clientes Aumento en salario por pagar Aumento en mercancía no fabricada por la empresa Aumento en aportes sociales Aumento en gastos pagados por anticipado Disminución en bancos DEBITO CREDITO YOJANA ALMANZA BRUN Instructor PATRI. SERVICIO NACIONAL DE APRENDIZAJE (SENA ANTIOQUIA) Complejo Tecnológico Agro Empresarial Tecnólogo en Contabilidad y Finanzas Santo Domingo Disminución en ingresos recibidos por anticipado Disminución de la reserva ocasionales Disminución en gastos pagados por anticipado Disminución en mercancía 5. ¿Cuál de las siguientes cuentas se acredita cuando aumenta? TRANSACCION Obligaciones financieras Gastos de personal - Sueldos Terreno Cargos Diferidos - Elementos de Aseo Ingresos recibidos por anticipado Reservas Obligatorias SI NO 6. Indicar en qué lado de la cuenta T debe registrarse las siguientes situaciones: TRANSACCION Aumento en el patrimonio Aumento en el gasto Disminución en activo Disminución en pasivo Aumento en activo Aumento en ingresos Aumento en pasivo Disminución en patrimonio DÉBITO CRÉDITO 7. Indicar cuáles de las cuentas se afectan, con las siguientes transacciones, y señalar si se debitan y acreditan, con sus respectivos códigos. TRANSACCIONES Recibo de efectivo de clientes. Recibo de efectivo de clientes por servicios prestados de lavandería. Compra de mercancía con cheque. Cobro de un préstamo a un trabajador. Venta de un edificio de contado. Pago de nomina. Compra de mercancías, parte de contado y el resto a crédito. Venta al contado de un terreno. Compra de mercancía a crédito. YOJANA ALMANZA BRUN Instructor SERVICIO NACIONAL DE APRENDIZAJE (SENA ANTIOQUIA) Complejo Tecnológico Agro Empresarial Tecnólogo en Contabilidad y Finanzas Santo Domingo Se compra al contado, computador para uso de la empresa. Venta de mercancía una parte de contado y el saldo a crédito. Consigna en el banco xxxxx valor. Compra mercancía al contado y cancela con cheque. Venta de mercancía al contado. Venta de mercancía a crédito. Compra a crédito activos diferentes de mercancías. Préstamo concedido por la empresa a un empleado, con cheque. Préstamo aprobado por un banco, para la empresa y consignado en cuenta de la misma Abono de un cliente con cheque, por concepto de venta de m/cía. a crédito. La Empresa abona a obligación financiera, con cheque. La empresa abona a proveedores, con cheque. Para iniciar una empresa, los socios aportan: efectivo y un carro. Pago de arriendo de la oficina de un mes, con cheque. El banco cobra a la empresa intereses por sobregiro y lo descuenta de su cuenta corriente. La empresa paga (3) meses de arrendamiento anticipado, con cheque. La empresa recibe dinero por concepto de arrendamiento de local comercial. Le pagan a la empresa honorarios, por concepto de mantenimiento de equipos, siendo su actividad principal, la compra y venta de equipos de computación. La empresa no cancelo los servicios públicos un mes, por ende la deuda paso al otro mes. La empresa recibe dinero, por concepto de un contrato de mantenimiento pos (6) meses. 8. Determine el saldo para las siguientes cuentas: CLIENTES DEBITO CREDITO 40000 22000 52000 42000 20000 15000 64000 32000 PROVEEDORES DEBITO CREDITO 25000 40000 10000 14000 15000 30000 26000 56000 LA ECUACION PATRIMONIAL YOJANA ALMANZA BRUN Instructor SERVICIO NACIONAL DE APRENDIZAJE (SENA ANTIOQUIA) Complejo Tecnológico Agro Empresarial Tecnólogo en Contabilidad y Finanzas Santo Domingo Contablemente, debe existir equilibrio entre las cuentas de activo, pasivo y patrimonio de una Empresa. Para determinar el equilibrio entre estas cuentas, se utiliza una fórmula matemática conocida con el nombre de la ECUACION CONTABLE. Esta fórmula da a conocer, independientemente, el valor del activo, pasivo y del patrimonio así: ACTIVO = PASIVO MAS PATRIMONIO PASIVO = ACTIVO MENOS PATRIMONIO PATRIMONIO = ACTIVO MENOS PASIVO EJEMPLO: X empresa. Suministra la siguiente información: posee $1.600.000 en cuenta corriente, $5.000.000 en equipo de oficina, $1.600.000 que debe cobrar por venta de mercancía, $4.800.000 en terreno, debe pagar a proveedores $1.000.000, un préstamo bancario por $800.000. Determinar el patrimonio de una empresa. PATRIMONIO = ACTIVO MENOS PASIVO ACTIVO PASIVO Bancos Equipo de Oficina Clientes $1.600.000 Obligación Financiera - Nacionales $ 800.000 $5.000.000 $1.600.000 Proveedores - Nacionales Total Pasivo Terreno Total Activo $4.800.000 $13.000.000 PATRIMONIO $10.300.000 TOTAL PASIVO MAS PATRIMONIO $13.000.000 $1.900.000 $2.700.000 De acuerdo con el ejemplo anterior, resuelva el siguiente ejercicio: 1. Determine el patrimonio, de acuerdo con los siguientes saldos: Caja Bancos Clientes Proveedores Nacionales $1.000.000 $2.500.000 $ 500.000 $ 2.800.000 YOJANA ALMANZA BRUN Instructor SERVICIO NACIONAL DE APRENDIZAJE (SENA ANTIOQUIA) Complejo Tecnológico Agro Empresarial Tecnólogo en Contabilidad y Finanzas Santo Domingo Mercancía no fabricada por la Empresa Gastos pagados por anticipado Equipo de oficina Aportes sociales $4.000.000 $ 200.000 $1.200.000 X???????? YOJANA ALMANZA BRUN Instructor