interpretación del cálculo de la pensión

Anuncio

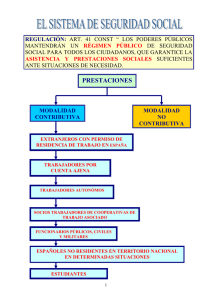

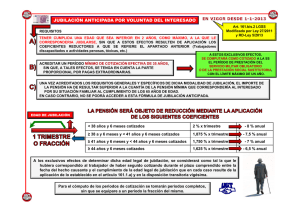

INTERPRETACIÓN DEL CÁLCULO DE LA PENSIÓN A finales de este mes de octubre de 2014 la Seguridad Social se ha comprometido en enviar cartas informativas por correo ordinario a todos los mayores de 50 años con una simulación de su futura pensión. El objetivo del Ministerio es que todos los cotizantes puedan saber con tiempo suficiente la pensión de jubilación que le quedará para que pueda planificar, en el supuesto de tener capacidad, la necesidad de buscar otras alternativas financieras si la pensión es menor a la esperada. Desde la Sociedad Consultora de Actuarios SCA somos conscientes de la dificultad de esta tarea, dada la complejidad de las distintas cotizaciones a diferentes Regímenes y las variaciones de categorías y porcentajes de jornadas y lagunas de cotización que muchos trabajadores tienen a lo largo de su vida laboral, teniendo en cuenta que la base reguladora de la pensión ha pasado de 15 a 17 años de cotización en este año 2014 y va aumentando cada año hasta llegar a los 25 años en el 2022. Consideramos que esta información es conveniente tenerla para poder corregir cualquier falta de cotizaciones que nos podamos encontrar. A lo largo de los muchos años que llevamos trabajando, hemos detectados y corregidos mediante los correspondientes recursos la falta de periodos de cotización que muchos trabadores han tenido individualmente o a veces colectivamente, debido fundamentalmente a que antiguamente las cotizaciones se hacían manual o bien por cintas informáticas y muchas veces tenían deficiencia y no se volcaban los datos correctamente. Se va a cumplir 2 años de la aplicación de la jubilación ordinaria de la Ley 27/2011 de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social y sobre todo de los cambios producidos en el Real Decreto-ley 5/2013, de 15 de marzo, de medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad y promover el envejecimiento activo que ha endurecido considerablemente las posibilidades de jubilaciones anticipadas. A la hora de analizar el escrito con los cálculos de nuestra jubilación ordinaria, hemos de contemplar en primer lugar, si la fecha de la jubilación ordinaria es la correcta, para ello debemos atender a la normativa siguiente: FECHA DE LA JUBILACIÓN ORDINARIA Edad Regla general: A partir de 1-1-2013, la edad de acceso a la pensión de jubilación depende de la edad del interesado y de las cotizaciones acumuladas a lo largo de su vida laboral, requiriendo haber cumplido la edad de: € € 67 años o 65 años cuando se acrediten 38 años y 6 meses de cotización. Este requisito será exigible, en todo caso, cuando se acceda a la pensión sin estar en alta o en situación asimilada a la de alta. Calle Casas de Campos nº33, 1ºI Málaga 29001. Tel: 952606065 www.consultoradeactuarios.com Las edades de jubilación y el período de cotización a que se refieren los párrafos anteriores, se aplicarán de forma gradual, en los términos que resultan del siguiente cuadro: CUADRO NÚM. 1 Año 2013 Períodos cotizados 35 años y 3 meses o más Menos de 35 años y 3 meses 2014 35 años y 6 meses o más Menos de 35 años y 6 meses 2015 35 años y 9 meses o más Menos de 35 años y 9 meses 2016 36 o más años Menos de 36 años 2017 36 años y 3 meses o más Menos de 36 años y 3 meses 2018 36 años y 6 meses o más Menos de 36 años y 6 meses 2019 36 años y 9 meses o más Menos de 36 años y 9 meses 2020 37 o más años Menos de 37 años 2021 37 años y 3 meses o más Menos de 37 años y 3 meses 2022 37 años y 6 meses o más Menos de 37 años y 6 meses 2023 37 años y 9 meses o más Menos de 37 años y 9 meses 2024 38 o más años Menos de 38 años 2025 38 años y 3 meses o más Menos de 38 años y 3 meses 2026 38 años y 3 meses o más Menos de 38 años y 3 meses A partir de 2027 38 años y 6 meses o más Menos de 38 años y 6 meses Edad exigida 65 años 65 años y 1 mes 65 años 65 años y 2 meses 65 años 65 años y 3 meses 65 años 65 años y 4 meses 65 años 65 años y 5 meses 65 años 65 años y 6 meses 65 años 65 años y 8 meses 65 años 65 años y 10 meses 65 años 66 años 65 años 66 años y 2 meses 65 años 66 años y 4 meses 65 años 66 años y 6 meses 65 años 66 años y 8 meses 65 años 66 años y 10 meses 65 años 67 años En este año 2014 para las jubilaciones ordinarias, todas las personas que tengan menos de 35 años y 6 meses de cotización se han de jubilar con 65 años y 2 meses, salvo las que han nacido en noviembre o en diciembre que se jubilarán con 65 años y 3 meses. Por tanto hay que tener en cuenta la importancia que tiene no sólo conocer el cuadro número 1 de jubilaciones ordinarias, sino que además hemos de tener en cuenta el mes que cumpla años, Calle Casas de Campos nº33, 1ºI Málaga 29001. Tel: 952606065 www.consultoradeactuarios.com porque hasta el año 2018 se irá incrementando un mes por año, pero a partir del año 2019 las jubilaciones ordinarias se incrementaran en 2 meses por año, hasta llegar a los 67 años en 2027. Vamos a calcular la jubilación ordinaria en función del año de nacimiento, hay que sumar los meses adicionales a la edad y comprobar que corresponde en muchas ocasiones 1 ó 2 años más, lo que equivale jubilarse 2 ó 4 meses después: Supuesto número 1.- Una persona nacida el 30/06/1954 cuando cumpla los 61 años el 30/06/2015 tendrá 33 años cotizados. ¿Cuál es la fecha de su jubilación ordinaria? Para el cálculo de su jubilación ordinaria se le suma a los 33 años que tendría el 30/06/2015(siempre que en esta fecha esté de alta o asimilado al alta), los 4 años que le quedan para cumplir los 65 años, sumando un total de 37 años de cotización. Comprobamos el cuadro número 1 y vemos que para jubilarse a los 65 años en el año 2019 se exigirá tener cotizados 36 años y 9 meses o más. La jubilación ordinaria de esta persona será a los 65 años el 30/06/2019. Supuesto número 2.- Una persona nacida el 30/06/1956 cuando cumpla los 61 años el 30/06/2017 tendrá 33 años cotizados. ¿Cuál es la fecha de su jubilación ordinaria? Para el cálculo de su jubilación ordinaria se le suma a los 33 años que tendría el 30/06/2017(siempre que en esta fecha esté de alta o asimilado al alta), los 4 años que le quedan para cumplir los 65 años, sumando un total de 37 años de cotización. Comprobamos el cuadro número 1 y vemos que para jubilarse a los 65 años en el año 2021 se exigirán tener cotizados 37 años y 3 meses o más, al no tener dichas cotizaciones, se tendría que jubilar con 66 años salvo que cumpla el requisito de tener los 37 años y 3 meses antes como es el caso. La jubilación ordinaria de esta persona será el 30/09/2021, a los 65 años y 3 meses, por tener cotizados 37 años y 3 meses. Supuesto número 3.- Una persona nacida el 30/06/1958 cuando cumpla los 61 años el 30/06/2019 tendrá 33 años cotizados. ¿Cuál es la fecha de su jubilación ordinaria? Para el cálculo de su jubilación ordinaria se le suma a los 33 años que tendría el 30/06/2019(siempre que en esta fecha esté de alta o asimilado al alta), los 4 años que le quedan para cumplir los 65 años, sumando un total de 37 años de cotización. Comprobamos el cuadro número 1 y vemos que para jubilarse a los 65 años en el año 2023 se exigirán tener cotizados 37 años y 9 meses o más, se tendría que jubilar con 66 años y 6 meses, salvo que cumpla este requisito con anterioridad. Vemos que al 30/12/2023 tendrá cotizado 37 años y 6 meses y no cumple el requisito. Volveríamos al cuadro número 1 y comprobamos que en el año 2024 se exige tener cotizados 38 años. La jubilación ordinaria de esta persona será el 30/06/2024, a los 66 años por tener 38 años cotizados. Supuesto número 4.- Una persona nacida el 30/06/1960 cuando cumpla los 61 años el 30/06/2021 tendrá 33 años cotizados. ¿Cuál es la fecha de su jubilación ordinaria? Para el cálculo de su jubilación ordinaria se le suma a los 33 años que tendría el 30/06/2021(siempre que en esta fecha esté de alta o asimilado al alta), los 4 años que le quedan para cumplir los 65 años, sumando un total de 37 años de cotización. Comprobamos el cuadro número 1 y vemos que para jubilarse a los 65 años en el año 2025 se exigirán tener cotizados 38 Calle Casas de Campos nº33, 1ºI Málaga 29001. Tel: 952606065 www.consultoradeactuarios.com años y 3 meses o más, se tendría que jubilar con 66 años y 8 meses, salvo que cumpla este requisito con anterioridad. Vemos que al 30/12/2025 tendrá cotizado 37 años y 6 meses y no cumple el requisito. Volveríamos al cuadro número 1 y comprobamos que en el año 2026 se exige tener cotizados 38 años y 3 meses. La jubilación ordinaria de esta persona será el 30/09/2026, a los 66 años y 3 meses por tener 38 años cotizados y 3 meses. Supuesto número 5.- Una persona nacida el 30/06/1962 cuando cumpla los 61 años el 30/06/2023 tendrá 33 años cotizados. ¿Cuál es la fecha de su jubilación ordinaria? Para el cálculo de su jubilación ordinaria se le suma a los 33 años que tendría el 30/06/2023(siempre que en esta fecha esté de alta o asimilado al alta), los 4 años que le quedan para cumplir los 65 años, sumando un total de 37 años de cotización. Comprobamos el cuadro número 1 y vemos que para jubilarse a los 65 años en el año 2027 se exigirán tener cotizados 38 años y 6 meses o más, se tendría que jubilar con 67 años, salvo que cumpla este requisito con anterioridad. Vemos que al 30/12/2027 tendrá cotizado 37 años y 6 meses y no cumple el requisito, pero si sigue cotizando, la jubilación ordinaria de esta persona será el 30/12/2028, a los 66 años y 6 meses, por tener 38 años y 6 meses de cotización a esta fecha. Hay que tener en cuenta a la hora del cálculo de la jubilación ordinaria si se ha trabajado periodos a tiempo parcial a lo largo de la vida laboral, porque dichos periodos tan sólo se contempla en el total de cotizaciones por la suma parcial. Con respecto a los contratos a tiempo Parcial en noviembre del año 2012 el Tribunal de Justicia de la Unión Europea y cuatro meses después el Tribunal Constitucional en marzo de 2013 ha declarado inconstitucional los cálculos que se realizaban con este tipo de contratos, además que entendían que por afectar mayoritariamente a las mujeres existía discriminación. En el año 2013 de los 14,7 millones de contratos que se han realizado, casi 5,3 millones han sido a tiempo parcial, lo que ha representado el 36% del total de los contratos. Con fecha 01/03/2014 se ha publicado la Ley 1/2014, de 28 de febrero, para la protección de los trabajadores a tiempo parcial y otras medidas urgentes en el orden económico y social con el siguiente contenido: Para acreditar los períodos de cotización necesarios para causar derecho a las prestaciones de jubilación, incapacidad permanente, muerte y supervivencia, incapacidad temporal, maternidad y paternidad, se aplicarán las siguientes reglas: a) Se tendrán en cuenta los distintos períodos durante los cuales el trabajador haya permanecido en alta con un contrato a tiempo parcial, cualquiera que sea la duración de la jornada realizada en cada uno de ellos. A tal efecto, el coeficiente de parcialidad, que viene determinado por el porcentaje de la jornada realizada a tiempo parcial respecto de la jornada realizada por un trabajador a tiempo completo comparable, se aplicará sobre el período de alta con contrato a tiempo parcial, siendo el resultado el número de días que se considerarán efectivamente cotizados en cada período. Calle Casas de Campos nº33, 1ºI Málaga 29001. Tel: 952606065 www.consultoradeactuarios.com Al número de días que resulten se le sumarán, en su caso, los días cotizados a tiempo completos, siendo el resultado el total de días de cotización acreditados computable para el acceso a las prestaciones. b) Una vez determinado el número de días de cotización acreditados, se procederá a calcular el coeficiente global de parcialidad, siendo este el porcentaje que representa el número de días trabajados y acreditados como cotizados, de acuerdo con lo establecido en la letra a) anterior, sobre el total de días en alta a lo largo de toda la vida laboral del trabajador. En caso de tratarse de subsidio por incapacidad temporal, el cálculo del coeficiente global de parcialidad se realizará exclusivamente sobre los últimos cinco años. Si se trata del subsidio por maternidad y paternidad, el coeficiente global de parcialidad se calculará sobre los últimos siete años o, en su caso, sobre toda la vida laboral. c) El período mínimo de cotización exigido a los trabajadores a tiempo parcial para cada una de las prestaciones económicas que lo tengan establecido, será el resultado de aplicar al período regulado con carácter general el coeficiente global de parcialidad a que se refiere la letra b). En los supuestos en que, a efectos del acceso a la correspondiente prestación económica, se exija que parte o la totalidad del período mínimo de cotización exigido esté comprendido en un plazo de tiempo determinado, el coeficiente global de parcialidad se aplicará para fijar el período de cotización exigible. El espacio temporal en el que habrá de estar comprendido el período exigible será, en todo caso, el establecido con carácter general para la respectiva prestación.» Dos. El párrafo c) de la regla tercera del apartado 1 queda redactado en los siguientes términos: «c) A efectos de la determinación de la cuantía de las pensiones de jubilación y de incapacidad permanente derivada de enfermedad común, el número de días cotizados que resulten de lo establecido en el segundo párrafo de la letra a) de la regla segunda, se incrementará con la aplicación del coeficiente del 1,5, sin que el número de días resultante pueda ser superior al período de alta a tiempo parcial. El porcentaje a aplicar sobre la respectiva base reguladora se determinará conforme a la escala general a que se refiere el apartado 1 del artículo 163 y la disposición transitoria vigésima primera, con la siguiente excepción: Cuando el interesado acredite un período de cotización inferior a quince años, considerando la suma de los días a tiempo completo con los días a tiempo parcial incrementados ya estos últimos con el coeficiente del 1,5, el porcentaje a aplicar sobre la respectiva base reguladora será el equivalente al que resulte de aplicar a 50 el porcentaje que represente el período de cotización acreditado por el trabajador sobre quince años.» A estos efectos, cuando se trate de trabajadores incluidos en el Sistema especial para empleados de hogar, desde 2012 hasta 2018, las horas efectivamente trabajadas en el mismo se determinarán en función de las bases de cotización a que se refieren los números 1º, 2º y 3º del apartado 2.a) de la disposición adicional 39 de la Ley 27/2011, divididas por el importe fijado para la base mínima horaria del Régimen General por la LPGE para cada uno de dichos ejercicios. Calle Casas de Campos nº33, 1ºI Málaga 29001. Tel: 952606065 www.consultoradeactuarios.com Para calcular la cuantía de la pensión, el periodo de cotización a tiempo parcial calculado se incrementará con el coeficiente del 1,5 en los contratos a tiempo parcial con coeficiente reductores inferiores al 66,66% de la jornada y considerando jornada completa a los contratos a tiempo parcial con jornadas superiores al 66,66% (pensiones de jubilación e Incapacidad Permanente). A partir de ahí, el que haya trabajado 15 años, cobrará el 50% de la base reguladora de su pensión. Todo el tiempo que se supere esos 15 años, se incrementará ese porcentaje en función de la escala general de la jubilación ordinaria. No obstante, como habrá trabajadores que accederán a la jubilación con un periodo de cotización inferior a 15 años, el porcentaje aplicable en estos casos será proporcional y equivalente al porcentaje que represente el periodo cotizado sobre quince años. Para determinar los períodos de cotización computables para fijar la edad de acceso a la pensión de jubilación, además de los días efectivamente cotizados por el interesado, se tendrán en cuenta lo siguiente: - - - Los días de excedencia por cuidados de hijos. Sin perjuicio de lo dispuesto en la disposición adicional cuadragésima cuarta, en cualquier régimen de Seguridad Social y a todos los efectos salvo para el cumplimiento del período mínimo de cotización exigido, se computará como periodo cotizado aquel de interrupción de la cotización, derivado de la extinción de la relación laboral o de la finalización del cobro de prestaciones de desempleo producidas entre los nueve meses anteriores al nacimiento, o los tres meses anteriores a la adopción o acogimiento permanente y la finalización del sexto año posterior a dicha situación. La duración de este cómputo como periodo cotizado será de 112 días por cada hijo o menor adoptado o acogido. Dicho período se incrementará anualmente, a partir del año 2013 y hasta el año 2018, hasta alcanzar el máximo de 270 días por hijo en el año 2019, sin que en ningún caso pueda ser superior a la interrupción real de la cotización. Este beneficio solo se reconocerá a uno de los progenitores. En caso de controversia entre ellos se otorgará el derecho a la madre. Sin perjuicio de lo previsto en el párrafo anterior, a los exclusivos efectos de determinar la edad de acceso a la jubilación prevista en la letra a) del apartado 1 del artículo 161, y a partir de la entrada en vigor de esta ley, la duración del cómputo como periodo cotizado será de un máximo de 270 días cotizados por cada hijo o menor adoptado o acogido. -- En función de las posibilidades económicas del sistema de la Seguridad Social, podrán adoptarse las disposiciones necesarias para que el cómputo, como cotización efectiva, del periodo de cuidado por hijo o menor, en los términos contenidos en el párrafo primero del apartado anterior, se anticipe antes del 2018, en los supuestos de familias numerosas. En cualquier caso, la aplicación de los beneficios establecidos en la presente disposición no podrá dar lugar a que el período de cuidado de hijo o menor, considerado como período cotizado, supere cinco años por beneficiario. Esta limitación se aplicará, de igual modo, cuando los mencionados beneficios concurran con los contemplados en el artículo 180.1 de esta Ley. Calle Casas de Campos nº33, 1ºI Málaga 29001. Tel: 952606065 www.consultoradeactuarios.com - A efectos de las pensiones contributivas de jubilación y de incapacidad permanente de cualquier régimen de la Seguridad Social, se computarán, a favor de la trabajadora solicitante de la pensión, un total de 112 días completos de cotización por cada parto de un solo hijo y de 14 días más por cada hijo a partir del segundo, éste incluido, si el parto fuera múltiple, salvo si, por ser trabajadora o funcionaria en el momento del parto, se hubiera cotizado durante la totalidad de las dieciséis semanas o, si el parto fuese múltiple, durante el tiempo que corresponda. Pensiones mínimas. Se garantiza la pensión mínima prevista en los Presupuestos Generales. Si la pensión causada por el trabajador resulta inferior al importe de la pensión mínima vigente en cada momento y reúne el resto de requisitos – carencia de otros ingresos o rentas- tendrá derecho a un complemento hasta alcanzar la cuantía mínima. El importe del complemento no podrá superar la cuantía de la pensión no contributiva. Una vez comprobado cual es nuestra jubilación ordinaria, hay que observar que los cálculos de nuestra base reguladora coinciden con el total de años prevista en la ley, que en este año 2014 es de 17 años y se irá incrementando anualmente hasta el año 2022 que se exigirá los últimos 25 años para el cálculo de la base reguladora. Para los trabajadores que han sido despedidos con anterioridad al 01/04/2013 o han llegado acuerdos registrados de jubilaciones Parciales o Prejubilaciones, su base reguladora será de 15 años aplicando la ley anterior. El siguiente paso a realizar una vez comprobado nuestra fecha de jubilación ordinaria y nuestra base reguladora, es comprobar si existe lagunas de cotización (periodos de inactividad dentro de la base reguladora de la pensión) y en base a la normativa de la Seguridad Social que dice: Si en el período que haya de tomarse para el cálculo de la BR aparecieran meses durante los cuales no existiera obligación de cotizar, las primeras 48 mensualidades se integrarán con la base mínima de entre todas las existentes en cada momento, y el resto de mensualidades con el 50% de dicha base mínima siempre que se haya cotizado en el Régimen General, minería o trabajadores del mar. No se integran lagunas de cotización en el resto de Regímenes. Para aquellas personas que les sea aplicable la legislación anterior a 1-1-2013, en aplicación de la Disposición final duodécima de la Ley 27/2011, de 1 de agosto, las lagunas de cotización se integrarán, a los exclusivos efectos de dicho cálculo, con la base mínima de cotización, vigente en cada momento, en el Régimen General para los trabajadores mayores de 18 años. Cuando en alguno de los meses, la obligación de cotizar exista sólo durante una parte del mes, procederá la integración señalada en el párrafo anterior por la parte del mes en que no exista obligación de cotizar, siempre que la base de cotización correspondiente al primer período no alcance la cuantía de la base mínima mensual señalada. En tal supuesto, la integración alcanzará hasta esta última cuantía. En el caso de trabajadores incluidos en el Sistema especial para empleados de hogar, desde el año 2012 hasta el año 2018, para el cálculo de la BR de la pensión de jubilación sólo se tendrán en cuenta los períodos realmente cotizados (sin integración de lagunas). Calle Casas de Campos nº33, 1ºI Málaga 29001. Tel: 952606065 www.consultoradeactuarios.com En el caso de trabajadores incluidos en el Sistema especial para trabajadores por cuenta ajena agrarios, a partir de 01-01-2012, para el cálculo de la BR sólo se tendrán en cuenta los períodos realmente cotizados (no se aplicará integración de lagunas). En los supuestos de contratos a tiempo parcial, de relevo y fijos discontinuos deberá tenerse en cuenta que: € € La integración de los períodos, durante los que no haya habido obligación de cotizar, se llevará a cabo con la base mínima de cotización de entre las aplicables en cada momento, correspondiente al número de horas contratadas en la fecha en que se interrumpió o extinguió la obligación de cotizar. Si la obligación de cotizar existe sólo durante una parte del mes, la integración procederá por la parte del mes en que no exista obligación de cotizar, siempre que la base de cotización correspondiente no alcance la cuantía de la base mínima citada. A excepción de los períodos entre temporadas o campañas de los trabajadores con contrato de trabajo fijo-discontinuo, en ningún caso se considerarán lagunas de cotización las horas o días en que no se trabaje en razón a las interrupciones en la prestación de servicios derivadas del propio contrato a tiempo parcial. Por último nos quedaría comprobar la cuantía de la pensión que sería según la normativa: € € € - - - El porcentaje es variable en función de los años de cotización a la Seguridad Social, aplicándose una escala que comienza con el 50% a los 15 años, aumentando a partir del decimosexto año un 0,19% por cada mes adicional de cotización, entre los meses 1 y 248, y un 0,18% los que rebasen el mes 248, sin que el porcentaje aplicable a la base reguladora supere el 100%, salvo en los casos en que se acceda a la pensión con una edad superior a la que resulte de aplicación. A la cuantía así determinada le será de aplicación el factor de sostenibilidad que corresponda en cada momento. Dicho factor de sostenibilidad se aplicará a las pensiones de jubilación del sistema de la Seguridad Social que se causen a partir de 01-01-2019. No obstante, hasta el año 2027, se establece un periodo transitorio y gradual, en el cual los porcentajes anteriores serán sustituidos por los siguientes: Durante el periodo 2013 a 2019, el porcentaje es variable en función de los años de cotización a la Seguridad Social, aplicándose una escala que comienza con el 50% a los 15 años, aumentando a partir del decimosexto año un 0,21% por cada mes adicional de cotización, entre los meses 1 y 163, y un 0,19% los 83 meses restantes, sin que el porcentaje aplicable a la base reguladora supere el 100%, salvo en los casos en que se acceda a la pensión con una edad superior a la que resulte de aplicación. Durante el periodo 2020 a 2022, el porcentaje es variable en función de los años de cotización a la Seguridad Social, aplicándose una escala que comienza con el 50% a los 15 años, aumentando a partir del decimosexto año un 0,21% por cada mes adicional de cotización, entre los meses 1 y 106, y un 0,19% los 146 meses restantes, sin que el porcentaje aplicable a la base reguladora supere el 100%, salvo en los casos en que se acceda a la pensión con una edad superior a la que resulte de aplicación. Durante el periodo 2023 a 2026, el porcentaje es variable en función de los años de cotización a la Seguridad Social, aplicándose una escala que comienza con el 50% a los 15 Calle Casas de Campos nº33, 1ºI Málaga 29001. Tel: 952606065 www.consultoradeactuarios.com - años, aumentando a partir del decimosexto año un 0,21% por cada mes adicional de cotización, entre los meses 1 y 49, y un 0,19% los 209 meses restantes, sin que el porcentaje aplicable a la base reguladora supere el 100%, salvo en los casos en que se acceda a la pensión con una edad superior a la que resulte de aplicación. A partir de 2027, el porcentaje es variable en función de los años de cotización a la Seguridad Social, aplicándose una escala que comienza con el 50% a los 15 años, aumentando a partir del decimosexto año un 0,19% por cada mes adicional de cotización, entre los meses 1 y 248, y un 0,18% los 16 meses restantes, sin que el porcentaje aplicable a la base reguladora supere el 100%, salvo en los casos en que se acceda a la pensión con una edad superior a la que resulte de aplicación. Hay que tener en cuenta que estos cálculos proyectados los realiza la Seguridad Social teniendo en cuenta que no exista cambio alguno en la situación laboral, con una hipótesis de IPC y subidas de bases de cotización del 1% en los próximos años y se tiene que aplicar a partir del 01/01/2019 el Factor de Sostenibilidad de las pensiones que va a suponer un nuevo recorte, en función del cambio de la Esperanza de vida a los 67 años. Desde la Sociedad Consultora de Actuarios SCA vemos la importancia de que se tenga dicha información con un tiempo suficiente, para poder realizar de no estar correcto los datos las reclamaciones pertinentes. Con la Ley 27/2011 de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social y sobre todo de los cambios producidos en el Real Decreto-ley 5/2013, de 15 de marzo, de medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad y promover el envejecimiento activo, se ha de tener las cotizaciones al día, es necesario que todas las personas que estén conforme con el estudio que van a recibir por correo que guarden dicho documento como prueba para poder reclamar en un futuro cuando le calculen la pensión. Para aquellas personas que no estén de acuerdo con los cálculos a recibir, sería interesante que no lo demore, es cierto que las rectificaciones a la Seguridad Social por vida laboral no prescribe, pero también es cierto de que cualquier modificación se ha de demostrar mediante documentos (nóminas, Seguros Sociales, etc.). Cualquier duda que se tenga de dicho documento le podemos asesorar, no dude en ponerse en contacto con nosotros, un actuario es un profesional de la Previsión Social, creemos que la mejor inversión que puede realizar una persona es en la propia Pensión de la Seguridad Social. Málaga, a 15 de octubre de 2014 Calle Casas de Campos nº33, 1ºI Málaga 29001. Tel: 952606065 www.consultoradeactuarios.com