INCOTERMS Y MEDIOS INTERNACIONALES DE PAGO

Anuncio

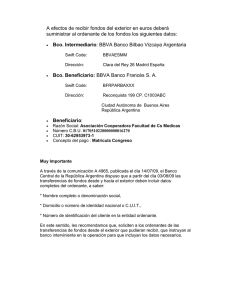

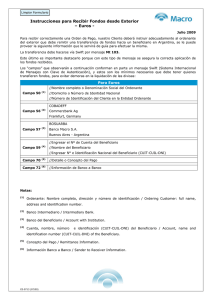

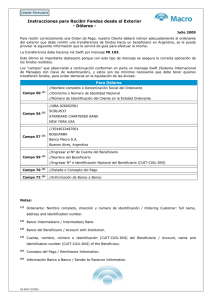

INCOTERMS Y MEDIOS DE PAGO INTERNACIONAL 1 Introducción a las Operaciones de Comercio Exterior BOLIVIA USA Contrato C/V Internacional Incoterms Formas y Medios de Pago Internacional Exportación Importación Importación Exportación 2 CCI - ICC La Cámara de Comercio Internacional es la organización empresarial mundial que fomenta la apertura del comercio y de la inversión. La CCI es el principal marco jurídico de la operativa de comercio internacional. Regula contratos de: ◦ Transporte ◦ Seguro ◦ Pagos ◦ Financiamiento ◦ Compra-venta 3 CONTRATO - COMPRAVENTA CONCEPTO: El contrato de compraventa es aquel contrato bilateral en el que una de las partes (vendedora) se obliga a la entrega de un producto, ya sea un bien o un servicio, y la otra (compradora) a pagar por ella un cierto precio, en dinero o signo que lo represente. 4 CONTRATO - COMPRAVENTA ¿Por qué firmar un Contrato? ◦ Los contratantes pueden establecer los pactos, cláusulas y condiciones que tengan por convenientes, siempre que no sean contrarios a las leyes, la moral y el orden público) ◦ Permite evitar confusiones y otorgar mayores garantías a las operaciones en casos de incumplimientos y no conformidades, por lo que se pretende lograr una mayor difusión de los mismos a través de la capacitación sobre su utilización 5 CONTRATO - COMPRAVENTA Cláusulas habituales: - Objeto - Precio ***** - Entrega ***** - Consecuencias del incumplimiento - Garantía del Producto - Domicilios - Jurisdicción - Derecho aplicable 6 CONTRATO - COMPRAVENTA VENDEDOR Entregar la mercancía Transmitir la propiedad Facilitar los documentos relacionados con mercadería COMPRADOR Pagar el precio convenido Recibir la mercancía Respetar los términos y condiciones pactados en el contrato 7 CONTRATO - COMPRAVENTA ◦ DEFINICION DE LAS PARTE INTERVINIENTES Partes Cláusulas Responsabilidad contractual /Idioma ◦ PREÁMBULO ◦ OBJETO DEL CONTRATO Productos /Envase y embalaje /Certificado de calidad del producto / Certificado de origen del producto ◦ MODO DE ENTREGA Condiciones de entrega / Plazo de entrega/Demoras de entrega 8 CONTRATO - COMPRAVENTA ◦ DETERMINACION DEL PRECIO Precio ◦ PAGO Forma de pago / Fecha de pago MOMENTO DEL PAGO Pago al contado Pago a plazo, MEDIO DE PAGO DOCUMENTOS RESERVA DE DOMINIO FUERZA MAYOR 9 DOCUMENTOS QUÉ ES UN DOCUMENTO?? Un documento es un testimonio material de un hecho o acto realizado Por instituciones o personas físicas, jurídicas, públicas o privadas, Registrado en una unidad de información en cualquier tipo de soporte (papel, cintas, discos magnéticos,fotografías, etc.) 10 DOCUMENTOS Dentro del comercio exterior (medio de pago), existen dos tipos de documentación: Financieros Comercial o mercantil 11 DOCUMENTOS Financieros: Letra de Cambio Pagare Recibo Vale 12 DOCUMENTOS Comerciales: Factura Comercial Lista de Empaque Documentos de Transporte Certificado de Seguro Certificado de origen Certificaciones varias 13 Factura Comercial 14 Carta Porte Intl 15 AIR WAY BILL 16 Bill of Lading 17 Bill of Lading Es el documento básico en las operaciones documentales para: •la importación y la exportación; la tramitación bancaria de los pagos y cobros correspondientes. Informa sobre el estado de las mercancías y permite su retirada en el puerto de destino. 18 Bill of Lading El B/L no transmite por sí solo la propiedad de las mercancías, es un título representativo de la mercancía (document of title), pero esa función representativa se refiere a la posesión de la mercancía, nunca a la propiedad. La propiedad se transmite como consecuencia del contrato de compraventa que celebran las partes. Es el instrumento que permite al comprador disponer de las mercancías como si las tuviera (como si las poseyera) efectivamente. La transmisión del B/L a una persona distinta del comprador (por ejemplo, un transitario, un agente de aduanas, etc.) no transmite la propiedad, sino solo la posibilidad de obtener (la posesión) de la mercancía. 19 TÉRMINOS DE COMERCIO La dificultad que implica una transacción comercial internacional, obliga a las partes del negocio a determinar claramente los derechos y obligaciones mutuas. Además, es muy importante delimitar el momento en que se produce la transferencia del riesgo de la mercadería. 20 INCOTERMS INTERNACIONAL COMMERCIAL TERMS TERMINOS DE COMERCIO INTERNACIONAL 21 INCOTERMS “El conjunto de reglas aplicables internacionalmente con el propósito de facilitar la interpretación de los términos comerciales comúnmente utilizados”. Usos y costumbres comerciales que definen derechos, obligaciones, distribución de los gastos operativos y costes de una transacción internacional. Determinan el alcance de las clausulas comerciales incluidas en un contrato de compra-venta internacional. Términos mundialmente utilizados en los contratos internacionales. La CCI compila y publica las reglas básicas en 1936. Revisiones de la CCI – 1953, 1967, 1976, 1980, 1990, 2000 y 2010. 22 INCOTERMS - FINALIDAD Establecer un conjunto de reglas internacionales para la interpretación de los términos más utilizados en el comercio internacional. Evitar y reducir la incertidumbres. Unificar la interpretación de los comerciales en los diferentes países. términos 23 INCOTERMS - FUNCIONES Determinan el punto de transferencia del riesgo o responsabilidad de la mercancía. Definen los costos que asumen las partes. ◦ Las condiciones de entrega de la mercancía. ◦ La distribución de los costes de operación. ◦ La distribución de riesgos de la operación. Señalan los derechos y obligaciones de las partes. La distribución de documentos X – M. 24 CONSIDERACIONES Apartado Vendedor Suministro de las mercaderías de conformidad con el contrato. Licencias, autorizaciones y formalidades. Contratos de transporte y seguro. Entrega Transmisión de riesgos Reparto de Gastos Aviso al Comprador. Prueba de la entrega, documento de transporte o mensaje electrónico equivalente. Comprobación –embalaje-marcado. Otras obligaciones 25 CONSIDERACIONES Apartado Comprador Pago del Precio. Licencias, autorizaciones y formalidades. Contratos de transporte y seguro. Recepción de la Entrega Transmisión de riesgos Reparto de Gastos Aviso al Vendedor. Prueba de la entrega, documento de transporte o mensaje electrónico equivalente Inspección de Mercaderías. Otras obligaciones 26 CONSIDERACIONES • • • • • • • • • • • EMBALAJE Y VERIFICACIÓN CARGA – LLENADO CONTENEDOR TRANSPORTE INTERIOR DESPACHO EXPORTACION COSTES – MANIPULACION PUERTO, TRANSPORTE PRINCIPAL SEGURO MERCANCIAS COSTES – MANIPULACION PUERTO, DESPACHO IMPORTACION TRANSPORTE INTERNO RECEPCION Y DESCARGA 27 INCOTERMS LOS INCOTERMS SE DIVIDEN EN 4 GRUPOS: GRUPO E: Origen / Salida GRUPO F: Sin pago del transporte principal GRUPO C: Con pago del transporte principal GRUPO D: Destino / Llegada 28 INCOTERMS Y POR EL MEDIO DE TRANSPORTE: MARITIMO / FLUVIAL MULTIMODAL (2 o mas modos) 29 INCOTERMS 2010 Nuevos Incoterms 2010: desaparecen 4 y aparecen 2 nuevos Los incoterms 2010 de la CCI (Camara de Comercio Internacional) entran en vigor el 1 de enero del 2011 y sustituyen a los antiguos incoterms 2000. Se han reducido de trece a once debido a la poca utilización de ciertos términos. Los incoterms que desaparecen son cuatro: ◦ DDU (Delivered Duty Unpaid) ◦ DAF (Delivered At Frontier) ◦ DES (Delivered Ex Ship) ◦ DEQ (Delivered Ex Quay). Se incorporaron dos: ◦ DAT (Delivered At Terminal) ◦ DAP (Delivered At Place) 30 INCOTERMS 2010 NOMBRE EN INGLES GRUPO DE PARTIDA GRUPO F TRANSPORTE IMPAGO NOMBRE EN ESPAÑOL EN FABRICA MEDIO DE TRANSPORTE CUALQUIER EXW... EX-WORKS FCA... FREE CARRIER FRANCO TRANSPORTISTA CUALQUIER FAS... FREE ALONGSIDE SHIP FRANCO AL COSTADO DEL BUQUE SOLO MARITIMO FOB... FREE ON BOARD FRANCO A BORDO SOLO MARITIMO 31 INCOTERMS 2010 NOMBRE EN INGLES NOMBRE EN ESPAÑOL CFR... COST AND FREIGHT COSTO Y FLETE SOLO MARITIMO CIF... COST INSURANCE AND FREIGHT COSTO SEGURO Y FLETE SOLO MARITIMO CPT... CARRIAGE PAID TO TRANSPORTE PAGADO HASTA CIP... CARRIAGE AND INSURANCE PAID TO TRANSPORTE Y SEGURO PAGADO HASTA SIGLAS GRUPO C TRANSPORTE PAGADO MEDIO DE TRANSPORTE CUALQUIER CUALQUIER 32 INCOTERMS 2010 SIGLAS GRUPO D NOMBRE EN INGLES NOMBRE EN ESPAÑOL DAP... DELIVERED AT PLACE ENTRGADA EN PUNTO DAT… DELIVERED AT TERMINAL ENTREGADA EN TERMINAL DDP... DELIVERED DUTY PAID ENTREGADOS DERECHOS PAGADOS LLEGADA MEDIO DE TRANSPORTE CUALQUIER CUALQUIER CUALQUIER 33 INCOTERMS 2010 Nuevo FOB 2010: se incluye el coste de la estiba en el puerto de salida a cargo del exportador. Entrega de la mercancía “a bordo”. El exportador debe entregar la mercancía estibada “a bordo del buque”. Desaparece el concepto de entrega “sobre la borda del buque” y su línea imaginaria. Hay dos motivos para el cambio : ◦ El incoterm FOB se adecúa a la realidad de la estiba moderna. ◦ Se pretende evitar la posible doble facturación (tanto a EX como a IM) del coste de la estiba en el puerto de salida (algo que sucedía en el FOB 2000) 34 INCOTERMS 2010 Un nuevo régimen de responsabilidad en FOB, CFR y CIF : de “sobre la borda de buque ” a “a bordo del buque ” en puerto de salida El exportador pasa a responsabilizarse de la estiba en puerto de salida. En los tres incoterms, el exportador transmite al importador la responsabilidad (por pérdidas y daños a la mercancía) cuando la mercancía está estibada en el buque. Es una lógica consecuencia del cambio del 2010 en el FOB. 35 INCOTERMS 2010 - DAP DAP: Delivered At Place: Entregado en un punto, significa que el vendedor realiza la entrega de la mercancía al comprador, sin tomar a su cargo las formalidades aduaneras de importación ni descargar la mercancía de los medios de transporte, a su llegada al lugar de destino convenido. 36 INCOTERMS 2010 DAP: Delivered At Place ◦ Da mucha flexibilidad de trabajo, ya que es un incoterm polivalente ◦ Se lo puede utilizar en cualquier medio de transporte y en la combinación de todos ellos. ◦ sustituye al DDU, Comparte características de DAF y DDU, mercancías entregadas en algún punto y bajo cualquier modalidad de transporte. ◦ término restrictivo “frontier” (frontera). 37 INCOTERMS 2010 - DAT DAT: Delivered At Terminal En otras palabras, el término DAT se refiere a que el vendedor realiza la entrega cuando la mercancía es puesta a disposición del comprador, sin despachar de aduana para la importación, en la terminal, puerto o aeropuerto convenido en el país de destino. 38 INCOTERMS 2010 DAT: Delivered At Terminal ◦ ◦ ◦ ◦ referida a una terminal de transporte. sustituye al DES y DEQ. EL DAF es un incoterm polivalente, Utilizado en el transporte terrestre y en el transporte multimodal. ◦ marca la entrega de la mercancía despues de descargarla del medio de transporte sobre la terminal de carga del destino convenido, Puerto, Hub, Aeropuerto. 39 INCOTERMS 2000 GRUPO C: Con pago del transporte principal GRUPO E: Salida CFR EXW CIF CPT GRUPO F: Sin pago del transporte principal CIP GRUPO D: Llegada FCA DAF FAS DES FOB DEQ DDU DDP 40 INCOTERMS 2000 NOMBRE EN INGLES GRUPO DE PARTIDA GRUPO F TRANSPORTE IMPAGO NOMBRE EN ESPAÑOL EN FABRICA MEDIO DE TRANSPORTE CUALQUIER EXW... EX-WORKS FCA... FREE CARRIER FRANCO TRANSPORTISTA CUALQUIER FAS... FREE ALONGSIDE SHIP FRANCO AL COSTADO DEL BUQUE SOLO MARITIMO FOB... FREE ON BOARD FRANCO A BORDO SOLO MARITIMO 41 INCOTERMS 2000 SIGLAS NOMBRE EN INGLES NOMBRE EN ESPAÑOL MEDIO DE TRANSPORTE CFR... COST AND FREIGHT COSTO Y FLETE SOLO MARITIMO CIF... COST INSURANCE AND FREIGHT COSTO SEGURO Y FLETE SOLO MARITIMO CPT... CARRIAGE PAID TO TRANSPORTE PAGADO HASTA CUALQUIER CIP... CARRIAGE AND INSURANCE PAID TO TRANSPORTE Y SEGURO PAGADO HASTA CUALQUIER GRUPO C TRANSPORTE PAGADO 42 INCOTERMS 2000 GRUPO D SIGLAS NOMBRE EN INGLES NOMBRE EN ESPAÑOL DAF... DELIVERED AT FRONTIER ENTREGADA EN FRONTERA DES... DELIVERED EX-SHIP ENTREGADA SOBRE EL BUQUE DEQ... DELIVERED EX-QUAY ENTREGADA EN MUELLE SOLO MARITIMO DDU... DELIVERED DUTY UNPAID ENTREGADA DERECHOS NO PAGADOS CUALQUIER DDP... DELIVERED DUTY PAID ENTREGADOS DERECHOS PAGADOS CUALQUIER LLEGADA MEDIO DE TRANSPORTE SOLO POR TIERRA SOLO MARITIMO 43 Medios de Pago Internacionales 44 Medios de Pago Internacionales “Es aquel aceptado comúnmente para comprar o arrendar un Bien, para cancelar una Deuda y para cualquier pago en general.” “Por el que el exportador extiende un crédito directo al importador. Los bienes se entregan y el pago se realiza en una fecha posterior determinada y sin que el comprador emita instrumentos negociables que demuestren su compromiso legal.” “Instrumento financiero que se utiliza en las operaciones de compra-venta. Las monedas, los billetes y los depósitos movilizados a través de cheques y tarjetas de débito, etc. son medios de pagos.” 45 Medios de Pago Internacionales Trueque: Es el cambio directo de unos bienes por otros, sin usar dinero u otro medio de pago. Dinero: Aquello aceptado como medio de pago o de medición del valor. Funciones: 1) medida del valor, 2) medio de circulación, 3) medio de acumulación o de atesoramiento, 4) medio de pago y 5) dinero mundial. 46 Medios de Pago Internacionales Moneda: Divisa de un país Billetes: Documento al portador que ordinariamente emite el banco nacional de un país y circula como medio legal de pago. Débito: Instrucciones para disponible de una cuenta. disminuir el saldo Crédito: Instrucciones para aumentar el saldo disponible de una cuenta. Abono 47 Medios de Pago Internacionales Moneda Convertible: es aquella que puede ser convertida libremente en el mercado de cambio por otras monedas al tipo de cambio establecido en un momento Garantía: Fianza, Prenda. Tipos: Garantía prendaria, hipotecaria, quirografaria, retención de fondos, pignoración de fondos 48 Medios de Pago Internacionales “Son aceptados en todo el mundo y favorecen las transacciones entre compradores y vendedores de distinta nacionalidad, idioma, ley, uso y costumbre” Crédito Documentario BOLIVIA FRANCIA Cobranza Documentaria Cheque de Plaza Extrajera Transferencia de fondos Exportación / Importación 50 MONEDAS Monedas ISO 4217 se creo por la ISO con el objetivo de definir códigos de tres LETRAS para todas las MONEDAS del mundo. Elimina confusiones causadas por algunos nombres de divisas como dólar, franco, peso o libra, que son utilizados en numerosos países pero tienen tipos de cambio muy diferentes. Las dos primeras letras del código son las dos letras del código del país de la moneda según el estándar ISO 3166-1 y la tercera es normalmente la inicial de la divisa en sí. También existe un código de tres dígitos asignado a cada moneda, de la misma manera que existe un código de tres dígitos asignado a cada país como parte del estándar ISO 3166. Esta norma define también las relaciones entre la unidad monetaria principal y sus subdivisiones. 52 Monedas El estándar ISO 4217 incluye también códigos para metales preciosos (oro, plata, paladio y platino) y otras definiciones utilizadas en el mundo financiero. También existen códigos especiales para pruebas (XTS), y para indicar transacciones no monetarias (XXX). Todos estos códigos comienzan con la letra «X». Los metales preciosos utilizan «X» y el símbolo químico del metal (por ejemplo la plata es XAG). I SO 3166 nunca asigna códigos de país comenzando con «X», por lo que ISO 4217 puede usar códigos que comiencen con esa letra sin arriesgarse a colisiones. 53 Monedas Ejemplo: Código Moneda BOB Boliviano CAD Dólar canadiense CHF Franco suizo EUR Euro GBP Libra esterlina (libra de Gran Bretaña) JPY Yen japonés USD Dólar estadounidense SEK Corona sueca 54 SWIFT Sistema de Telecomunicación SWIFT Las siglas corresponden a la empresa inventora de este sistema : Society Worldwide Interbank Financial Telecommunications Sociedad para las Comunicaciones Financieras Interbancarias Internacionales Tambien conocido como ISO 9362, código SWIFT o código BIC, es un código de identificación bancaria utilizado fundamentalmente para facilitar las transferencias internacionales de dinero. SWIFT se fundó en Bruselas en 1973, el primer mensaje SWIFT se envió en 1977. lenguaje en común para las transacciones financieras, sistema de proceso de datos compartidos y una red de telecomunicaciones mundial. reglas para definir responsabilidades más seguro y rápido 56 Sistema de Telecomunicación SWIFT SWIFT es una Sociedad Cooperativa bajo legislación belga, propiedad de sus propios miembros con oficinas alrededor de todo el mundo. La oficina central se encuentra en La Hulpe, cerca de Bruselas. Tiene a cargo una red internacional de comunicaciones financieras entre bancos y otras entidades financieras. En diciembre de 2005 tenía enlazadas más de 7.700 entidades financieras en 204 países se estima que transmite mensajes con órdenes de pago en más de seis mil millones de dólares estadounidenses por día. cerca de dos mil trescientos millones de mensajes fueron transmitidos por año 57 Sistema de Telecomunicación SWIFT 58 Sistema de Telecomunicación SWIFT Las Regiones Se compone de tres regiones, son los pilares de la organización global de SWIFT. Cada responsable regional está autorizado para dirigir su región con una gran autonomía. Los equipos regionales están formados por especialistas locales en marketing, ventas y soporte, además de responsables de relaciones y funciones empresariales fundamentales, como comunicaciones, RRHH, finanzas y servicios jurídicos. Esta estructura mantiene cercanos a los clientes y aumenta las posibilidades de tomar decisiones a nivel regional 59 Sistema de Telecomunicación SWIFT Derechos de uso de las categorías de usuario SWIFT La entidad financiera supervisada puede enviar y recibir todos los tipos de mensajes. La entidad no supervisada con actividad en el sector financiero puede enviar todos los tipos de mensajes a las entidades financieras supervisadas, pero no puede enviar mensajes de pago a otras entidades no supervisadas ni recibirlos desde ellas. Grupos cerrados de usuarios (CUG): el administrador del grupo CUG define los tipos de mensajes que pueden enviarse o recibirse. Sociedades: los criterios se definen en la matriz de FIN y Soluciones . 60 Sistema de Telecomunicación SWIFT Las comunicaciones se realizan a través de códigos entre 8 a 11 caracteres : Los primeros cuatro caracteres identifican el banco Los siguientes dos caracteres, el país Los siguientes dos caracteres, la ciudad, provincia, etc Los siguientes tres caracteres, la sucursal, o plaza específica se puede utilizar xxx Puede utilizarse una versión abreviada de ocho caracteres. En tal caso se sobreentiende que la oficina es la principal. BCPLBOLX DEUTDEFF SCBLUS33 BCPLPEPL BOFAUS3M BCPLUS33 CITIUS33 PNBPUS3NNYC PRODECEQ La características de las monedas se expresan en 3 dígitos USD CAD JPY GBP CHF SEK EUR 61 Sistema de Telecomunicación SWIFT El "MT" en el principio del código significa "tipo de mensaje", y el número indica uno de los formatos de mensaje normalizado que componen el sistema de mensajería SWIFT. Algunas de las Transacciones que se realizan por este medio son : MT 100 Transferencias de Fondos MT 400 Cobranzas Documentarias MT 700 Créditos Documentarios MT 200 Transferencias entre cuentas de los bancos MT 300 Inversiones entre bancos MT 600 Garantías MT 900 Estados de Cuentas 62 Identificación de Bancos del Exterior Para este tipo de operación existen distintos códigos de ruteo de dinero de acuerdo a los países : SWIFT (Society Worldwide Interbank Financial Telecommunications) 8 u 11 caracteres para bancos en todo el mundo Ejemplo: BCPLBOLX ABA: American Banking Association – Fedwire Routing Number 9 dígitos solo para bancos dentro de USA IBAN : International Bank Account Number 12 dígitos solo para bancos de la UE. SC: (SORT CODE) Se aplica en Gran Bretaña 6 dígitos solo para bancos ubicados en Gran Bretaña BL: Se aplica en Alemania. 8 dígitos de uso exclusivo para bancos ubicados en Alemania CA Payment Routing Number –Canadian Payment Association 9 dígitos de uso exclusivo para bancos ubicados en Canadá SW Se aplica en Suiza 5 dígitos de uso exclusivo para bancos ubicados en Suiza CLABE Sistema Bancario Mexicano. 18 dígitos solo para los bancos en México 63 Transferencias Transferencia de Fondos al/del Exterior Definición Orden de pago mediante la cual un banco, a solicitud de un cliente, paga a un tercero en un plaza extranjera Se realiza mediante el sistema SWIFT Banco Local Banco del Exterior 65 Partes que intervienen. Ordenante o solicitante. Banco emisor de la TT Bancos intermediarios o corresponsales. Banco receptor/pagador de la TT. Beneficiario. Transferencias Recibidas del Exterior Características La transferencia puede ser recibida desde cualquier banco en el mundo que tenga el sistema SWIFT Tardan entre 24 y 72 hrs. como máximo según el país de origen de los fondos y la cantidad de bancos que intervengan. El ordenante extranjero debe conocer los siguientes datos para enviar la transferencia: BANCO PAGADOR: SWIFT: BENEFICIARIO: N° CUENTA: BANCO DE BOLIVIA BCPLBOLX NOMBRE DE PERSONA NATURAL O JURÍDICA N° CAJA DE AHORRO O CUENTA CORRIENTE Como clientes habituales pueden acceder a comisiones preferenciales a través de MdD, NNII, Comex o FFNN según políticas de cada banco. En algunos bancos se puede recibir dinero para cobro en efectivo sin tener cuenta, máximo USD 5M, por montos mayores necesariamente debe ser con abono en cta. (políticas de lavado de dinero). 67 Transferencias Enviadas al Exterior Características La transferencia puede ser enviada a cualquier banco en el mundo que tenga el sistema SWIFT Cliente deberá presentar su instrucción escrita “Carta Orden”, Formato de Ventanilla de Cajas o a través del servicio de internet, Web de cada banco Las instrucciones se procesarán en el día, de acuerdo a la fecha valor por países Una transferencia no debería tardar más de 24 a 72 horas en su abono final Comisiones preferenciales según políticas de cada banco. Toda TT al exterior debe ser con débito en cta. (políticas internacionales contra el lavado de dinero). Algunos banco ya envían copia mensaje swift MT 103 (Ejm. KSC Send Mail) 68 Transferencias Enviadas al Exterior Los datos mínimos para realizar una transferencia son: Datos Banco Pagador Nombre / Código SWIFT (de preferencia) o ABA, IBAN, etc / Plaza Datos Beneficiario Nombre del beneficiario Dirección o Teléfono del beneficiario N°Cuenta que mantiene en el Banco Pagador Detalle de pago Datos Banco intermediario (opcional) Nombre / Código SWIFT (de preferencia) o ABA, IBAN, etc / Plaza INVESTIGACIONES TRANSFERENCIAS MOTIVOS RECHAZO TT RECIBIDAS: ◦ Nombre no coincide con el del titular de la cuenta. ◦ Número de cuenta corriente o de ahorros incorrecta o inexistente. Se inicia caso de investigación En caso de no recibir respuesta en los siguientes 5 dias habiles, los fondos son devueltos MOTIVOS RECHAZO TT ENVIADAS ◦ Codigo banquero errado ◦ Nombre del beneficiario errado ◦ Numero de cuenta del beneficiario errado ◦ Datos insuficientes. Se inicia caso de investigacion Notificacion a la oficina que ingreso la operacion para dar una respuesta al banquero antes de que los fondos sean devueltos. 70 Flujo de Transferencias (triangulacion) BANCO BEN. PAGADOR BANCO CORRESPONSAL DIRECTO BANCO CORRESPONSAL DIRECTO BANCO BEN. PAGADOR BANCO BEN. PAGADOR BANCO CORRESPONSAL BANCO BEN. 71 Cheques de Plaza Extranjera Partes que intervienen. Ordenante o solicitante. Banco emisor del cheque Bancos intermediarios o corresponsales. Banco receptor/pagador del cheque. Beneficiario. 73 Venta de Cheques de Plaza Extranjera Definición.Título emitido por una entidad financiera con cargo a fondos propios, que lleva implícito un pago a favor de un beneficiario Características.• Minimiza el riesgo de traslado de efectivo • Se realiza la venta en ventanillas o por carta orden siempre contra débito en cta. • La venta de cheques sobre plazas y monedas mas usuales son: • Plaza, USA, dólares americanos, solo para deposito en cuenta. • Plaza, Chile, dólares americanos, deposito en cuenta o cobro en efectivo. • Plaza, Alemania, Euros, solo para deposito en cuenta. • Los cheques con plaza USA, tienen una validez de 180 días (de no decir de manera explícita la validez se toma como 180 días, de lo contrario el cheque indicara su validez en número de días Ej. 90 días // 360 días). Otras plazas generalmente son 90 dias. • Tienen carácter de intransferibilidad. 74 Modelo cheques sobre bancos del exterior 75 • Modelo Cheque BCP BCP--Miami Excepción “For Deposit Only” - Chile 76 Pago de Cheques girados en el exterior BCP-Bolivia Banco del Exterior ¿COMO SE PAGAN? Alternativas: 1. Clearing: Cheques con abono en cta en el día, previa autorización interna de cada entidad. 2. Cheques en Remesa : Servicio de pago en 3 a 7 días hábiles (dependiendo de software o sistemas y convenios de cada banco con el o los banqueros del exterior), previa autorización interna de cada entidad. 3. Cheques en Cobranza: Servicio de pago gralmente. en 21 días corridos (dependiendo de la plaza del proveedor), mediante instrucción directa de cobranza de parte del beneficiario del cheque. 77 Pago de Cheques girados en el exterior En los tres casos anteriores el banco boliviano envía el cheque al banco del exterior para que este lo ingrese a la cámara de compensación o canje de su país, pero solo en los dos primeros se paga al cliente local sin la confirmación de fondos del ingreso al canje por parte del banquero del exterior. Por tema de lavado de dinero algunos bancos en Bolivia solicitan el llenado de una Declaración Jurada (origen de fondos) para cheques iguales o mayores a USD 10M. NO se aceptarán cheques con las siguientes características : - - Que tengan doble endoso (intransferibles). Que estén vencidos, presentados 6 meses después de girado (para plaza USA, para otras plazas gralmente son 90 días de validez). Presentados con anterioridad y/o que hayan sido rechazados 78 Cobranzas Documentarias Partes que intervienen. Girador o Exportador Banco Remitente Bancos intermediarios o corresponsales. Banco Receptor Girado o Importador. 80 Cobranzas Documentarias DEFINICION.Medio de pago por el cual vendedor / exportador encarga a una entidad financiera la gestión de cobro de documentos (financieros y/ o comerciales) con cargo al comprador/ importador. Pueden ser : ◦ Cobranzas Simples: sólo llevan documentos financieros (letra o pagare). ◦ Cobranzas Documentarias: llevan documentos comerciales que pueden ir acompañados o no de un documento financiero. BENEFICIOS.◦ Seguridad y garantía en el manejo de documentos. ◦ Puede ser usado como constancia de venta de mercadería para obtener financiamiento de exportación. ◦ Permite realizar la gestión de cobranza a través del sistema financiero. ◦ Representa menor costo que una carta de crédito, sin embargo es menos seguro 81 Cobranzas Documentarias PROCEDIMIENTO (EXPORT) Recepcion de documentos del cliente. Envío de documentos al banquero del exterior de acuerdo a instrucciones del cliente. Cobro de comisiones, generalmente son mas baratas que las importaciones. Banquero del exterior recibe documentos de banco boliviano y procede gestion de cobro (a la vista o a plazo) segun sus instrucciones. El banco boliviano recibe fondos del banquero del exterior y reembolsa al cliente boliviano. 82 Cobranzas Documentarias PROCEDIMIENTO (IMPORT) Recepcion de documentos via courier del banquero del exterior. Revision de documentos e instrucciones de acuerdo a lo indicado por el banquero en su carta remesa. Notificacion al girado (cliente) mediantes notas o cartas segun procedimientos de cada banco en Bolivia. Cobro de comisiones al cliente boliviano por parte del banco boliviano salvo instruccion contraria en la carta remesa del banquero del exterior. Entrega de documentos al girado/importador contra pago o aceptación de letra. Acuse de recibo al banquero. En caso de documentos entregados con vcto. de pago posterior (aceptacion de letra) el banco recibe los fondos del cliente para su envio al banquero del exterior. En caso de no pago al vcto. si instrucciones del exterior vienen con protesto de letra, el banco boliviano procede a cumplir estas instrucciones y notifica al banquero del exterior. 83 Cobranzas Documentarias Procedimiento Girador / Drawer 1° Embarque de Mercadería Girado / Drawee Exportador Importador 2° Envío de DOX en Cobranza Banco Cobrador Banco Remitente 84 ¿Cuál es la normativa de las Cobranzas Documentarias? Publicación 522 CCI, Reglas y Usos Uniformes de las Cobranzas Documentarias 85 Cartas de Crédito Partes que intervienen. Beneficiario o Exportador Banco Emisor Banco Avisador / Notificador Banco Confirmador Banco Reembolsador/Pagador Ordenante o Importador. 87 La Carta de Crédito ( Letter of Credit – L/C ) Definición.Es el acuerdo en virtud del cual un banco emisor, actuando a solicitud de un ordenante (importador - comprador), se compromete a pagar y/o autorizar a otro banco para que pague (confirme), acepte o negocie contra la presentación de documentos exigidos, estrictamente de acuerdo a los términos y condiciones del crédito. La LC es el medio de pago más seguro, por lo general se utiliza cuando no hay confianza entre comprador y vendedor Los bancos se responsabilizan por el pago, siempre y cuando se cumplan con los términos y condiciones de la LC 88 Características de Cartas de Créditos Clasificación: Importacion Exportacion Locales ◦ ◦ ◦ ◦ SEGÚN CONTRATEN LAS PARTES SEGÚN EL COMPROMISO SEGÚN SU FORMA DE PAGO SEGÚN SU FINALIDAD Datos Indispensables de la L/C ◦ Determinación del Tiempo Validez / Expedicion / Presentacion Docs / Pago ◦ Cantidades: Cantidad Descripcion de mercadería / “Aprox” / Unidades – Peso / Merma / Stock Tolerancias Porcentual / 05/05 Norm.Bcria / Más/Menos Montos 89 Características de Cartas de Créditos Clasificación: Importacion Exportacion Locales ◦ SEGÚN CONTRATEN LAS PARTES Revocables Transferibles Este tipo de carta de crédito se configura mediante la inclusión de una cláusula adicional específica, en base a la cual se establece que la misma puede transferirse parcial o totalmente, (dependiendo de si los embarques parciales estén permitidos o no) a favor de otro, que en muchos casos es el productor de la mercadería. El beneficiario puede solicitar transferencias a favor de segundos beneficiarios hasta por el valor total de la carta de crédito original, las mismas que sólo pueden ser efectuadas por el Banco Confirmador, si lo hubiere, o por el Banco expresamente designado para tal fin. 90 Características de Cartas de Créditos Solamente se puede transferir una carta de crédito en los mismos términos y condiciones señalados en el texto original, con la excepción de: El importe de la carta de crédito, que puede reducirse, Cualquier precio unitario indicado en el mismo, que igualmente puede reducirse. Fechas de embarque menores a la original. La fecha de vencimiento, la última fecha de presentación de los documentos y el plazo de embarque, los mismos que pueden adelantarse. Documentos originales que pueden ser requeridos. Un segundo beneficiario no tendrá derecho a solicitar transferencia a favor de un tercer beneficiario. El primer beneficiario de ser el caso podrá sustituir sus propias facturas a cambio de las del segundo beneficiario, por importes que no excedan el valor y precios unitarios de la carta de crédito original. 91 Características de Cartas de Créditos Irrevocables Compromiso de pago en firme por parte del Banco Emisor, el cual no puede ser modificado ni revocado sin contar previamente con el consentimiento de todas las partes. Cualquier modificación respecto a las condiciones de la carta de crédito original para que tenga validez, necesita del acuerdo de todas las partes involucradas, en caso contrario no se tomará en cuenta. 92 Características de Cartas de Créditos ◦ SEGÚN EL COMPROMISO Confirmadas: Emitida por el banco del ordenante (comprador), quien designa en el país del vendedor a otro banco intermediario para efectuar la notificación(aviso), confirmación y entrega de la carta de crédito al beneficiario. El banco notificador/confirmador se compromete irrevocablemente a pagar al beneficiario (vendedor), siempre y cuando éste último cumpla con todos los términos y condiciones. El Banco confirmador está obligado a pagar ya que asume un compromiso de pago en representación del banco emisor. El vendedor (exportador) recibe su pago mas rapido. 93 Características de Cartas de Créditos ◦ SEGÚN EL COMPROMISO Sin Confirmar: Emitida por el banco del ordenante (comprador), quien designa en el país del vendedor a otro banco intermediario para efectuar la notificación y entrega de la carta de crédito al beneficiario. El banco emisor se compromete irrevocablemente a pagar al beneficiario (vendedor), siempre y cuando éste último cumpla con todos los términos y condiciones. El Banco avisador no está obligado a pagar ni a asumir compromiso de pago alguno, ya que el único obligado es el banco emisor. El vendedor (exportador) asume el riesgo banco emisor y el riesgo país del comprador. 94 Características de Cartas de Créditos ◦ SEGÚN SU FORMA DE PAGO A la vista Por negociación Diferida Por Aceptación Mixta ◦ SEGÚN SU FINALIDAD Cartas de Crédito de Garantía – Stand By Cartas de Crédito Comerciales 95 Flujo Operativo de una Carta de Crédito Exportador/Beneficiario Importador/Ordenante 4. Embarca mercadería 5. Presenta DOX para neg 3. Avisa/Confirma LC 1. Solicita Emisión LC 2. Emite L/C Irrevocable, Confirmada o Avisada Banco Avisador/Confirmador Banco Negociador/Pagador 6. Paga la exportación Banco Emisor Banco Negociador/Pagador 96 Condiciones dentro de una carta de crédito ◦ Cláusula Roja La inclusión de esta cláusula en la carta de crédito prevé pagos anticipados al beneficiario (exportador) por una parte o el valor total de la carta de crédito antes de que la mercadería sea embarcada. El pago se realiza contra la presentación de un simple recibo. Por su naturaleza muy especial las cartas de crédito con esta cláusula, generalmente se utilizan cuando hay una estrecha relación de negocios entre el importador y el exportador, ya que existe el riesgo de que el exportador pueda girar un anticipo y no embarcar la mercadería. ◦ Cláusula verde Tiene los mismos alcances de la cláusula roja, excepto que bajo la carta de crédito emitida con cláusula verde el pago anticipado es efectuado contra presentación de un certificado de depósito o warrant, que asegure que la mercancía (total o parcial) está a disposición del ordenante (comprador). Esta cláusula tiene un menor riesgo para el comprador. ◦ Back to Back Cartas de Crédito de Garantía – Stand By Cartas de Crédito Comerciales 97 ¿ Por qué utilizar una carta de Crédito ? Ventajas.- ◦ El vendedor tiene la seguridad de que el pago será efectuado por un banco y no por el comprador ◦ El comprador tiene la seguridad de que el importe del crédito solo será pagado si los términos y condiciones que estipuló en la carta de crédito se cumplen a cabalidad ◦ Quedan salvados los inconvenientes de interpretación de los términos de la operación debido a que están regulados por reglas y prácticas uniformemente aceptadas por todos los bancos del Mundo ◦ El comprador no tendrá que desplazarse al país del vendedor para revisar la mercadería y hacer cumplir las condiciones de la compra, salvando los obstáculos de distancia, tiempo e idioma. ◦ Protege al comprador cuando éste requiere que la mercadería sea materia de verificaciones efectuadas por terceros, ya que le facilita exigir la entrega de las certificaciones respectivas. 98 Reglamentación internacional que regula las cartas de crédito Reglas y Usos Uniformes Relativos a los Créditos Documentarios UCP 600 (2007) de la Cámara de Comercio Internacional 99 Ejemplo MT700 Carta de Crédito MT700 SENDER: SWIFT LA PAZ – BOLIVIA RECEIVER: Bank Limited (SHANGHAI CHINA) SCBLCNSXSHA Standard Chartered Numero del mensaje y total 1/1 40A: Forma del credito documentario IRREVOCABLE 20: Numero del credito documentario ICA001 31C: Fecha de emision 120721 40E: Reglas aplicables UCPURR LATEST VERSION 31D: Fecha y lugar de expiracion 121010 50: Solicitante NOMBRE DEL IMPORTADOR 59: Beneficiario - Nombre/Direccion NOMBRE DEL EXPORTADOR 32B: Moneda e importe Currency : USD (US DOLLAR) Amount : CHINA 39B: Importe de credito maximo NOT EXCEEDING 41A: Entidad/modalidad – BIC SCBLCNSXSHA #260000,# SCBLCNSXSHA Standard Chartered Bank Limited (SHANGHAI CHINA) BY PAYMENT DEF PAYMENT BY NEGOTIATION BY ACCEPTANCE 100 43P: Expedicion parcial PARTIAL SHIPMENTS ARE NOT ALLOWED 43T:Transbordo TRANSHIPMENTS ARE ALLOWED 44E: Puerto carga/Aeropuerto salida ANY PORT OF CHINA 44F: Puerto descarga/Aeropuerto dest. ARICA - CHILE 44C: Fecha limite de expedicion 120820 45A: Dcpcion bienes y/o servicios MOTORCYCLE 648 UNITS, AS PER PROFORMA INVOICE NO.ICACNDA001 DATED JANUARY 11,2011 CIF (INCOTERMS 2010)ARICA - CHILE 46A: Documentos necesarios +CLEAN SHIPPED ON BOARD OCEAN BILL OF LADING: 2 ORIGINALS AND 1 COPY, CONSIGNED TO THE ORDER OF BANCO DE BOLIVIA…., NOTIFY APPLICANT WITH FULL ADDRESS, MARKED FREIGHT PREPAID +COMMERCIAL INVOICE: 3 ORIGINALS CIF (INCOTERMS 2010) ARICA - CHILE VALUE. +PACKING LIST: 3 ORIGINALS +INSURANCE CERTIFICATE OR POLICY: 1 ORIGINAL AND 1 COPY, ENDORSED TO THE ORDER OF APPLICANT COVERING ALL RISK INCLUDING 30 DAYS AFTER DELIVERY AT FINAL DESTINATION, FOR 110 PCT OF CIF VALUE +ESPECIFICAR OTROR DOCUMENTOS A EMITIR 47A: Otras condiciones ALL DOCUMENTS MUST SHOW OUR L/C NUMBER. B/L MUST SHOW ''ARICA-CHILE IN TRANSIT TO CIUDAD-BOLIVIA'. IF DOCUMENTS PRESENTED DO NOT COMPLY WITH TERMS AND CONDITIONS OF THIS CREDIT, A DISCREPANCY FEE OF USD.50.00 FOR EACH SET OF DOCUMENTS WILL BE DEDUCTED FROM ANY REMITTANCE MADE BY BENEFICIARY. 101 47A: Otras condiciones AN ADDITIONAL PHOTOCOPY OF FULL SET OF ORIGINAL DOCUMENTS IS REQUIRED. 71B: Gastos ALL CHARGES OUTSIDE BOLIVIA ARE FOR BENEFICIARY'S ACCOUNT 48: Periodo de presentacion DOCUMENTS MUST BE PRESENTED WITHIN 21 DAYS AFTER ISSUANCE OF THE TRANSPORT DOCUMENT BUT WITHIN THE VALIDITY OF THIS CREDIT 49: Instrucciones de confirmacion WITHOUT //// CONFIRM 78: Inst bco que paga/acepta/negocia CLAIM REIMBURSEMENT AS PER FIELD 53A BANK WILL EFFECT REIMBURSEMENT AS PER INSTRUCTIONS. DOCUMENTS MUST BE SENT TO BANCO DE BOLIVIA, 57A: Aviso a otro banco – BIC ABOCCNBJ190 AGRICULTURAL BANK OF CHINA, THE (GUANGDONG BRANCH) GUANGZHOU CN 72: Info de remitente a destinatario LC SUBJECT TO ICC PUBLICATION 102 Cartas de Crédito Stand By´s Cartas de Crédito Stand By (SBLC) Definición: Compromiso mediante el cual un banco, a solicitud del ordenante, garantiza el cumplimiento de obligaciones contraidas por este a favor del Beneficiario. La carta de crédito stand by o crédito contingente, no constituye un medio de pago propiamente dicho, sino que funciona más como una garantía frente al posible impago de un importador. Es pues una garantía presentada por el banco del importador que ampara al exportador del posible impago de las mercancías objeto de compraventa. La gran diferencia operativa entre los créditos stand-by y los créditos documentarios comerciales que en los últimosse debe presentar la documentación al banco como condición necesaria para cobrar la exportación y en las L/C stand-by sólo hay que presentar la documentación al banco para cobrar si el importador ha dejado de pagar en el plazo previsto. 104 Cartas de Crédito Stand By (SBLC) Tipos de SBLC Para la emisión de una fianza a favor de un 3ro (BGs contragarantizadas). Para garantizar cumplimiento de contrato/pago. Para garantizar facilidades crediticias a favor de terceros/clientes. Características: Se utiliza como garantía y NO como medio de pago. Las partes NO presentan documentos. Se rigen por reglamentación internacional (Pub 590 “International Stand By Practices”. – Pub 458 – Pub 600) de la CCI (Cámara de Comercio Internacional) 105 Se recomienda que se emitan irrevocables, confirmadas, disponibles al primer requerimiento y que exista contrato entre comprador y vendedor Se emiten con un vencimiento determinado, ese plazo deberá ser considerado por el ordenante como la fecha límite para cumplir con sus compromisos (de pago, cumplimiento de contrato, etc.) ante el beneficiario y para el beneficiario significará la fecha límite para cobrar el stand by. Se emiten por un importe tal que cubra y ampare completamente el valor total de la transacción En caso de incumplimiento, el beneficiario del stand by está habilitado para ejecutarlo/cobrarlo, normalmente, contra la presentación de una carta o certificacion de incumplimiento que él mismo emite y adjuntando el respaldo respectivo (copias facturas impagas, boletas de garantía, etc.) si corresponde, Los bancos que intervienen no pondrán en duda la esta declaración de incumplimiento del beneficiario contra el ordenante. 106 Tipos Cartas de Crédito Stand By 1.- Créditos stand by para garantizar la prestación de un servicio / emisión de boletas contragarantizadas. 2.- Créditos stand by para garantizar el pago de la venta de mercancías / cumplimiento de pagos. 3.- Créditos stand by para garantizar el otorgamiento de facilidades crediticias a favor de terceros. 1.- Créditos stand by para garantizar la prestación de un servicio / emisión de boletas contragarantizadas. Postor a Licitación o Seriedad de Propuesta (BID BOND) Garantiza la seriedad de la oferta/propuesta Generalmente es por el 5% del valor de la propuesta o del precio base o un valor determinado Cumplimiento de contrato (PERFORMANCE BOND) Garantiza el fiel cumplimiento del contrato suscrito Generalmente es por el 10% del valor del contrato Pago adelantado o buena inversión de anticipo (ADVANCE PAYMENT BOND) Garantiza la devolución del pago en caso de incumplimiento Importe igual al monto pagado OTROS Importación Temporal Juicios 108 1.1.- Créditos stand by (emitidas) para garantizar la prestación de un servicio Se emite una boleta de garantía a favor de un tercero y se pueden usar para: ◦ Garantizar arrendamiento de equipo pesado, construcción de carreteras, presas, puentes, etc ◦ Garantizar el pago de transferencia tecnológica ◦ Garantizar el pago por el derecho de recibir señales de telecomunicación (Oscar, Miss Universo, etc) ◦ Garantizar el cumplimiento de una obra ◦ Garantizar el pago de compra venta de aeronaves ◦ Garantizar el pago por el derecho a utilizar aeropuertos, combustible, uso de hangares, etc ◦ Garantizar el cumplimiento de licitaciones internacionales adjudicadas Ordenante Beneficiario Representante Banco Emisor Banco Confirmador 109 Que es una Boleta de Garantía? Fianza Bancaria por la cual un banco se compromete a garantizar a una persona (natural o jurídica), frente al beneficiario (acreedor) en el cumplimiento de obligaciones contraídas por el ordenante (fiado). Para que sirven? Seriedad de Propuesta (Licitación) Cumplimiento de Contrato Buena Inversión de Anticipo Buena Ejecución de Obra Consecuencias Judiciales o Administrativas Pago de Derechos Arancelarios PROHIBIDO: En cumplimiento inciso 5, artículo 54 Ley General de Bancos y Entidades Financieras, no se puede dar fianzas o garantías para respaldar Obligaciones de dinero mutuo entre terceros 110 111 2.- Créditos stand by para garantizar el pago de la venta de mercancías / cumplimiento de pagos (revolving). Se emite a favor de un beneficiario y no de un banco Reemplaza a la carta de crédito Comercial Garantiza el pago de la exportación de productos STB LC por $50M validez 1 año Banco Confirmador $50M 1 año Ordenante Bolivia Exportador España 112 3.- Créditos stand by para garantizar el otorgamiento de facilidades crediticias a favor de terceros. Se emite a favor de un banco Sirve de garantía crediticia para un banco prestatario Garantiza el pago sobre el préstamo otorgado por un banco a favor de un beneficiario Beneficiario Ordenante Préstamo Facilidad crediticia Banco Emisor Banco Beneficiario 113 Reglamentación internacional que regula los créditos stand by ISP 98 International Stand by Practices de la Cámara de Comercio Internacional, Publicación 590 Prácticas y Usos Uniformes para Créditos Documentarios de la CCI, Publicación 600 Reglas Uniformes de la CCI Relativas a Garantías a Primer Requerimiento, Publicación Nro. 458. 114