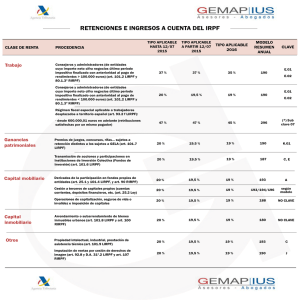

1 SOLUCIÓN RENDIMIENTOS DEL TRABAJO DEL CASO

Anuncio

1 SOLUCIÓN RENDIMIENTOS DEL TRABAJO DEL CASO GENERAL 1. DECLARACIÓN CONJUNTA1 Rendimientos del trabajo personal2 Rendimientos íntegros Dinerarios3 - Sueldo bruto - Complemento de exclusividad - Gastos de representación4 - Cuota de colegiación - Mutualidad del colegio de abogados - Remuneración como secretario del consejo5 - Dietas y asignaciones para gastos de viaje6 - Atrasos del año 2.0017 Total rendimientos íntegros dinerarios 60.000,00 10.000,00 3.000,00 500,00 500,00 5.000,00 586,52 79.586,52 1 Podrán tributar conjuntamente las personas que forman parte de la unidad familiar: los cónyuges y los hijos menores. La determinación de los miembros de la unidad familiar se realizará atendiendo a la situación existente a 31 de diciembre de cada año (Art. 68 LIRPF). En el supuesto, la unidad familiar está integrada por D. Javier y Dña. Juana y sus hijos Paula y Valentín. La opción por la tributación conjunta deberá abarcar a la totalidad de los miembros de la unidad familiar. Si uno de ellos presenta declaración individual, los restantes deberán utilizar el mismo régimen (Art 69.2 LIRPF). Las rentas de cualquier tipo obtenidas por las personas físicas integradas en una unidad familiar que hayan optado por la tributación conjunta, serán gravadas acumuladamente. Todos los miembros de la unidad familiar quedarán conjunta y solidariamente sometidos al impuesto, sin perjuicio del derecho a prorratear entre sí la deuda tributaria, según la parte de renta sujeta que corresponda a cada uno de ellos (Art. 70.5 y 6 LIRPF) 2 Se considerarán rendimientos íntegros del trabajo todas las contraprestaciones o utilidades, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que deriven, directa o indirecta-mente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas (Art. 16.1 LIRPF). 3 Cuando el pagador de las rentas entregue al contribuyente importes en metálico para que éste adquiera los bienes, derechos o servicios, la renta tendrá la consideración de dineraria (Art. 43.1 LIRPF) . 4 Art. 16.1 c LIRPF. 5 En todo caso, tendrán la consideración de rendimientos del trabajo las retribuciones de los administradores y miembros de los Consejos de Administración (Art. 16.2 e LIRPF). 6 Art. 16.1 d LIRPF. La Ley exceptúa los de locomoción y los normales de manutención y estancia en establecimientos de hostelería, con los límites establecidos en el Art. 8 RIRPF. De acuerdo con dichos límites, actualizados por OM 22-2-2001, en el viaje a Burgos estarían exceptuados de gravamen como g; tos de locomoción 81,6 (480 Km. x 0,17. Art. 8. A 2 b RIRPF), como gastos de manutención 130,72 (26, -sin pernoctar-, 52,29 x 2 -pernoctando-) y como gastos de estancia el importe que se justifica (RIRPF Art. 8.A 3 a 1.° y 2.°), con lo que la totalidad de la cantidad percibida está exceptuada de gravamen. Por lo que se refiere al viaje a Luxemburgo, como gasto de locomoción está exceptuado el importe del gasto que se justifica (Art. 8 A 2 a RIRPF) y como gastos de manutención 413,48 (48,08 -sin pernoctar 91,35 x 4 -pernoctando-); los gastos de estancia, al no justificarse, no están exceptuados de gravara( Por lo tanto, constituirá rendimiento del trabajo la diferencia entre la cantidad percibida, 2.000, y la exceptúa de gravamen, 1.413,48, es decir 586,52. 7 Cuando por circunstancias justificadas no imputables al contribuyente, los rendimientos del ir bajo se perciban en períodos impositivos distintos a aquéllos en que fueron exigibles, se imputarán a é tos, practicándose, en su caso, declaración liquidación complementaria, sin sanción ni intereses de demora ni recargo alguno (Art. 14.2 6 LIRPF). A estos atrasos se les aplica el tipo fijo de retención del 18% (Art. 77.4.ª RIRPF). 1 2 En especie8 9 Seguro de enfermedad Valoración a efectos fiscales Ingreso a cuenta10 Rendimiento íntegro11 797,98 285.99 1.083,00 Contribución al plan de pensiones Valoración a efectos fiscales12 Ingreso a cuenta13 Rendimiento íntegro 10.000,00 0,00 10.000,00 Automóvil14 Valoración a efectos fiscales15 1.000,00 8 Constituyen rentas en especie la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado (Art. 43.1 LIRPF No tienen la consideración de rendimiento de trabajo en especie las primas satisfechas por la empresa en virtud de contrato de seguro de responsabilidad civil del trabajador (Art. 43.2.e LIRPF). No tienen la consideración de rendimientos del trabajo en especie las cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad del trabajador, su cónyuge o descendientes cuando no excedan los 1.202,02 anuales (Art. 43.2.f LIRPF y Art. 45.1 y 2 RIRPF). 9 El exceso sobre la cuantía reglamentariamente establecida como límite para los gastos por seguros de enfermedad que no constituyen rendimiento en especie sí constituirá rendimiento en especie (Art. 45.2 RIRPF). 10 La cuantía del ingreso a cuenta que corresponde realizar sobre retribuciones en especie del trabajo se calcula aplicando a su valor a efectos fiscales el tipo correspondiente a las retenciones sobre rendimientos del trabajo (Art. 95.1 RIRPF). En el supuesto el 35,84% (Ver el apartado correspondiente a las retenciones al final del ejercicio). 11 Cuando existe obligación de ingresara cuenta el contribuyente incluirá en la base imponible la v^ ^oración de la retribución en especie y el ingreso a cuenta (Art. 82.6 LIRPF). 12 Art. 45.1 e LIRPF. 13 No existe obligación de realizar ingresos a cuenta respecto a las contribuciones satisfechas por Ic promotores de planes de pensiones que reduzcan la base imponible (Art. 95.2 RIRPF). 14 Constituye renta en especie la utilización para fines particulares de vehículos automóviles. Si el automóvil se le da un uso mixto -es utilizado por el trabajador para realizar sus funciones en la empresa y para fines particulares- la valoración se realizará con un criterio de reparto en el que, considerando la naturaleza y las características de las funciones desarrolladas por los trabajadores, se valore sólo la disponibilidad para usos particulares (DGT 19-5-2000). 15 En el supuesto de utilización de vehículos automóviles, la valoración de la renta en especie será del 20% anual del coste de adquisición para el pagador, incluidos los tributos que graven la operación. (Art. 44.1.b LIRPF). Aunque, tal y como sucede en el supuesto, ya hayan transcurrido más de 5 años de uso, no hay límite temporal para la imputación, puesto que, según la Administración, la valoración contempla tanto el coste del vehículo como la totalidad de los gastos satisfechos por la empresa que permiten poner el mismo en condiciones de uso (DGT 18-4-2001). De acuerdo con ello, la valoración a efectos fiscales de la utilización del vehículo exclusivamente para fines particulares sería de 3.600. Las personas o entidades obligadas a efectuar ingresos a cuenta como consecuencia de los rendimientos del trabajo en especie que satisfagan, podrán solicitar a la Administración tributaria la valoración de dichas rentas, conforme a las reglas del impuesto, a los solos efectos de determinar el ingreso a cuenta correspondiente (Disposición Adicional Segunda RIRPF). Dicha valoración debe ser aplicada tanto por la Administración tributaria como por los solicitantes, pero no necesariamente por el trabajador. 2 3 Ingreso a cuenta Rendimiento íntegro16 358,40 1.358,40 Préstamo Valoración a efectos fiscales17 Rendimiento íntegro18 1.000,00 1.000,00 Gastos deducibles - Cotizaciones a la Seguridad Social19 - Cuota de colegiación20 -2.000,00 -300,51 Rendimiento neto 90.728,38 16 Cuando existe obligación de ingresara cuenta el contribuyente incluirá en la base imponible la valoración de la retribución en especie y el ingreso a cuenta (Art. 82.6 LIRPF). 17 En los préstamos cuyo tipo de interés es inferior al legal del dinero (4,25% para el año 2.002), constituye retribución en especie la diferencia entre aquél y el efectivamente satisfecho (Art. 44.1.l .c LIRPF). 18 Se exceptúa de la obligación de incluir en la base imponible el ingreso a cuenta (en este caso 358,4) en el supuesto en el que éste haya sido repercutido (Art. 82.6 LIRPF). 19 Art. 18 LIRPF. 20 Art. 18 LIRPF. 3