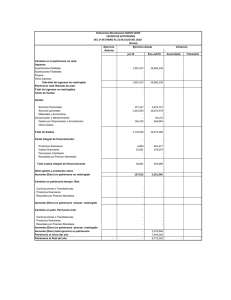

La Política Monetaria como Determinante de los Ciclos Económicos

Anuncio