paf625-aviso-de-construcci%c2%a2n-ante-el-imss - e-paf

Anuncio

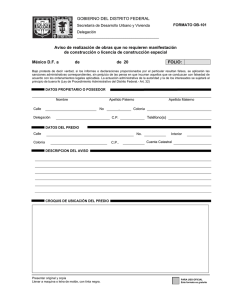

Avisos de construcción ante el IMSS L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Los patrones, sean personas morales o personas físicas, están obligados a inscribir a sus trabajadores ante el Instituto Mexicano del Seguro Social (IMSS), independientemente de que dichos trabajadores sean contratados por tiempo u obra determinada, tiempo indeterminado, periodo de prueba o capacitación, entre otros. Tratándose de los patrones que se dediquen en forma permanente o esporádica a los servicios de construcción y que contraten trabajadores por obra o tiempo determinado, deberán cumplir con obligaciones adicionales a las establecidas en la Ley del Seguro Social (LSS), mismas que están previstas en el Reglamento del Seguro Social Obligatorio para los Trabajadores de la Construcción por Obra o Tiempo Determinado (ROTCOTD). Entre dichas obligaciones, se encuentra la de proporcionar la información de la ubicación de la obra, las incidencias ocurridas, y el aviso de terminación de la misma, así como la relación de los trabajadores eventuales que laboraron en dicha obra. De no cumplir con tales obligaciones, el IMSS podrá ejercer sus facultades de comprobación y determinar las cantidades líquidas correspondientes. Sujetos obligados Como ya es sabido, las personas que tienen trabajadores a su cargo (patrón), se encuentran obligadas a inscribir a sus trabajadores ante el IMSS; además de comunicar ante esta institución de las altas, bajas, modificaciones en los salarios de sus trabajadores, así como determinar las cuotas obrero patronales correspondientes, y enterar su importe ante dicha dependencia (artículo 15, fracciones I y III, de la LSS). Tratándose de los patrones dedicados a la construcción en forma permanente o esporádica, además de las obligaciones previstas en la misma LSS y en el Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (Racerfi), se encuentran obligados a cumplir con las disposiciones Licenciada en contaduría y especialista en fiscal por la FCA de la UNAM. Colaboradora en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca. 625 96 • Sean personas físicas o morales contratadas por los propietarios de las obras en construcción, para llevar a cabo dichas obras, a precio alzado o bajo el sistema de precios unitarios, con trabajadores a su servicio (contra­tistas). • Sean personas físicas o morales que cuenten con elementos propios y que celebren contratos con las personas contratadas por el propietario de las obras en construcción para la realización de dichas obras en construcción por el propietario de ésta (subcontratistas). Asimismo, el artículo 1o., fracción II, del ROTCOTD define como obra en construcción: “cualquier trabajo que tenga por objeto crear, construir, instalar, conservar, reparar, ampliar, demoler o modificar inmuebles, así como la instalación o incorporación en ellos de bienes muebles necesarios para su realización o que se le integren y todos aquellos de naturaleza análoga a los supuestos anteriores”. Las personas propietarias de las obras en construcción también deberán cumplir con las obligaciones previstas en el ROTCOTD, aun cuando directamente o a través de intermediarios contraten a los trabajadores que laboraran en dichas obras. El IMSS presumirá que el propietario realizó la contratación de los trabajadores para la obra en construcción, a menos que acrediten tener celebrado contrato para la ejecución de las mismas, a precio alzado o mediante el sistema de precios unitarios, con personas físicas o morales establecidas, que cuenten para ello con elementos propios y en cuyo contrato se consigne el nombre, denominación o razón social del contratista, el domicilio fiscal y el registro patronal otorgado por el Instituto (artículo 5o., fracción I, del ROTCOTD). Es importante tomar en cuenta que las disposiciones previstas en el ROTCOTD no serán aplicables en los casos de construcción, ampliación o reparación de inmuebles, por aquellos trabajos realizados por su propietario en forma personal o con ayuda de familiares, o bien, cuando se lleven a cabo por cooperación comunitaria, sin retribución alguna. Ahora bien, como ya se comentó, para que le sea aplicable el ROTCOTD, el patrón (propietario de las obras, contratista o subcontratista) deberá contar o contratar a trabadores por obra o tiempo determinado, así entonces debemos diferenciar entre trabajadores por obra o tiempo determinado de los de tiempo indeterminado. En ese sentido, la Ley Federal del Trabajo (LFT) establece en su artículo 35 que la relación de trabajo podrá ser por obra o tiempo determinado o por tiempo indeterminado. De acuerdo con la misma LFT (artículos 36 y 37), la relación de trabajo se estipulará por obra determinada cuando así lo exija su naturaleza, y el de tiempo determinado, sólo cuando se dé alguno de los siguientes casos: • Cuando lo exija la naturaleza del trabajo que se va a prestar. • Cuando tenga por objeto sustituir temporalmente a otro trabajador. • En los demás casos previstos por la misma LFT. En la actividad de construcción, es común que se den ambos casos, ya que cuando se realiza una obra de gran magnitud, las empresas optan por contratar trabajadores eventuales para poder cumplir con las obligaciones contraídas (obra determinada); de igual forma, cuando ya se está realizando la obra, hay etapas en las que se requiere de más personal, como es el caso de cuando se realiza “el colado” de la loza (tiempo determinado). Artículos previstas en el ROTCOTD, siempre y cuando contrate trabajadores por obra o tiempo determinado Para estos efectos, se considera que los patrones que se dedican a la construcción (artículo 1o., fracción I, de la ROTCOTD), cuando: Obligaciones En términos generales, los patrones antes mencionados, además de cumplir con las obligaciones previstas en la LSS y el Racerfi (registrar a sus trabajadores, presentar altas, bajas, modificaciones de salario, enterar las cuotas obrero patronales correspondientes, presentar anualmente la determinación de la prima de riesgo, entre otros), deben cumplir con las previstas en el ROTCOTD, como: • Registrarse ante el IMSS como patrones dedicados, permanente o esporádicamente, a la actividad de la construcción y que contratan trabajadores para obra o tiempo determinado. En caso de que el patrón cuente únicamente con trabajadores por tiempo indeterminado y que únicamente con ellos presta sus servicios, no deberá registrarse ante el Instituto con tal carácter. En caso de contratar ocasionalmente a trabajadores para prestar sus servicios, sí deberá registrarse como tal (artículo 6o. del ROTCOTD). En el Afil-02: “Aviso de Inscripción del Trabajador”, hay un campo en el que se deberá manifestar si el trabajador es eventual de la construcción (véase figura 1). 97 625 Figura 1 • El patrón (propietario de la obra o contratista principal) deberá registrar ante el IMSS la ubicación de cada una de las obras realizadas, en forma personal, en la Subdelegación u oficina administrativa del IMSS donde se encuentre ubicada la obra, o bien en línea a través del Sistema de Afiliación de Trabajadores de la Industria de la Construcción (SATIC) que se encuentra en el portal: IMSS Desde su Empresa (IDSE), dentro de los cinco días hábiles siguientes a la fecha de inicio de los trabajos (artículo 12 del ROTCOTD). 625 98 Artículos El citado aviso se presentará mediante los formatos: SATIC-01: “Aviso del registro de la obra” (figura 2), SATIC-01 Anexo 1: “Tipo de obra” (figura 3), SATIC-01 Anexo 2: “Licencia de construcción, permiso o manifestación de la obra” (figura 4) y SATIC-01 Anexo 3: “Datos de la mano de obra” (figura 5): Figura 2 99 625 Figura 3 Figura 4 Figura 5 625 100 Artículos Tratándose de los subcontratistas, deberán presentar el SATIC-02: “Aviso de registro de fase de obra de subcontratista” (figura 6), SATIC-02 Anexo 1: “Fases de obra” (figura 7), SATIC-02 Anexo 2: “Datos de la mano de obra” (figura 8). Figura 6 101 625 Figura 7 Figura 8 Si el patrón realiza una obra que por su naturaleza se ejecute en varios municipios dentro del área de influencia de una delegación del Instituto, sólo presentará el aviso de registro de obra correspondiente al domicilio donde inició ésta, sin que sea necesario hacerlo por cada uno de los 625 102 – Nombre, denominación o razón social, número de registro ante el IMSS y Registro Federal de Contribuyentes (RFC) del patrón. Los patrones dedicados permanente o esporádicamente a la actividad de la construcción y que contratan trabajadores para obra o tiempo determinado, se encuentran obligados a llevar registros por cada obra en construcción – Nombre, número de seguridad social (NSS), RFC y clave única de registro de población (CURP), de los trabajadores. – Periodo que comprende el pago (diario, semanal, quincenal, mensual, o cualquier otra). – Salario base de cotización (SBC). – Número de días o unidades de tiempo laborados, importe del salario devengado por cada trabajador y cuotas del seguro social retenidas. – Importe del total de los salarios devengados, así como de las deducciones y retenciones efectuadas. – Firma o huella digital de los trabajadores. Artículos municipios en donde se continúe la obra de construcción. Cuando la obra se ejecute en más de una delegación del Instituto, deberá presentarse un aviso de registro de obra por cada una de ellas. • Los patrones dedicados permanente o esporádicamente a la actividad de la construcción y que contratan trabajadores para obra o tiempo determinado, además de cumplir con las obligaciones previstas en la LSS y el Racerfi, respecto a llevar registros, como nóminas y listas de raya, en la que se señale el número de días trabajados y salarios percibidos por sus trabajadores, así como de expedir y entregar a cada uno de sus trabajadores constancia escrita del número de días trabajados y del salario percibido (semanal o quincenalmente), dependiendo del periodo de que se trate, las cuales, podrán ser exhibidas por los trabajadores para acreditar sus derechos. También se encuentran obligados, de acuerdo con el artículo 8 del ROTCOTD, a llevar registros, por cada obra en construcción: nóminas o listas de raya, tarjetas de control de pagos, tarjetas individuales de percepciones, recibos o cualquier otro tipo de control, en los que deberá asentarse los siguientes datos: Es importante tomar en cuenta, como ya se comentó anteriormente, que las disposiciones previstas en el ROTCOTD aplicarán únicamente cuando se contraten a trabajadores eventuales por obra o tiempo determinado, por lo que si todos los trabajadores del patrón se encuentran contratados por tiempo indeterminado, no estará obli­gado por el ROTCOTD a llevar un registro por cada obra, no obstante, seguramente el patrón tendrá que llevar dicho registro como un medio de control para efectos de la determinación del costo por obra. • Además de presentar los avisos de inscripción, baja y modificación de salario de los trabajadores que contraten por obra o tiempo determinado, dentro de los plazos previstos tanto en la LSS como en el Racerfi, los patrones (propietario de las obras, contratistas, o subcontratistas) estarán obligados a presentar lo siguiente (artículo 9o. del ROTCOTD): – Al inicio de cada obra se deberá presentar la relación de los trabajadores eventuales que participarán en la obra en construcción, dentro de los cinco primeros días posteriores al inicio de cada obra. – Bimestralmente, la relación de los trabajadores que participan en cada una de las obras en construcción a cargo del patrón. Dicha información se presentará a través de la forma: SATIC 05: “Relación mensual de trabajadores de la construcción” (véase figura 9) y, en su caso, el Anexo 1 del SATIC05: “Relación mensual de trabajadores de la construcción” (véase figura 10), en forma presencial, en la Subdelegación u oficina administrativa del IMSS 103 625 donde se encuentre ubicada la obra de construcción, o en línea, a través del IDSE utilizando el SATIC. Figura 9 625 104 Artículos Figura 10 Es importante tomar en cuenta, que para poder presentar esta relación, el patrón debe previamente registrar la obra ante el IMSS, por la que se genere la relación mensual de trabajadores de la construcción. Los patrones (propietario de las obras, contratistas, o subcontratistas) están obligados a presentar, al inicio de cada obra, la relación de los trabajadores eventuales que participarán en la misma 105 625 • Asimismo, el patrón deberá informar al IMSS, las incidencias de las obras en construcción, su suspensión, reanudación y cancelación (artículo 12, último párrafo del ROTCOTD). Tales incidencias se presentarán a través del formato SATIC-03: “Aviso de incidencia de obra” (véase figura 11), dentro de los cinco días hábiles siguientes a la fecha en que se dé el supuesto, ya sea en forma presencial, o en línea. Figura 11 • Una vez terminada la obra, el patrón (propietario de la obra, contratista o subcontratista) deberá presentar ante el Instituto el aviso de terminación de la misma, dentro de los cinco días hábiles siguientes a la fecha de la conclusión, utilizando el mismo formato SATIC-03 (véase figura 11). 625 106 Artículos En caso de terminación de obra subcontratada, se deberá presentar el formato SATIC-04: “Cancelación de subcontratación” (véase figura 12). Figura 12 • Cuando a los patrones no les sea posible determinar el o los trabajadores a quienes se deban aplicar las cuotas obrero patronales, debido a que posiblemente el trabajador no cuente con la documentación para registrarlo, por citar algún ejemplo, de todos modos los patrones estarán obligados a cubrir las cuotas obrero patronales de esos trabajadores, en cuyo caso su monto se destinará a la Reserva General Financiera y Actuarial. Incumplimiento de las obligaciones Como se puede apreciar, las obligaciones adicionales que deben cumplir los patrones que se dedican en forma permanente o esporádica a la actividad de la construcción y que contratan trabajadores por obra o tiempo determinado, no son muchas; sin embargo, su llenado resulta un poco laborioso, ya que los datos que deben proporcionarse deberán ser reales y cumplirse dentro de los plazos establecidos, ya que de no ser así el Instituto, en cualquier momento, podrá ejercer sus facultades de comprobación y determinar cantidades líquidas por las cuotas omitidas. En caso de que los patrones incumplan con las obligaciones previstas tanto en la LSS como en sus reglamentos, el Instituto notificará al patrón para que, dentro de los cinco días hábiles siguientes a aquel en 107 625 Una vez terminada la obra, el patrón deberá presentar ante el Instituto el aviso de terminación de la misma, dentro de los cinco días hábiles siguientes a la fecha de la conclusión que surta efectos la notificación, proporcione los elementos necesarios para determinar el número de trabajadores, nombres, días trabajados y salarios devengados, con el fin de poder precisar la existencia, naturaleza y cuantía de las obligaciones incumplidas. En caso de que el patrón incumpla con la presentación de la información solicitada, el Instituto, en ejercicio de sus facultades, fijará en cantidad líquida los créditos cuyo pago se haya omitido, aplicando en su caso, con los datos que cuente y los que de acuerdo con sus experiencias considere como probables. En estos casos, el Instituto determinará dichas cantidades considerando el número de metros cuadrados de la construcción, el tipo de obra, tiempo de realización, estimando el monto de la obra utilizada en la construcción, multiplicando la superficie en metros cuadrados de construcción, por el costo de la mano de obra por metro cuadrado de acuerdo al tipo y periodo de construcción. Anualmente, de acuerdo con el incremento que llega a tener el salario mínimo general (SMG), el Instituto publica en el Diario Oficial de la Federación (DOF), el aviso mediante el cual se dan a conocer los costos de mano de obra por metro cuadrado para la obra privada, así como los factores (porcentajes) de mano de obra de los contratos regidos por la Ley de Obras Públicas y Servicios Relacionados (LOPSR) con las mismas, propuesto por la Dirección de Incorporación y Recaudación, que para 2015 fue publicado el 15 de mayo de 2015. Es importante mencionar que el Tribunal Federal de Justicia Fiscal y Administrativa (TFJFA) ha resuelto que la determinación estimativa, de acuerdo con los metros cuadrados por mano de obra, no satisface los requisitos de fundamentación ni motivación: CUOTAS OBRERO-PATRONALES. SU LIQUIDACIÓN CON APOYO EXCLUSIVO EN EL CÁLCULO DEL VALOR DE LA MANO DE OBRA NO SATISFACE LOS REQUISITOS DE FUNDAMENTACIÓN Y MOTIVACIÓN.- La adecuada fundamentación y motivación de las liquidaciones del Seguro Social exige el señalamiento preciso de las personas que se consideran como tra­ bajadores al servicio del patrón, así como del monto de sus percepciones integrantes del salario y las semanas de cotización, sin que pueda ser legal 625 108 la liquidación de las cuotas con apoyo exclusivo en el cálculo es­ timativa del valor de la mano de obra pagada, pues de acuerdo con la reglamentación del Instituto Mexicano del Seguro Social, este organismo no tiene derecho a exigir el pago de cuotas a perso­ nas cuyo carácter patronal no se encuentre acreditado y por traba­ jadores cuya existencia no se haya demostrado, y frente a los cuales, el patrón tenga obligación de inscribirlos en el Seguro Social y, éste, la de proporcionarles todos los servicios que presta. Por otra parte, si bien es cierto que de acuerdo con el artículo 45 de la Ley del Seguro Social, dicho Ins­ tituto está facultado para formular las liquidaciones con los datos que tenga, o con los que considere probables de acuerdo con sus experiencias, ello no excluye que deba referirse a trabajadores de­ terminados, a salarios pagados, días laborados etc., además de que, en todo caso, el Organismo de referencia debe agotar un procedimiento específico de inves­ tigación y dar constancia en sus resoluciones de que recabó o in­ tentó recabar información suficien­ te para emitir sus cédulas, sin que ello se demuestre con la referencia a una licencia de construcción, como único elemento considerado para elaborar aquellos créditos. Tesis de Jurisprudencia: II-J172; RTFF. Segunda Época. Año. VI. No. 44. Agosto 1983. p. 5 Por otra parte, el artículo 12-A del ROTCOTD prevé que el Instituto podrá verificar y resolver sobre el cumplimiento de las obligaciones previstas en la LSS y sus reglamentos respecto a la obra terminada. que haya denuncia de algún trabajador o beneficiario de éste. Artículos Para tales efectos, el Instituto contará con 90 días hábiles, contados a partir del día hábil siguiente a la fecha de presentación del aviso de terminación de obra, para llevar a cabo la revisión del cumplimiento de las obligaciones respecto de la obra de que se trate. Si derivado de la revisión el Instituto presume el incumplimiento de las obligaciones citadas, éste podrá solicitar a los patrones los datos, informes o documentos necesarios para constar el cumplimiento de dichas obligaciones. Dicha documentación deberá presentarse por el patrón dentro de los 10 días hábiles siguientes contados a partir del día hábil siguiente a aquel en que surta efectos la notificación del oficio de requerimiento. Una vez recibidos los datos, informes o documentos, el Instituto contará con 90 días hábiles contados a partir de la recepción de los mismos para resolver sobre el cumplimiento de las obligaciones del patrón respecto a la obra terminada. Si de la revisión resultan diferencias a cargo del patrón, el Instituto notificará a éste para que efectúe el pago dentro de los 15 días hábiles siguientes a aquél en que surte efectos la notificación, o bien realice la aclaración correspondiente. Una vez enteradas las diferencias, en su caso, o convenidas para su pago a plazos, el Instituto emitirá un oficio de conclusión del trámite. En caso de que una vez terminada la obra haya transcurrido el plazo de 90 días hábiles para que el Instituto ejerza su facultad para la comprobación del cumplimiento de obligaciones, se presumirá que el patrón cumplió con las disposiciones de la LSS y sus reglamentos, respecto de la obra terminada, salvo Conclusión Las personas que tienen trabajadores a su cargo deben cumplir con diversas obligaciones en materia de seguridad social; sin embargo, aquellos patrones que se dedican en forma permanente o esporádica a la actividad de la construcción y que contratan trabajadores por obra o tiempo determinado, deben cumplir adicionalmente con otras obligaciones en relación a las obras construidas, como el inicio de la obra, las incidencias y su terminación, así como la relación de los trabajadores que laboran en la misma. Quienes estarán obligados a cumplir con dichas obligaciones serán tanto el propietario de la obra, el contratista o el subcontratista. Asimismo, el propietario de la obra en construcción que contrate a otras personas para que realice la obra, o el contratista que a su vez subcontrate, deberá contar con la documentación que acredite la celebración del contrato y verificar que se cumplan con las obligaciones en materia de seguridad social, ya que tanto el propietario de la obra en construcción o el contratista son obligados solidarios en el pago de las cuotas obrero patronales que se causen a cargo del contratista o del subcontratista, respectivamente, en el supuesto de que no acrediten la celebración del contrato de intermediación, o bien, proporcionen datos que resulten falsos. 109 625