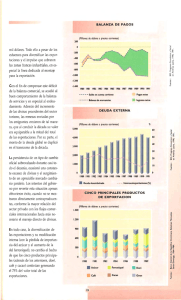

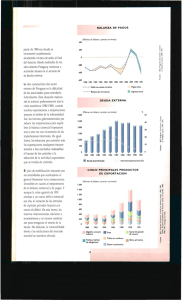

III Capítulo El fenómeno de la crisis de la deuda externa en América

Anuncio