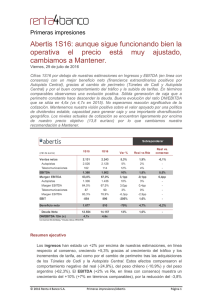

Abertis - bróker Bankinter

Anuncio

Análisis 31-jul.-15 Sector: Concesiones Potencial limitado, compensado por la elevada visibilidad del dividendo Capitalización (M €): Último: Nº Acciones (M.; tras ampliación): Min / Max (52 sem): Accionariado SocGen; 5,20% Grupo Villar Mir; 14% OHL; 14% Ingresos autopistas (1S15) Mill.€ España Francia Brasil Chile Otros Precio Objetivo: 16,1 € Recomendación: Neutral inferiores al consenso de mercado (Bloomberg): Ingresos 2.131 M.€ (+1,7%) frente a 2.222 M.€ estimado; Ebitda 1.360 M.€ (-4%) frente a 1.470M€ estimado. El beneficio del 2T’15 está muy influidos por algunos factores no recurrentes, entre los que destacamos: (i) Plusvalía de 2.666 M.€ por la venta de un 66% de Cellnex Telecom a través de su OPV. (ii) Dotación de una provisión por importe de 769 M.€ que cubre el importe reconocido por Abertis como compensación por la garantía de tráfico a recibir por el Estado en Acesa. (iii) Otros Dotación de una provisión por 260 M.€ con el objetivo de cubrirse (freeante el deterioro de la situación económica en Brasil y hacer frente al float); 45% pago de la OPA para hacerse con el control total de Arteris. En los resultados destacan positivamente el incremento de la IMD de La Caixa tráfico en los principales mercados (+5,7% en España; +2,2% en 14% CVC; 8% Francia) y la reducción de la deuda neta hasta 11.220 M.€, equivalente a un ratio Deuda Neta / Ebitda de 3,7x. Sin embargo, la % Var a/a Var IMD mejora en el tráfico se ha visto eclipsada por el incremento de los 26,6% ##### 5,7% costes con una reducción del margen Ebitda desde 67,3% hasta 37,9% 2,4% 2,2% 63,8% en los últimos 12 meses y el gran volumen de provisiones, 19,2% -1,6% -0,9% que han provocado que la compañía haya cerrado el semestre con un Ebit negativo de 854 M.€. 13.956 M€ 14,8 €/acc. 943 M acc. 13,07 / 17,19 €/acc. 538 768 390 123 6,1% 19,9% 10,0% 207 10,2% 41,5% n.d Total 2.026 100% 1,1% Resultados 2014r 2015e Ingresos 4.889 4.652 4.877 5.084 1,3% Ebitda 3.122 3.015 3.168 3.317 2,0% Ebit 1.868 -52 2.045 5,1% 655 2.203 655 742 805 BNA BNA recurrente Principales ratios 2014 2016e 2017e TAMI(%) 2.167 888 10,7% 888 10,7% 805 2015e 2016e 2017e BPA (€/acc) 0,71 2,34 0,85 0,94 BPA recurrente (€/acc) 0,71 0,79 0,85 0,94 DPA (€/acc) 0,66 0,69 0,73 0,77 Dividend yield 4,0% 4,7% 4,9% 5,2% 15,7x PER 6,3x 17,3x ROE 11% 33% 12% 12% Deuda neta / Ebitda 4,4 x 3,7 x 3,8 x 3,7 x Deuda Neta/FFPP Neta/EBITDA 2,3 8,3 x 1,7 x 6,6 1,7 5,7 x 1,7 5,7 x Evolución bursátil 2012 2013 2014 2015 ACS Ferrovial OHL Vinci Atlantia Abertis -17% 20% 13% 7% 16% 6% 31% 26% 34% 33% 19% 37% 16% 17% -37% -5% 19% 7% 5% 34% -18% 27% 26% -5,1% Evolución bursátil vs IBEX (base 100) 105 Abertis Resumen de resultados 1S’15.- Los resultados operativos fueron Datos Básicos 110 Nota compañía: Abertis ABE Ibex 100 95 90 85 Fuentes: Bloomberg, Reuters, CNMV y propia compañía Perspectivas a corto plazo.- Tras el retroceso sufrido por la cotización en 2015 y la reacción negativa del mercado a los resultados del 1S15, consideramos que las perspectivas a corto plazo para la compañía son moderadamente positivas, debido a los siguientes factores de respaldo: (i) La provisión dotada por la garantía de tráfico en la AP-7 es una decisión prudente que neutraliza el principal factor de incertidumbre sobre los resultados de la compañía y permite que cualquier acuerdo alcanzado con el estado que reconociera un pago futuro a Abertis tendría un impacto positivo en la cotización. (ii) La aceleración del crecimiento económico en España seguirá impulsando la recuperación del tráfico a un ritmo superior a +5% durante 2015 y 2016. (iii) La venta de Cellnex ha permitido reducir el endeudamiento e incrementar la capacidad inversora de la compañía tanto en ampliación de plazos concesionales en Francia (Plan Relance), como en la adquisición de nuevos activos. (iv) Por último, la compañía ha anunciado un plan de recompra de acciones mediante una OPA sobre el 6,5% del capital a 15,70€/acc., que implica aumentar su autocartera desde 1,753% hasta 8,253%. Esta decisión puede aportar un beneficio para los accionistas en 2 ámbitos: el precio de 15,70€ supone una prima de +5,7% sobre la cotización actual y existe la posibilidad hipotética de que la compañía termine amortizando la autocartera, lo que tendría un efecto “relutivo” sobre el BPA de +8,25%. Recomendación.- Mantenemos nuestra recomendación en Neutral y revisamos a la baja el precio objetivo desde 16,9€ hasta 16,1€ (potencial +8,4%), debido a que el recorrido alcista de la cotización se puede ver limitado por los siguientes factores: (i) Limitada visibilidad acerca de los planes de inversión de la compañía y creciente competencia por la adquisición de nuevos activos frente a otras compañías concesionarias y grandes inversores institucionales. (ii) Exposición a mercados de riesgo como Brasil (20% de los ingresos), donde el tráfico de vehículos pesados ha descendido -6,8% por la recesión que atraviesa el país. (iii) Riesgo de venta a través de una colocación acelerada de la participación del 8% que CVC mantiene en la compañía, lo que podría provocar un retroceso puntual de la cotización. En definitiva, el atractivo de la compañía se centra por el momento en la tendencia creciente de los dividendos comprometidos por la compañía en su Plan Estratégico 2015-17, que permitirían obtener una rentabilidad por dividendo estimada de +4,7% y +5,0% en 2015 y 2016 respectivamente. Consideramos que este crecimiento de los dividendos es sostenible gracias a la reforzada posición financiera de la compañía tras la venta de Cellnex y la mejora del tráfico en España, Francia y Chile. Equipo de Análisis de Bankinter: Jesús Amador (analista principal de este informe) Ramón Forcada Pilar Aranda Belén San José Ana de Castro Ramón Carrasco Por favor, consulte importantes advertencias legales en: Eva del Barrio Esther Gutiérrez http://broker.bankinter.com/ Rafael Alonso http://www.bankinter.com/ Ana Achau (Asesoramiento) Avda. Bruselas 12 http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf 28108 Alcobendas, Madrid 30-jul.-15 Nota Compañía: Abertis Total Ingresos 4.568 4.889 4.652 4.877 5.084 5.226 TAMI 2014/19 5.292 1,6% Gastos de explotación -1741 -1767 -1638 -1709 -1767 -1779 -1783 EBITDA Mg Ebitda 2.827 3.122 3.015 3.168 3.317 3.446 3.509 62% 64% 65% 65% 65% 66% 66% Amtz. Depr. y deterioro activos -1.114 -1.254 -3.067 -1.123 -1.150 -1.177 -1.201 EBIT 1.712 1.868 -52 2.045 2.167 2.269 2.308 Resultado Financiero -737 -735 -1.003 -734 -721 -739 -757 PYG Resumida (M€) 2013r 2014r 2015e 2016e 2017e 2018e 2019e BAI 975 1.133 -1.055 1.311 1.446 1.530 1.550 Operaciones discontinuadas 49 19 2.721 0 0 0 0 BNA 617 655 2.203 805 888 940 953 BNA ex OPV Cellnex y provisiones 617 655 742 805 888 940 953 BPA 0,65 0,71 2,34 0,85 0,94 1,00 1,01 0,66 0,69 0,73 0,77 0,80 0,85 DPA Balance Resumido (M€) 2013r 2014r 2015e 2016e 2017e 2018e 2,4% 4,3% 6,5% 7,8% 2019e Inmovilizado material Concesiones y F.de comercio Otro activo inmovilizado Total activo inmovilizado Deudores Tesorería y equivalentes Otro circulante Total activo circulante Act. Mantenidos para la venta 1.877 16.810 4.407 23.094 1.081 3.043 19 4.143 532 1.976 17.585 4.216 23.777 1.415 2.242 19 3.676 316 1.290 16.050 5.060 22.400 1.326 3.800 20 5.146 30 1.329 16.457 5.242 23.028 1.376 3.895 20 5.291 300 1.369 16.878 5.431 23.678 1.435 3.992 20 5.447 300 1.410 17.268 5.627 24.305 1.475 4.092 20 5.587 300 1.452 17.622 5.830 24.904 1.493 4.194 20 5.708 300 TOTAL ACTIVO 27.769 27.769 27.576 28.619 29.425 30.192 30.912 Patrimonio neto Pasivo a LP Pasivo Circulante Pasivos mantenidos a la venta Deuda financiera 6.562 3.613 1.497 123 15.974 6.010 3.887 1.723 116 16.032 6.693 3.990 1.675 120 15.098 6.910 4.110 1.658 120 15.821 7.118 4.233 1.729 120 16.226 7.301 4.360 1.797 120 16.614 7.449 4.491 1.814 120 17.038 TOTAL PASIVO Y PAT. NETO 27.769 27.768 27.576 28.619 29.425 30.192 30.912 VR Hipótesis DCF Valoración Descuento Flujos 2015e de Caja Libre BNA (autopistas + Hispasat) 2.188 Amortiz. & Prov. 3.067 +Intereses x (1-t) 528 (-)Inversiones netas -1.130 +/- Var. Fondo maniobra 41 CFLO 4.693 2016e 2017e 790 872 923 935 1.150 1.177 1.201 551 541 554 568 -1.420 -1.458 -1.451 -1.435 -67 12 28 -1 976 1.116 1.231 1.268 5,8% 15,1 € Precio objetivo Valoración DFC Valoración D.Div Precio objetivo 17,2 15,1 16,1 2019e 1.123 Valoración Descuento Dividendo (valor para el accionista) Dividendo por 2015e 2016e 2017e 2018e 2019e acción 0,69 0,72 0,76 0,80 0,84 Ke Estimación DDM 2018e + VAN serie CFLO - Deuda neta +34% en Cellnex - Minoritarios = Valor Compañía Número de acciones Estimación DFC 28.332 28.820 -11.298 1.193 -2.500 16.216 943 17,2 Tasa de dto. WACC g 1,0% Beta 0,90 RP 3,8% RFR 2,2% Kd 5,2% Ke 6,0% Wd 66,0% We 34,0% Wacc 5,4% 50% 50% Equipo de Análisis de Bankinter: Jesús Amador (analista principal del informe) Ramón Forcada Eva del Barrio Pilar Aranda Belén San José Ramón Carrasco Esther Gutiérrez de la Torre http://broker.bankinter.com/ Rafael Alonsohttp://www.bankinter.com/ Ana de Castro Avda. Bruselas 12 Ana Achau (Asesoramiento) 28108 Alcobendas, Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser"