El leasing la mejor alternativa financiera

Anuncio

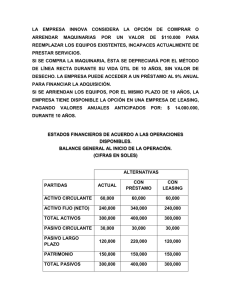

El Leasing (Arrendamiento Financiero) La mejor alternativa financiera para adquirir activos fijos. Preparado exclusivamente para: Área de Negocios Internacionales y Leasing Octubre, 2011 Este documento ha sido preparado exclusivamente con propósitos ilustrativos referenciales y no es portador de ningún derecho de publicación o conocimiento a ninguna otra tercera persona. Este documento, y ninguna de sus partes por separado, podrán ser usados para cualquier otro propósito sin el previo consentimiento escrito del Banco de Crédito del Perú (“BCP”). 2 Agenda Objetivos Leasing Financiero - Beneficios Tributarios y Financieros - Ventajas respecto de otros finamientos Mercado Leasing El BCP como Socio Estratégico 3 Leasing: Estructura y Beneficios Generales El Arrendamiento Financiero o Leasing es una alternativa de financiamiento que permite la optimización de la gestión financiera y tributaria de una empresa. En un Leasing, el Arrendador (BCP) compra los bienes que el Arrendatario (Cliente) quiere adquirir para dárselos en Leasing. A cambio, el Arrendatario pagará cuotas durante un periodo de tiempo, después del cual tendrá el derecho de ejercer la Opción de Compra sobre los activos. Un activo bajo el esquema de Leasing le pertenecerá al Arrendador para efectos legales; sin embargo, será registrado en los estados financieros del Arrendatario para efectos financieros y tributarios. En este sentido, el Arrendatario será el que deprecie el activo. Negociación Adquisición de los activos (Arrendatario) (Proveedor) Condiciones. Contratos y documentación. Fase Pre – Operativa (Leasing Pre- Financiero) Fase Operativa (Leasing Financiero) Desembolsos parciales Repago de acuerdo al cronograma y condiciones establecidas en el contrato del leasing. Pre - Cuotas Cuotas (Cronograma del Leasing) Negociación de contrato Facturación Contrato de Leasing (100%) Pago al contado más IGV (119%) Servicio de Deuda (Gravado con IGV) (Arrendador) Depreciación lineal durante el plazo del leasing. Firma del contrato de leasing Fecha de activación (Capital financiado es determinado) Opción de compra •4 Objeto del Leasing Financiero : Adquisición de Activos Fijos Tipos de Activo Fijo Bienes muebles o inmuebles . Terminados, por construir ó futuros. El proveedor podrá ser nacional ó del exterior. Deberán ser plenamente identificables ( cuantificables, depreciables y ubicables). No intangibles, No inventario. • El leasing financiero es un crédito con garantía. • La garantía es de propiedad legal del banco (durante el plazo del contrato de leasing). • Cuándo elegir un Leasing Financ. • La actividad de la empresa deberá estar afecta al pago de IGV, • La empresa debe estar generando utilidades ( afecta a IR) • Adquiriere activos fijos para seguir operando. Crediticiamente IMPORTANTE! BCP es el socio ideal para financiar el crecimiento de su empresa. 5 Arrendamiento Financiero: Beneficios Tributarios y Financieros Impuesto a la Renta: Ejemplo: Se permite depreciar el activo en el plazo del contrato del leasing ( discrecional), ello afecta la utilidad imponible, por consiguiente deviene en un menor pago de Impuesto a la Renta ( mayor liquidez para la empresa). Tipo de Activo Edificios Equipos de Oficina Maquinaria y Equipo (*) Vehículos Maquinaria Pesada Equipos de Cómputo Tasa Depreciación Plazo (años) RG IR Tasa Depreciación Leasing Plazo Mínimo Depreciación Leasing (años) 5% 10% 20 10 20% 50% 5 2 10% 20% 20% 10 5 5 50% 50% 50% 2 2 2 25% 4 50% 2 Este ejemplo muestra el impacto de financiar una maquinaria para una empresa industrial cuyo valor venta es US$ 100M + IGV ( Precio Venta US$ 119M) mediante un Leasing versus un Préstamo de Mediano Plazo a un plazo de 2 años. Tasa de depreciación Normal ( RG IR) : 10% ( US$ 10M anual) Tasa de depreciación contrato Leasing : 50% ( US$ 50M anual) (*) Maquinaria y equipo en general, a excepción de equipos de procesamiento de datos y maquinaria y equipo destinado a actividades mineras, petroleras y de construcción. IGV : Con el arrendamiento financiero, las empresas financian solo el valor de venta (100%) y no el precio de venta (118%). El pago del IGV del activo se difiere en el tiempo. El ahorro tributario por depreciación acelerada representa el 11.5% de la inversión. Las cuotas de leasing están afectas a IGV. . MENOR MONTO DE FINANCIAMIENTO Monto del Financiamiento Leasing : US$ 100M En consecuencia menor pago de intereses. Monto del Préstamo : US$ 119M 6 Arrendamiento Financiero: Consideraciones adicionales Consideraciones a) b) c) Depreciación Interés Los activos legalmente son de propiedad del Arrendador, para efectos contables y tributarios, los activos los registra el Arrendatario en sus eeff. Los procedimientos contables del Arrendatario son similares a un préstamo bancario (NIC17) Los plazos mínimos de contrato para efectos de la depreciación acelerada: 2 años para maquinaria y equipo y 5 años para obras civiles. Requisitos para depreciar aceleradamente el activo: Cumplir el plazo mínimo del contrato. Usar los activos sujetos de arrendamiento financiero sólo para propósito de negocio. Ejercer la opción de compra al final del arrendamiento financiero. Toda la documentación relativa a la adquisición del bien ( comprobantes de pago, etc.) deben consignarse a nombre del Arrendador. Los bienes materia del arrendamiento financiero deberán estar asegurados en todo momento y la póliza debe estar endosada a favor del Arrendador. Normativa. NIC 17 (Similar a bien financiado M.P.) DL 299 (Ley del Arrendamiento Financiero – 26/07/84) Ley 27394 (Ley que modifica el DL 299 y DS No 054-99 – 30/12/00) DL 915 (DL que precisa el Art. 18 del DL 299 – 12-04/01) 7 Alternativas de Financiamiento: Ventajas del Leasing Alternativas de Financiamiento en el Mercado Local Sistema Bancario Mediano Plazo Activo se deprecia según en Régimen General de IR Mayor deuda , el monto del financiamiento del bien es por el Precio de Venta ( Valor Venta + IGV) No permite desembolsos parciales ( menor eficiencia financiera). Se incurre en ITFs Sujeto a límites legales (10% o 15% del patrimonio efectivo). Arrendamiento Financiero Mayor liquidez para la empresa por mayor escudo tributario (depreciación acelerada) Menor deuda pues se financia el valor venta del activo (sin IGV). Permite diferir el pago de IGV durante el plazo del leasing. Manejo de desembolsos parciales. Ahorro de ITFs Permite ampliar límites legales. Mercado de Capitales Riesgo de colocación. Rating objetivo de AA/AAA. Plazos de implementación extensos. Requerimientos de Información. 8 Leaseback: Características Generales Definición: el Leaseback representa la venta de un activo a una entidad financiera (BCP) la cual proveerá el Leaseback en calidad de Arrendador. El Arrendador entonces, como nuevo dueño del activo, le arrienda el bien al Arrendatario , el cual al final del periodo del Leaseback podrá ejercer la Opción de Compra del activo. La depreciación del activo involucrado en el Leaseback no se ve afectada (no se aplica la depreciación acelerada). A diferencia del Leasing, en el Leaseback solo intervienen dos entidades (Arrendador y Arrendatario). •Vendedor – Arrendatario •1. Transfiere propiedad (100% crédito) •Comprador – Arrendador •2. Pago al contado +IGV = 118% Cliente •3. Arrienda el activo •4. Cuotas + IGV Principales Beneficios Permite utilizar activos fijos de la empresa para generar recursos financieros . La venta del activo ( de ser un bien mueble) estará gravada con IGV. Agenda Objetivos Estructura Leasing - Beneficios Tributarios y Financieros - Ventajas respecto de otros finamientos Mercado de Leasing Financiero El BCP como Socio Estratégico 10 Evolución del Mercado de Leasing Financiero MONTO DE CONTRATOS DE ARRENDAMIENTO FINANCIERO: Ago 08 - Ago 11 (en millones US$) 8,000 7,272 7,500 7,000 6,752 6,500 6,074 7,006 6,361 6,000 5,500 5,216 5,000 4,500 5,533 5,668 5,654 5,830 5,035 4,839 4,545 4,000 3,500 3,000 Ago 08 Nov 08 Feb 09 May 09 Ago 09 Nov 09 Feb 10 May 10 Ago 10 Nov 10 Feb 11 May 11 Ago 11 Fuente y Elaboración: Departamento de Estadísticas. ASBANC En agosto del 2011, el Monto Total de los Contratos de Arrendamiento Financiero de las entidades privadas del Sistema Financiero en el país continuó su firme avance y alcanzó US$ 7,272 millones. Mercado de Leasing Financiero – por Sector Económico Participación de Mercado Leasing BCP Entidad Financiera Ago-10 BCP BBVA Scotiabank Interbank BIF Santander Amérika Financiera* HSBC Citibank Financiero Leasing Total Leasing Peru Mi Banco Mitsui B. Comercio Total Mercado Dic-10 2,246.0 1,238.0 1,099.5 628.9 256.9 113.4 151.2 62.3 58.2 47.3 23.6 15.6 16.0 12.7 5,969.5 (En US$ MM) Mar-11 2,484.0 1,350.7 1,134.8 620.5 276.1 125.7 155.1 76.3 46.0 45.5 30.0 7.7 24.4 13.8 13.2 6,403.7 Jun-11 2,599.7 1,476.1 1,161.3 632.0 284.3 158.9 160.5 82.1 44.7 45.9 34.4 17.6 29.0 12.7 12.8 6,752.2 2,741.7 1,588.8 1,153.8 626.8 307.0 170.2 158.0 92.2 52.1 54.4 36.5 36.9 31.0 11.4 10.9 7,071.6 38.79% 40.00% Ago-11 38.89% Partc % 2,840.3 1,627.8 1,166.9 634.1 312.9 178.4 158.1 92.6 64.5 57.3 39.6 44.3 30.9 10.2 10.6 7,268.4 39.08% 22.40% 16.05% 8.72% 4.30% 2.45% 2.17% 1.27% 0.89% 0.79% 0.54% 0.61% 0.42% 0.14% 0.15% 100.00% 39.08% 35.00% 30.00% 22.49% 21.09% 25.00% 22.40% 20.00% 16.21% 15.00% 17.72% 10.00% 8.72% 9.69% 5.00% 16.05% 8.80% 0.00% 2008 2009 Dic-10 BCP Ene-11 Feb-11 BBVA Mar-11 Abr-11 Scotiabank May-11 Jun-11 Interbank Jul-11 Ago-11 Fuente: SBS 13 Agenda Objetivos Estructura Leasing - Beneficios Tributarios y Financieros - Ventajas respecto de otros finamientos Mercado de Leasing Financiero El BCP como Socio Estratégico 14 ¿Por qué el BCP? Éxito comprobado en la estructuración de operaciones innovadoras para satisfacer las necesidades de sus clientes. El equipo más grande y reconocido con capacidad de ejecución rápida y eficiente. Mayor experiencia: permite identificar cuáles la necesidad del cliente y brindarle la mejor alternativa. Líder en el sistema financiero peruano con el 39% participación de mercado de operaciones de arrendamiento financiero Estructuración de leasings / leasebacks más grandes del mercado peruano. 15 Arrendamiento Financiero: Estructuraciones recientes del BCP Leasing Participado Transacción Uso de Fondos 2010 Obras Civiles y de Ingeniería Enersur S.A. US$ 310'000,000 Construcción de Ciclo Combinado Arrendamiento Financiero Bancos Participantes /MLA's Monto US$175 MM US$ 73 MM Leasing Construcción de una central hidroeléctrica. Leasing Participado Plazo: 10 años US$ 119 MM Moneda: USD Tasa de Interés: Variable Amortización: Modulada, con balloon. 2009 Cemento Andino S.A. US$ 162'000,000 Arrendamiento Financiero Amortización: Constante Periodo de Gracia: 3 años Obras Civiles y de Ingeniería. Arrendamiento Financiero Moneda: USD Tasa de Interés: Fija 2009 US$ 119'000,000 Periodo de Gracia: 3 años Plazo: 10 años US$ 62 MM Empresa de Generación Huanza S.A. Términos y Condiciones Periodo de Gracia: 3 años Obras Civiles y de Ingeniería. US$ 112 MM* Ampliación de la capacidad de planta. US$ 50 MM Plazo: 8 años Moneda: USD Tasa de Interés: Variable Amortización: Constante 2009 Leaseback Periodo de Gracia: 1.3 años Votorantim Metais Cajamarquilla S.A. Ampliación de la capacidad de planta. Plazo: 6 años US$ 120 MM Moneda: USD US$ 120'000,000 Tasa de Interés: Variable Retro Arrendamiento Financiero Amortización: Constante 16 Área de Negocios Internacionales y Leasing Consultores Marisol Monteza ( BE San Isidro) Guillermo Mesinas (BE Cronos) Diego Aguila ( BE Lima) Franklin Iglesias (Bca de Negocios) Vittorio Pessagno ( Dealers – PYME) E-mail [email protected] [email protected] [email protected] [email protected] [email protected] Asimismo podrán ser atendidos por su Funcionario de Negocios BCP o por sus ejecutivos comerciales en nuestras oficinas a nivel nacional. 17 Muchas Gracias. José Antonio Aguirre ([email protected]) 18