ANALISIS DEL COSTO/VOLUMEN/UTILIDAD PARA

Anuncio

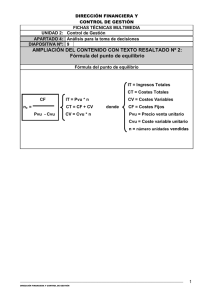

ANALISIS DEL COSTO/VOLUMEN/UTILIDAD PARA MONOPRODUCTO I. TEMA I: COSTO-VOLUMEN-UTILIDAD (CVU): CONCEPTOS El estudiante lograra luego de la lectura de este documento, de acuerdo a los contenidos involucrados en él, comprender las suposiciones básicas del modelo costo-volumen-utilidad (CVU). Y explicar las características esenciales del análisis de CVU. El método analiza el comportamiento de los ingresos, costos y utilidad de operación ante cambios de producción, precio de venta, costo variable o costo fijo. Se responde las preguntas como: ¿Cómo cambian los ingresos y costos si cambiaos la cantidad producida? ¿Qué pasa si reducimos el precio en 10%? Algunas suposiciones y términos sobre el modelo CVU antes de empezar Suposiciones: 1) Los cambios en le nivel de los ingresos y costos solo se producen a variaciones en las cantidades de unidades producidas y vendidas. La cantidad de unidades de producción es el único causante de los ingreso y los costos. 2) Los costos totales se dividen en un elemento fijo y en uno variable, en relación con el grado de producción tanto como para los costos indirectos e indirectos para cada caso. 3) Cuando se presenta en forma grafica el comportamiento de los ingresos totales y los costos totales es lineal en relación con las unidades de producción dentro del rango relevante. 4) El precio de venta unitario, los costos variables unitarios y los costos fijos son conocidos y constantes. 5) El análisis puede abarcar un solo producto o suponer que la mezcla de ventas cuando se venden múltiples productos permanecerá constante al variar la cantidad de unidades totales vendidas. 6) Todos los ingresos y costos se suman y comparan sin tomar en cuenta el valor del dinero en tiempo. El análisis de CVU es muy simple y útil en la toma de decisiones. Pero los gerentes no pueden tomar decisiones basándose solo en este modelo, deben considerar situaciones más complejas como por ejemplo tomar en cuenta múltiples causantes de ingresos y costos. Términos: Utilidad de operación = Total de ingresos operativos – costos de las mercancías vendidas y costos operativos (sin el impuesto sobre la renta) Utilidad neta = Utilidad en operación + utilidad de ingresos no operacionales (intereses)- impuesto sobre la renta Para el próximo ejemplo supondremos que las utilidades no operacionales son cero. Pie lindo opera una cadena de zapatería que vende 10 diferentes estilos de calzado económico para hombres con costos unitario y precio de venta idénticos. En cada sucursal hay un jefe de tienda al que se le paga un sueldo mensual fijo. El costo de producción por par de calzado unitario es de $19500, el precio de venta es de $30000, el costo de arriendo es de 600000 y sueldos a 200000. ¿Qué utilidad obtendrá la zapatería por diferentes cantidades vendidas? El costo de arriendo y los sueldos son un costo fijo, pues no cambian sin importar cuantas unidades se venden. El costo de producción por par de calzado es un costo variable, pues aumenta en proporciona las unidades vendidas. Si suponemos que se quieren vender 10 pares de zapatos, se incurriría en un costo variable de $195000 (10X19500), con el modelo CVU se pueden examinar las variaciones en la utilidad de la operación, como resultado de vender diferentes cantidades de pares de zapatos. Si vendo los 10 pares obtendré unos ingresos de 300000(10X$30000) y los costos variables son de $195000, acompañados de un costo fijo de $800000 en total, la zapatería estaría obtenido perdidas de $695000. Pero si decide vender 80 pares de zapatos estaría obteniendo ingresos por $2400000(80X30000), unos costos variables de $1560000(80X19500) y sumando los costos fijos, dejara una utilidad de $40000. Se puede observar que las únicas cifras que cambian al vender diferentes cantidades de pares de zapatos son los ingresos totales y los costos totales. La diferencia entre los ingresos totales y los costos variables totales se denomina margen de contribución. En el ejemplo el margen de contribución seria $105000(300000-195000) cuando vende 10 pares de zapatos y al vender 80 pares es de $840000. Herramienta útil: Contribución marginal unitaria= Precio de venta – costo variable unitario En el ejemplo de la zapatería, la contribución marginal unitaria es igual a: $10500 ($30000-$19500). Así es posible calcular la contribución marginal total como: Contribución marginal = contribución marginal unitaria X unidades vendidas La contribución marginal es un concepto clave en el análisis de CVU, pues representa el importe de los ingreso menos los costos variables que contribuyen a la recuperación de los costos fijos. Una vez recuperados estos por completo, la contribución marginal participa en la utilidad de operación. También se puede al expresar la contribución marginal como un importe unitario, también es posible hacerlo como porcentaje. El porcentaje de contribución marginal = contribución marginal unitaria/precio de venta En el ejemplo: porcentaje de contribución = $10500/$30000=0.35 Es una forma rápida de saber cuánto de los ingresos corresponde a contribución marginal y compáralo con los costos fijos y ver si los cubre. El margen de contribución total se obtiene multiplicando el porcentaje por los ingresos totales. En el ejemplo de venta de 80 pares de zapatos seria: 0.35X$2400000=$840000 II. TEMA II: PUNTO DE EQUILIBRIO Y ANALISIS DE SENSIVILIDAD El estudiante logrará luego de la lectura de esta sección, de acuerdo a los contenidos involucrados en él, determinar el punto de equilibrio y la producción para lograr la meta de utilidad, mediante los métodos gráficos, de la ecuación y de contribución marginal, además incorporar consideraciones del impuesto sobre la renta al análisis de CVU. Una vez entendido el modelo de CVU en general, determinaremos el punto de equilibrio y producción mediante los siguientes métodos; de la ecuación, de contribución marginal y grafico. Primero que nada, ¿Qué es punto de equilibrio? La cantidad de producción con la que los ingresos totales igualan a los costos totales o en otras palabras, cuando los beneficios son cero o los ingresos operacionales son cero. Calcular el punto de equilibrio le sirve a los gerentes para tener una idea de cuánto tienen que producir para no sufrir pérdidas. Usaremos las abreviaciones siguientes en le análisis posterior: PVU = Precio de venta por unidad CVP = Costo variable por unidad CMU = Contribución marginal unitaria (PVU-CVP) %CM CF C UO MUO MUN =Porcentaje de contribución marginal (CMU/PVU) = Costos fijos = Cantidad de unidades de producción vendidas (y fabricadas) = Utilidad de operación = Meta de utilidad de operación = Meta de utilidad neta Método de la ecuación: (PVU X C) – (CPV X C) – CF = UO Con la información de la zapatería y al establecer que la utilidad de la operación es cero, ya que eso es lo que andamos buscando, se obtiene: $30000C - $19500C-$600000-$200000=0 $10500C = $800000 C = 76,19 equivalente a decir 77 unidades Por lo tanto, si se vende menos que 77 unidades, habrán perdidas, pero si se vende más de 77 unidades, se obtendrán ganancias. Este punto de equilibrio se expresa en unidades. Método de contribución marginal: Utiliza el concepto de contribución marginal para rehacer el método de la ecuación Recordemos la ecuación anterior: (PVU X C) – (CPV X C) – CF = UO Si la trabajamos de forma distinta obtendremos que: (PVU – CPV)XC = CF + UO (MCU)XC = CF + UO C= (CF+UO)/CMU Como estamos buscando utilidad cero, se obtiene que: C= CF/CMU Punto de equilibrio en número de unidades= costos fijos/contribución marginal unitaria Los cálculos de los métodos de la ecuación y de contribución son similares y como podemos calcular, entregan el mismo resultado pero con distinta información. Volviendo al ejemplo del zapatería, sería 800000/10500=76,19 Método grafico: En el modelo grafico existe una línea para los costos totales y una línea para los ingresos totales. Donde se corta estas dos líneas, es donde se encuentra el punto de equilibrio, siendo el eje de las abscisas cantidades y el eje de las ordenadas dinero. Si el comportamiento de los ingresos y costos es lineal solo se necesitan dos puntos para poder graficar las rectas. Como se calcula la recta de costos totales: Es la suma de costos fijos y los variables. Sabiendo que si nada se produce no hay costos variables el primer punto seria (0, Cotos fijos), ya que se incurre en estos costos independiente si se produce. Además se elige cualquier otro grado de producción conveniente y se determina el costo total correspondiente. Siguiendo el ejemplo de la zapatería, produciendo 10 pares de zapatos se incurre en un costo fijo siempre de $800000 y los costos variables ascienden a $195000. Por lo tanto los dos puntos necesarios están listos; (0, $800000) y (10, $995000). Tenemos nuestra recta de costos totales. Como se calcula la recta de ingresos totales: Un punto inicial fácil es el (0,0) ya que si no hay ventas no hay ingresos. Se selecciona un segundo punto eligiendo cualquiera otro grado de producción conveniente y determinando los ingresos totales correspondientes. Volviendo al ejemplo, suponemos que queremos los ingresos de cuando se venden 100 pares de zapatos, entonces seria 100X30000=3000000. Uniendo esos dos puntos en el grafico obtenemos la recta de los ingresos totales. El punto de equilibrio es la cantidad de unidades vendidas en la que se cruzan las rectas de los ingresos totales y los costos totales. En ese punto los ingresos son iguales a los costos. Sin embargo, el grafico no solo muestra el punto de equilibrio sino la perspectiva de utilidades o pérdidas para una amplia gama de grados de producción además del punto de equilibrio. Hasta ahora no hemos tomado en cuenta el efecto del impuesto sobre la renta en el análisis de CVU, en ocasiones, los gerente desean conocer el efecto de sus decisiones en la utilidad después de impuesto. Modificamos la meta de utilidad de operación mencionada anteriormente, para tomar en cuenta el impuesto sobre la renta. Con el método de la ecuación: Ingresos – Costos Variables – Costos Fijos = Meta de Utilidad de Operación. Además, Meta de Utilidad neta = (Meta de Utilidad de Operación) X (1 - tasa de impuesto) Al centrar el análisis en la meta de utilidad neta, en lugar de en la meta de utilidad de operación, el punto de equilibrio no varia, porque por definición la utilidad de operación en el punto de equilibro es cero y por lo tanto no habrá impuesto sobre la renta. Los gerentes también utilizan el análisis de CVU para guiar otras decisiones aparte de cuanto producir para no tener perdidas o querer alcanzar cierta utilidad. Como por ejemplo, abrir otra planta, adquirir publicidad, bajar el precio, etc. Volviendo al ejemplo de la zapatería, veremos si al gerente le conviene adquirir una campaña publicitaria. Se sabe que hoy en día se vende 100 pares de zapatos. Esta la posibilidad de hacer una campaña publicitaria que cuesta $500000 y aumentaría las ventas a 130 pares de zapatos. ¿Conviene hacer la campaña? Sin campaña: Margen de contribución total= $1050000 Costos fijos = $800000 Ingresos operacionales =$250000 Con campaña: Margen de contribución total= $1365000 Costos fijos = $1300000 Ingresos operacionales =$ 65000 No debemos hacer la campaña ya que los ingresos operacionales con la campaña son menores que sin ella. Los $500000 de aumento en los costos fijos no es superado por el aumento en el margen de contribución. Análisis de sensibilidad e incertidumbre: El análisis de sensibilidad es una técnica gerencial de “que sucede si…” para examinar la variación de un resultado, si no se consiguen los pronósticos originales o si cambia una suposición fundamental. En el contexto del análisis de CVU, el de sensibilidad responde a preguntas como: ¿Cuál será la utilidad de la operación si las unidades vendidas disminuyen en un 5% respecto del pronostico original?, ¿Cuál será la utilidad de operación si los costo variables por unidad aumenta en 10%? La sensibilidad de la utilidad de la operación ante los diversos resultados posibles amplia las perspectivas de los gerente sobre o que puede ocurrir en realidad antes de comprometer costos. Un aspecto del análisis de sensibilidad es el margen de seguridad, que es el importe de los ingresos presupuestados por encima de los ingresos del punto de equilibrio. Expresados en unidades, el margen de seguridad es la cantidad de ventas menos la cantidad del punto de equilibrio. El margen se seguridad responde a la pregunta del tipo “que sucede si…”: si los ingresos presupuestados superan el punto de equilibrio y bajan, ¿Cuánto pueden caer por debajo del presupuestado antes de llegar al punto de equilibrio? Esta caída quizás se deba a que un competidor tiene un mejor producto, a programas de marketing ejecutados en forma deficiente, etc. El análisis de sensibilidad es un enfoque para reconocer la incertidumbre, que es la posibilidad de que un importe real se desvíe del importe esperado. Otro enfoque es calcular los valores esperados mediante distribuciones de probabilidades.