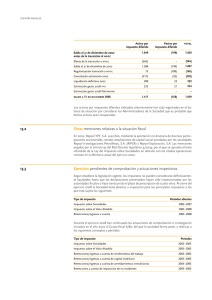

03-05-Rev 252-Sumario

Anuncio

34-43-Rev 52-Boronat.qxd 23/6/08 14:30 Página 34 Contabilidad El papel del consultor en la implantación del PGC 34 Estrategia Financiera Nº 252 • Julio-Agosto 2008 34-43-Rev 52-Boronat.qxd 23/6/08 14:30 Página 35 [ www.estrategiafinanciera.es ] La actividad de asesoramiento empresarial ha variado sustancialmente de un tiempo a esta parte para transformarse en una consultoría fiscal y contable que, en muchos casos, incluye también el asesoramiento de gestión. Este nuevo rol está alcanzando su máxima validez ahora como diseñador del metodo de implantación del Nuevo Plan General Contable , Gonzalo J. Boronat Ombuena Director General , Pablo Pastor Andrés Consultor , Joan A. Borja Mars Consultor GDF Consultores E n los últimos diez años se ha producido un importante cambio en la actividad del asesoramiento empresarial. Anteriormente las empresas solicitaban los servicios de los asesores básicamente en un combinado de asesoramiento fiscalcontable, que en muchas ocasiones incluía también el área laboral. Ello supuso la aparición de múltiples empresas de servicios que paquetizaban un producto en dos bandas en función del tipo de empresa: El asesoramiento contable y fiscal que incluía el desarrollo de la contabilidad de la empresa, y en la que se externalizaba la parte administrativa, y el fiscal propiamente dicho que suponía el asesoramiento al departamento de Administración y Contabilidad. Todo ello bajo una cuota global de asesoramiento en función del tipo y tamaño de la empresa, numero de apuntes, complejidad….. en definitiva del mercado. Nos encontrábamos con un asesoramiento empresarial cuya visión, desde el punto de vista del cliente, era la de un coste adicional. Estamos ante una situación en la que la contabilidad es algo que hay que llevar de modo oficial, es decir, por obligación. Ello suponía que a esta actividad de asesoramiento no se le observara ningún valor añadido mas allá del simple cumplimiento de la normativa fiscal y mercantil (por imperativo legal). El desarrollo de este tipo de asesoramiento implicaba entonces, un análisis exclusivamente fiscal de la empresa en la que, básicamente habían dos fechas clave: el mes de abril en que se debían presentar los libros contables oficiales y, sobre todo en el mes de julio (para la mayoría de las empresas) con la ejecución del impuesto de sociedades, la realización de las cuentas anuales, y finalmente el correspondiente deposito en el Registro Mercantil. Al margen de esta actividad, se efectuaba otra basada en la prestación trimestral de las declaraciones y pagos a cuenta de diversos impuestos (IVA, Sociedades, Retenciones…) momento en el que se analizaba la información disponible que, dado su carácter oficial, siempre se revisaba con un importante desfase temporal. Además, este análisis se realizaba básicamente sobre la cuenta de resultados y las implicaciones fiscales que el beneficio podría suponer. El análisis del balance escapaba de este seguimiento puntual por lo que se perdía el control de temas tan importante como el endeudamiento, fondo de maniobra, la liquidez o la solvencia de la empresa. Es decir aquellos por los que una compañía puede entrar en graves problemas. Al margen, al tratarse de un análisis de relaciones con la Agencia Tributaria, sin entrar en más detalles sobre la generación del beneficio o la estrucNº 252 • Julio-Agosto 2008 tura de costes, se perdía asimismo el análisis económico propiamente dicho. Afortunadamente, en estos últimos años este nivel de asesoramiento se ha venido modificando aunque todavía coexiste con múltiples despachos de asesoramiento dedicados a este tipo de producto. Es evidente que a este nivel no se valora de forma adecuada ni los conocimientos de los profesionales, ni la posible aportación a la mejora global de la empresa, lo que conlleva a una visión del precio pagado por sus servicios como un coste adicional; como algo que no hay más remedio que pagar, lo que implica un bajo nivel en los precios de estos dichos servicio que no compensan adecuadamente al profesional en la realización de sus tareas. Es evidente que la estrategia de negocio del despacho profesional se enfoca en este caso de forma clara hacia el volumen. La actividad no se desarrolla en el domicilio del cliente, sino en las instalaciones propias e implica el mantenimiento de un alto número de clientes tratados evidentemente de un modo uniforme. Esta tipología de relación se da básicamente entre los empresarios autónomos y microempresas, pero también, desgraciadamente en empresas cuyo crecimiento y posición financiera harían necesario un análisis mucho más profesional de su actividad empresarial. Ficha Técnica AUTORES: Boronat Ombuena, Gonzalo J.; Pastor Andrés, Pablo; Borja Mars, Joan A. TÍTULO: El papel del consultor en la implantación del PGC FUENTE: Estrategia Financiera, nº 252. Julio-Agosto 2008 LOCALIZADOR: 52/ 2008 RESUMEN: Podemos ver cómo el papel del consultor es vital para el desarrollo e implantación del NPGC. Como hemos indicado es necesario efectuar el proceso de forma coordinada con los responsables del software para, posteriormente, efectuar una análisis previo del plan de cuentas a través del balance de sumas y saldos, balance de situación y cuenta de perdidas y ganancias. En este proceso de implantación deberemos dar de alta todos los activos y pasivos cuyo reconocimiento exige el NPGC, efectuando una reclasificación de los elementos patrimoniales y valorando los activos y pasivos con las nuevas normas de registro y valoración. Deberemos efectuar un especial análisis de las existencias e inmovilizado, dado que son las partidas contables susceptibles de mayor modificación con la puesta en marcha de la nueva normativa contable. DESCRIPTORES: Contabilidad, Plan General de Contabilidad 2007, arrendamiento financiero, consultoría fiscal, consultoría contable, activos financieros, normas de registro y valoración, subvenciones, leasing. w Estrategia Financiera 35 34-43-Rev 52-Boronat.qxd 23/6/08 14:30 Página 36 Contabilidad El papel del consultor en la implantación del PGC w Un activo intangible no se amortizará cuando no sea posible establecer un límite a la generación de los flujos netos de efectivo Como indicábamos, en los últimos años el escenario ha venido modificándose hacia lo que podríamos denominar consultoría fiscal y contable que, en muchas ocasiones, se acompaña de la consultoría de gestion. Las empresas han iniciado un lógico proceso de crecimiento lo que ha supuesto en muchos casos la incorporación de profesionales en su organización, de modo que puedan ejercer un mayor control en la gestion diaria. Han venido incorporándose nuevos cargos: director financiero, tesorero, controller… Nos encontramos con las empresas que saben que su actividad empresarial se refleja en los estados contables a los que dan importancia capital para el desarrollo de su actividad y en los que los estados financieros sean la imagen fiel de la actividad. Empresas en las que se desarrolla la actividad mediante la planificación fiscal y contable y sobre las que se desarrolla posteriormente el control de dichas áreas. En estos casos, la participación del consultor externo en distintas áreas: fiscal, contable, auditoría, control de gestion…. se hace totalmente necesaria. El consultor participa en la planificación y aporta un alto grado de objetividad en los planteamientos en el área financiera, económica y de gestion. Paulatinamente, el consultor ha venido implicándose cada vez en mayor medida en el análisis de los estados financieros y en obtener un verdadero seguimiento de la gestión. Hoy las empresas reclaman al consultor una participación cada vez más activa en sus comités de direccion e incluso en los consejos de administración donde en muchas ocasiones su participación es vital para unificar los criterios de análisis y planificación. PLAN DE TRABAJO PARA LA IMPLANTACIÓN Uno de los aspectos fundamentales del proceso de implantación del NPGC radica en que debe realizarse de manera coordinada con el equipo responsable de adaptar el sistema informático de la empresa. Ellos son los proveedores de la plataforma para que se produzcan las reclasificaciones, bajas y altas de las cuentas correspondientes. En este sentido es muy importante que exista un apoyo externo que supervise y dirija la implantación, en la medida en que un consultor especializado en la materia 36 Estrategia Financiera aporta un ahorro significativo en tiempos por parte del equipo contable de la empresa tanto en el proceso de implantación como en el de puesta en marcha, lo que permite adelantar y garantizar la valoración de la imagen real de la empresa según los criterios del NPGC. Hay dos variables básicas que tienen una relación directa con la complejidad de adaptación al NPGC: el sistema informático y el actual plan de cuentas. Así por ejemplo, un plan de cuentas con gran cantidad de instrumentos financieros de diferentes tipos va a tener una adaptación mucho más laboriosa que otro con menor número. Por lo tanto, resulta obvio que el proceso de implantación va ser diferente y particular para cada una de las empresas. No obstante, y de forma común, sí que se pueden establecer tres fases generales que podríamos fijar del siguiente modo: 1) Evaluación. A través del estudio del balance de sumas y saldos, balance de situación y cuenta de resultados a 31 de diciembre de 2007. Para ello resulta imprescindible una reunión previa con el equipo contable y financiero de la empresa en la que se deben tratar todos aquellos aspectos más relevantes que sean detectados. 2) Implantación. Esta fase debe desarrollarse coordinadamente con los responsables del área informática. Más adelante analizaremos en qué consistirían los diferentes pasos a llevar a cabo en el apartado primera aplicación del NPGC. 3) Control. Con el fin de comprobar que la adaptación se ha efectuado satisfactoriamente y el departamento contable esté aplicando el NPGC de forma adecuada durante el ejercicio 2008. Por lo tanto, no es suficiente con efectuar la adaptación de la contabilidad al NPGC, sino que es más importante todavía que después se aplique correctamente. Esto supone que resulta imprescindible que todo el equipo contable y financiero de la empresa reciba formación específica del NPGC. La aplicación del NPGC nos va a llevar obligatoriamente a leer unos estados financieros que presentan ciertos cambios sustanciales con respecto al PGC 90 derivados fundamentalmente de la nueva estructura que implica la nueva normativa. Es por ello por lo que también consideramos que es importante que el equipo directivo de la empresa adquiera ciertos conocimientos básicos para poder interpretar correctamente los nuevos estados financieros. A continuación vamos a tratar algunos de los aspectos que entendemos pueden ser los más problemáticos, novedosos y comunes en la mayoría de las empresas. Por lo tanto, no es objeto de esta parte del artículo hacer un análisis pormenorizado del NPGC ni de sus novedades sino el centrarnos en la problemática común de este proceso. Nº 252 • Julio-Agosto 2008 34-43-Rev 52-Boronat.qxd 23/6/08 14:30 Página 37 Contabilidad El papel del consultor en la implantación del PGC PRIMERA APLICACIÓN DEL NUEVO PLAN La primera aplicación del NPGC podemos decir que es la parte más importante de implantación. El asiento de apertura de 2008 no va a coincidir con el de cierre de 2007 ya que cerramos 2007 con el plan antiguo y abrimos 2008 con arreglo a los nuevos criterios, los cuales deberán aplicarse de forma retroactiva con algunas excepciones. A continuación vamos a proceder a enumerar los cuatro aspectos a tener en cuenta y ejemplos de las situaciones más comunes que nos podemos encontrar dentro de cada uno de ellos: 1) Han de darse de alta todos los activos y pasivos cuyo reconocimiento exige el NPGC. Un ejemplo sería el alta del efecto impositivo de las subvenciones: -------------------- X ------------------(130) Subvenciones oficiales de capital a (479) Pasivos por dif temporarias imponibles 2) Deben darse de baja todos los activos y pasivos cuyo reconocimiento no está permitido. A modo de ejemplo, podemos citar la desaparición de los gastos de constitución o de los gastos de formalización de deudas: -------------------- X ------------------(116) Reservas por adaptación a NPGC a (200) Gastos de constitución (270) Gastos de formalización de deudas 3) Reclasificación de los elementos patrimoniales en sintonía con el NPGC. Podemos citar diferentes casos en este apartado: a) Reclasificación de los derechos sobre bienes en régimen de arrendamiento financieros y de su amortización acumulada: -------------------- X ------------------(282) Amortización acum del inmov material a (281) Amortización acum del inmov material (282) Amortización acum de las inversiones inmob 4) Valorar los activos y pasivos con las nuevas normas de registro y valoración. Se presume que las valoraciones son equivalentes a las del PGC del 90, salvo las de los instrumentos financieros a valor razonable. Éste es uno de los temas más importantes y novedosos que nos podemos encontrar con la aplicación del NPGC. Ante ciertos activos financieros vamos a tener que decidir en qué categoría encuadrarlos, con las consiguientes repercusiones en su valoración y, en consecuencia, contables y fiscales. En concreto, vamos a centrarnos en dos tipos de activos financieros: • Mantenidos para negociar. Se trata de activos con carácter especulativo. Un activo financiero se clasifica dentro de esta categoría cuando: Se origine o adquiera con el propósito de venderlo en el corto plazo. Forme parte de una cartera de instrumentos financieros identificados y gestionados conjuntamente de la que existan evidencias de actuaciones recientes para obtener ganancias en el corto plazo. Sea un instrumento financiero derivado, siempre que no sea un contrato de garantía financiera ni haya sido designado como instrumento de cobertura. • Disponibles para la venta. Se incluyen lo valores representativos de deuda e instrumentos de patrimonio de otras empresas que no se hayan clasificado en ninguna de las otras categorías de activos financieros. -------------------- X ------------------(213) Maquinaria (281) Amortización acum del inmov inmaterial a (217) Dchos sobre bienes en rég de arrdto financiero a (281) Amortización acum del inmov material b) Reclasificación de los inmuebles en función de si son inversiones o están directamente relacionados con la actividad productiva de la empresa: -------------------- X ------------------(210) Terrenos y bienes naturales (220) Inversiones en terrenos y a (220) Terrenos y bienes naturales bienes naturales -------------------- X ------------------(211) Construcciones (221) Inversiones en construcciones a (221) Construcciones Nº 252 • Julio-Agosto 2008 Ambos se deben valorar a valor razonable, pero con una diferencia fundamental: las valoraciones posteriores se imputan a pérdidas y ganancias en el primer caso y a patrimonio neto en el segundo. Ello viene determinado por el diferente concepto que representan: la primera categoría se entiende que tiene un carácter especulativo y la segunda una visión más a largo plazo o menos especulativa. Así pues, la clasificación que hagamos de los activos financieros va a tener repercusiones a nivel de cuenta de resultados y en el Impuesto sobre Sociedades. Por consiguiente, si clasificamos un activo como disponible para la venta y se incrementa su valor razonable, en principio, podremos 34-43-Rev 52-Boronat.qxd 23/6/08 14:30 Página 38 Contabilidad El papel del consultor en la implantación del PGC w diferir el pago del Impuesto sobre Sociedades, ya que dicho incremento de valor sólo se verá reflejado como ingreso cuando se venda. No obstante, hay que ser precavidos en todos los comentarios que hagamos respecto al Impuesto sobre Sociedades, dado que aún está por definir en muchos aspectos la normativa y el criterio que seguirá la Administración en relación con el NPGC. Veamos un ejemplo: VA VR 31/12/07 Diferencia Mantenidos para negociar 3.000,00 4.500,00 1.500,00 Disponibles para la venta 2.700,00 700,00 2.000,00 Destino PYG: Reservas Patrimonio neto Tal y como se puede observar en el cuadro, se ha producido un incremento en el valor de ambas categorías de activos financieros. Sin embargo, el registro contable será diferente. En primer lugar, como hemos visto, los cambios de valor en los activos financieros mantenidos para negociar se reflejan en la cuenta de pérdidas y ganancias. Pero como se corresponde con resultados correspondientes al ejercicio anterior, lo contabilizamos en una cuenta de reservas. Hay que recordar que estamos tratando el supuesto extraordinario de primera aplicación del NPGC. Las revisiones que se hagan posteriormente irán directamente a la cuenta de resultados: CUENTA DEBE (54) Otras inveriones financieras a corto plazo 4.500,00 HABER (54) Otras inversiones financieras temporales 3.000,00 (116) Reservas por adaptación a NPGC 1.500,00 En segundo lugar, el incremento de valor de los activos financieros disponibles para la venta se contabiliza como patrimonio neto, teniendo en cuenta el efecto impositivo (dicho incremento se debe contabilizar neto de impuestos): CUENTA DEBE (54) Otras inveriones financieras a corto plazo 2.700,00 (54) Otras inversiones financieras temporales 2.000,00 (133) Ajustes por valoración AFDPV 700,00 CUENTA (133) Ajustes por valoración AFDPV (479) Pasivos por dif temporales imponibles 38 HABER Estrategia Financiera DEBE HABER 210,00 210,00 Volvemos a recordar que se trata del asiento de apertura como consecuencia de la aplicación del NPGC. Cuando revisemos de nuevo el valor durante el ejercicio 2008, dichos cambios pasarán por las cuentas correspondientes de los grupos 8 y 9. EXISTENCIAS E INGRESOS POR VENTAS Y PRESTACION DE SERVICIOS Existencias Aunque las existencias no quedan afectadas sobremanera con el NPGC, hay que destacar el cambio en la valoración de las existencias en la norma 10ª, tanto para el precio de adquisición como para el coste de producción. A la hora de valorar las existencias por su precio de adquisición debemos tener en cuenta a los descuentos por pronto pago que no figuran en factura, ya que éstos dejan de tener un significado financiero y ahora minoran el importe de las compras y de las ventas. Esto trae como consecuencia que en el primero de los casos altere el precio de coste de las existencias adquiridas al ser un menor importe de las compras y consecuentemente alterará el procedimiento de obtención del inventario de la empresa. Por otro lado en el caso de las ventas debería considerarse como menor facturación. Todo ello afecta de forma directa a los sistemas de información de las empresas por lo que se deberán tomar las medidas oportunas. Con respecto a la valoración del coste de producción de un producto tenemos también otra novedad. Además de considerar el coste de los factores de producción que son directamente imputables debemos aplicar la parte imputable de los costes indirectos. Para esto último debemos conocer la capacidad de trabajo de los medios de producción. Es un pequeño guiño a la contabilidad analítica por cuanto nos permite conocer los costes de subactividad que se generan en una empresa. Con ello se podrá resaltar los costes de exceso de capacidad que quedaban ocultos en el coste de los productos, haciendo que el coste unitario sea inferior con respecto a lo obtenido con el plan anterior. Con ello el coste del producto es más real. Es un ejemplo más de lo que persigue el NPGC, obtener la imagen fiel y la realidad de la empresa. Como en el NPGC, a la hora de valorar las existencias, no hace mención a ninguna particularidad de las mismas, para el caso de las existencias de las empresas promotoras e inmobiliarias se seguirá utilizando el desarrollo de cuentas de las anteriores adaptaciones a la espera de la publicación de las adaptaciones del NPGC para éste y otros sectores. De los métodos válidos de asignación de valor, con carácter general se usará el criterio del precio o coste medio ponderado frente al criterio FIFO. Pero el primero de ellos, aunque la norma establece su preferencia de uso sobre el FIFO, sería interesante hacer uso del mismo, siempre y cuando sean empresas que almacenen productos durante largo periodos de tiempo. Dado que las empresas vigilan cada vez más la rotación de sus almacenes con el fin de tener el Nº 252 • Julio-Agosto 2008 34-43-Rev 52-Boronat.qxd 23/6/08 14:30 Página 39 Contabilidad El papel del consultor en la implantación del PGC menor tiempo posible sus productos almacenados, con el consiguiente ahorro de costes, sería conveniente hacer una mayor utilización del criterio FIFO. Aunque no es una novedad, la prestación de servicios se incluye en la categoría de existencias, siempre y cuando los costes directos asociados a un proyecto o servicio, más los indirectos distribuibles no sean estimados con fiabilidad con respecto a lo reflejado en el porcentaje de realización del servicio en la fecha de cierre. Con lo cual, no es cuestión de llevar un control de costes para poder reconocer los ingresos por prestación de servicios, sino de calcular correctamente el coste total del servicio a realizar. Esto implica la necesidad de llevar a cabo un control presupuestario de cada proyecto. La norma de valoración 10ª establece que las existencias deben valorarse por su valor neto realizable cuando su valor sea inferior al precio de adquisición o coste de producción en el cierre de ejercicio. En ese caso hablaremos de deterioro de valor y se deberán ejecutar las correcciones valorativas oportunas como un gasto en la cuenta de pérdidas y ganancias a las cuentas del subgrupo 69 “Pérdidas por deterioro de existencias”. Por otra parte, si se da el caso de que dejan de existir las circunstancias que ocasionaron la corrección de valor, se procederá a la reversión de la misma, y el importe de dicha corrección se considerará como un ingreso en la cuenta de pérdidas y ganancias. La contabilización del deterioro de valor es muy similar al de la provisión de existencias del PGC de 1990. La norma 10ª no trata el caso de que las pérdidas de las existencias fuesen irreversibles. Se supone que entonces su tratamiento contable sería el mismo que el PGC del 1990, donde se procedería a un menor valor de las existencias finales o gastos excepcionales. Desde el punto de vista práctico, tras proceder a contabilizar al cierre de un ejercicio el deterioro de valor, si ocurre que al año siguiente se detecta que el valor contable vuelve a ser superior al valor neto realizable, de forma inmediata se procederá a la reversión de la cantidad registrada. Este asiento no debería registrarse al cierre del siguiente ejercicio si no en el mismo momento de su comprobación, con el fin de que aparezca la imagen fiel y la realidad de la empresa: La norma de valoración 10ª establece que las existencias deben valorarse por su valor neto realizable cuando su valor sea inferior al precio de adquisición o coste de producción en el cierre de ejercicio En el caso de las correcciones valorativas de las materias primas, no se llevará a cabo tal corrección si el precio estimado de venta de los productos a los que se incorporarán cubre todos los costes de producción. Ahora bien, cuando la norma de valoración de existencias habla de todos los costes de producción debemos incluir la parte que creamos razonable imputar de los costes indirectos, en la medida que éstos hayan sido generados en el mismo período de fabricación. Con ello el NPGC nos vuelve a indicar su deseo de reflejar en la contabilidad de una empresa la situación real de la misma. En ese sentido aparece la necesidad de demostrar la existencia de un deterioro que va a ser difícil en una empresa de transformación, por poner un ejemplo, sin ayuda de sistemas de información que controle los costes de los productos obtenidos. Por último debemos tener en cuenta que en la memoria, entre otras consideraciones relacionadas con las existencias, debemos reflejar las circunstancias que motivaron las correcciones valorativas por deterioro, y en su caso, la reversión de dichas correcciones, reconocidas en el ejercicio, así como su importe. Ingresos AÑO 2008 CUENTA (693) Pérdidas por deterioro de existencias DEBE HABER 1.000,00 (395) Deterioro de valor de los productos terminados 1.000,00 AÑO 2009 CUENTA (395) Deterioro de valor de los productos terminados (793) Reversión del deterioro de existencias Nº 252 • Julio-Agosto 2008 DEBE HABER 1.000,00 1.000,00 Como hemos visto anteriormente los descuentos sobre ventas por pronto pago en factura han pasado de considerarse gastos financieros en el PGC 90 a menores ventas comerciales dentro del subgrupo 70 de ventas (junto a las devoluciones y rappels). Con ello será posible establecer el importe neto de las cifras de negocios dentro de la cuenta de pérdidas y ganancias. De la misma forma, los descuentos sobre compras por pronto pago que se consideraban ingresos financieros en el PGC 90, se consideran ahora menores compras comerciales en el subgrupo 60 de compras, con el fin de establecer el importe de los aprovisionamientos de la cuenta de pérdidas y ganancias. De esta forma, si suponemos una venta a crédito de w Estrategia Financiera 39 34-43-Rev 52-Boronat.qxd 23/6/08 14:30 Página 40 Contabilidad El papel del consultor en la implantación del PGC w mercaderías por importe de 500 euros, con un descuento por pronto pago en factura de 100, la diferencia a la hora de contabilizar. PGC 90 CUENTA DEBE (430) Clientes 400,00 (665) Descuento sobre ventas por pronto pago 100,00 (700) Ventas de mercaderías HABER 500,00 INMOVILIZADO MATERIAL E INTANGIBLE La idea general del NPGC en estos grupos de cuentas es la de reflejar el patrimonio económico y la riqueza de la empresa. No sólo se ha producido un cambio en las cuentas, donde unas han desaparecido, otras han sido reubicadas, y han aparecido nuevas. Ahora predomina la clasificación económica de los bienes y derechos de la empresa. Estos cambios suponen un cambio de mentalidad. No consideramos las partidas según sus características sino según su destino en la organización de la empresa, y cómo ellos van a generar los flujos de caja, motivo de su existencia como activos. NPGC CUENTA (430) Clientes DEBE HABER 400,00 (700) Ventas de mercaderías 400,00 Si los descuentos por pronto pago son fuera de factura suponen un menor importe de clientes o proveedores. Suponemos el mismo caso anterior pero ahora el descuento por pronto pago se pacta con posterioridad a la entrega de la factura. PGC 90 CUENTA (430) Clientes DEBE HABER 500,00 (700) Ventas de mercaderías CUENTA (665) Descuento sobre ventas por pronto pago 500,00 DEBE HABER 100,00 (430) Clientes 100,00 NPGC CUENTA (430) Clientes DEBE 500,00 (700) Ventas de mercaderías CUENTA (706) Descuento sobre ventas por pronto pago (430) Clientes HABER 500,00 DEBE HABER INMOVILIZADO MATERIAL En cuanto a la valoración de los elementos que se incorporan, la norma 2ª, no difiere de lo conocido en el PGC 90. Las únicas novedades a remarcar son: • El tratamiento de los descuentos, idéntico a lo visto en el caso de las existencias. • El tratamiento de los intereses, donde ahora con el NPGC estamos obligados a activar los gastos financieros devengados antes de la puesta en condiciones de funcionamiento del activo, siempre y cuando el período de montaje del elemento exceda de un año. • El tratamiento de los costes de desmantelamiento. Obligación de incluir el valor actual de los gastos de desmantelamiento a realizar en un futuro, como mayor valor del elemento de inmovilizado. El valor del inmovilizado incluirá entonces el coste actualizado de todos los pagos a realizar desde los iniciales hasta el fin de la vida útil del bien y su posterior desmantelamiento. Esto no afectará al resultado del ejercicio, ya que el gasto coincide con el PGC 90 y el NPGC. Es en este último donde se reflejará mejor la información generada mediante la amortización. Supongamos una empresa química que adquiere una máquina al contado por un valor de 250.000 euros con una vida útil estimada de diez años. Se nos obliga a desmantelarla al final de ese período con unos costes de desmantelamiento de 10.000 euros. Los asientos a realizar serían: PGC 90 CUENTA 100,00 100,00 DEBE (223) Maquinaria 250.000,00 (572) Bancos c/c. En estos casos no se han tenido en cuenta del IVA correspondiente. A la hora de valorar los ingresos se tendrá en cuenta el valor razonable de la contrapartida, recibida o por recibir, derivada de los mismos. Este valor razonable, salvo prueba en contrario, será el precio acordado para dichos bienes o servicios. 40 Estrategia Financiera HABER 250.000,00 CUENTA DEBE (682) Amortización inmovilizado material (282) Amortización acumulada inmovilizado material HABER 25.000,00 25.000,00 Nº 252 • Julio-Agosto 2008 34-43-Rev 52-Boronat.qxd 23/6/08 14:30 Página 41 Contabilidad El papel del consultor en la implantación del PGC CUENTA DEBE (622) Reparaciones y conservación HABER 10.000,00 (140) Provisión por desmantelamiento 10.000,00 NPGC 90 CUENTA (213) Maquinaria DEBE HABER 260.000,00 (572) Bancos c/c. 250.000,00 (143) Provisión por desmantelamiento, retiro o rehabilitac. I.M. CUENTA (681) Amortización inmovilizado material (281) Amortización acumulada inmovilizado material 10.000,00 DEBE HABER 26.000,00 generación de los flujos netos de efectivo. Mientras que los activos con vida útil finita se amortizan como la propiedad industrial (patente). La novedad más importante, aparte de la reubicación del leasing, es la del fondo de comercio. Este sólo se puede contabilizar si procede de una adquisición onerosa procedente de una combinación de negocios como fusiones, escisión o compras de empresas. En concreto figurará como fondo de comercio en la contabilidad si existe una diferencia entre lo pagado de más entre el valor razonable correspondiente a los activos adquiridos menos los pasivos asumidos. Si la diferencia es positiva es fondo de comercio, si la diferencia es negativa entonces va a pérdidas. Aunque el NPGC no permite amortizar el fondo de comercio, sí permite aplicar el posible deterioro. Aunque en este caso se le considerará irreversible, no es posible aplicar la reversión. ARRENDAMIENTO FINANCIERO 26.000,00 En ambos casos tenemos unos gastos anuales de 12.000 euros, pero con el NPGC el valor del inmovilizado es mayor, al igual que ocurre con el endeudamiento de la empresa, todo ello por la provisión efectuada. Puede darse el caso de que con el tiempo, y antes del fin de la vida útil del elemento, se produzca una modificación en los gastos de desmantelamiento. En este caso habría que modificar el valor del inmovilizado. En cuanto a la valoración posterior, todo elemento del inmovilizado debe establecer el test de deterioro al cierre del ejercicio, por el cual se reconocerá la pérdida de valor si el valor registrado en libros es menor que el mayor de: Una de las novedades más significativas del NPGC radica en el cambio de concepto que experimenta el arrendamiento financiero. En el PGC 90 se registraba el arrendamiento financiero cuando había opción de compra y no existiesen dudas razonables de que se fuese a ejercitar. Ahora se amplía el concepto a: “cuando de las condiciones económicas se deduzca que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo”. Por lo tanto nos podemos encontrar ante dos situaciones: • Si hay opción de compra y no existen dudas razonables de que se vaya a ejercitar, se presume transferencia de riesgos y beneficios. • Valor razonable – gastos de la puesta en venta del mismo elemento. • Si no hay opción de compra, se transfieren todos los riesgos y beneficios si se cumple alguna de las siguientes condiciones: • Valor en uso mediante actualización de los flujos de caja. La propiedad del activo se transfiere al finalizar el plazo. INMOVILIZADO INTANGIBLE La duración del contrato coincide o cubre la mayor parte de la vida económica del bien. En cuanto a la valoración inicial se aplican los mismos criterios que en el inmovilizado material. Con respecto a la valoración posterior, el NPGC no permite aplicar el valor razonable en activos intangibles, por lo que no es posible llevar a cabo revalorizaciones voluntarias. Pero sí permite contabilizar el posible deterioro del activo siempre y cuando el valor contable que figura en el balance sea superior al importe recuperable. La propia empresa debe determinar si el activo intangible se debe amortizar o no. Para ello debe conocer si su vida útil es indefinida y por lo tanto no se amortiza, como puede ocurrir con el fondo de comercio o las marcas. Un activo intangible no se amortizará cuando no sea posible establecer un límite a la Nº 252 • Julio-Agosto 2008 El valor actual de los pagos mínimos acordados supone la práctica totalidad del valor razonable del activo arrendado. Cuando por las características del bien, su utilidad queda restringida al arrendatario. El arrendatario puede cancelar el contrato y debe asumir las pérdidas sufridas por el arrendador. Los resultados derivados de las fluctuaciones en el valor razonable del importe residual recaen sobre el arrendatario. w Estrategia Financiera 41 34-43-Rev 52-Boronat.qxd 23/6/08 14:30 Página 42 Contabilidad El papel del consultor en la implantación del PGC w El arrendatario tiene la posibilidad de prorrogar el arrendamiento durante un segundo período, con unos pagos por arrendamiento que sean sustancialmente inferiores a los habituales del mercado. En la nueva definición prevalece la sustancia sobre la forma, es decir, se atiende al concepto económico en detrimento del jurídico. Ello implica que el activo se va a registrar según su naturaleza (inmovilizado material o intangible). La contabilización será igual que un préstamo sin tener en cuenta la cuenta 272 (Gastos por intereses diferidos), que desaparece. En definitiva, el leasing se contempla como una forma de financiación más y disminuye su complejidad en la contabilización. La primera aplicación del NPGC va a implicar dos asientos en lo que a los arrendamientos financieros se refiere: • Baja y compensación de los gastos por intereses diferidos: -------------------- X ------------------(174) Acreedores por arrendamiento financ a LP (524) Acreedores por a (272) Gastos por intereses arrendamiento financ a CP diferidos • Reclasificación del inmovilizado según su naturaleza: -------------------- X ------------------(213) Maquinaria (281) Amortización acum del inmov inmaterial a (217) Dchos sobre bienes en rég de arrdto financiero a (281) Amortización acum del inmov material Si a partir de 1 de enero de 2008 damos de alta un nuevo leasing, el registro contable será igual que el de un préstamo, con la peculiaridad de que se aplican las cuentas de deuda específicas que el NPGC contempla para los arrendamientos financieros. -------------------- X ------------------(213) Maquinaria a (174) Acreedores por arrendamiento financ a LP a (524) Acreedores por arren arrendamiento financ a CP Con cierta frecuencia nos podemos encontrar con contratos de renting (arrendamiento operativo) que realmente se deben contabilizar como un leasing. Para ello deberemos comprobar si se cumplen los requisitos comentados anteriormente para ser considerado arrendamiento financiero. En concreto, deberemos prestar especial atención a dos aspectos: • Si la vida económica del bien coincide con la duración del contrato. • El valor actual de los pagos mínimos acordados supone la práctica totalidad del valor razonable del activo. 42 Estrategia Financiera SUBVENCIONES El NPGC hace una mención especial a las subvenciones de capital no reintegrables. Si tenemos alguna subvención de este tipo habremos de tener en cuenta que con el NPGC deben figurar en el patrimonio neto por la cuantía pendiente de traspasar al resultado del ejercicio y netas de impuestos. Por consiguiente, se debe dar de alta el efecto impositivo, tal y como aparece en el ejemplo que hemos comentado anteriormente. En la medida en que se vaya amortizando el inmovilizado que financien se debe ir efectuando la imputación a resultados e ir dando de baja el impuesto diferido. CONCLUSIONES En los últimos diez años se ha producido un importante cambio en la actividad del asesoramiento empresarial, el escenario ha venido modificándose hacia lo que podríamos denominar consultoría fiscal y contable que, en muchas ocasiones se acompaña de la consultoría de gestión en las que el consultor participa en la planificación y aporta un alto grado de objetividad en los planteamientos con una cada vez mayor implicación en el análisis de los estados financieros y en obtener un verdadero seguimiento de la gestión. Su papel es vital como diseñador del plan de trabajo para el proceso de implantación del NPGC. Hay dos variables básicas que tienen una relación directa con la complejidad de adaptación al NPGC: el sistema informático y el actual plan de cuentas. Las fases del proceso se iniciarán con una evaluación a través del estudio del balance de sumas y saldos, balance de situación y cuenta de resultados a 31 de diciembre de 2007. La implantación deberá desarrollarse de forma coordinada con los responsables del área informática y por ultimo efectuar un control con el fin de comprobar que la adaptación se ha efectuado satisfactoriamente y el departamento contable esté aplicando el NPGC de forma adecuada durante el ejercicio 2008. Por lo tanto, no es suficiente con efectuar la adaptación de la contabilidad al NPGC, sino que es más importante todavía que después se aplique correctamente. Recordemos que en esta primera fase deberemos de dar de alta todos los activos y pasivos cuyo reconocimiento exige el NPGC, como por ejemplo las subvenciones; deberemos dar de baja todos los activos y pasivos cuyo reconocimiento no está permitido (gastos de constitución o de formalización de deudas) y reclasificar los elementos patrimoniales en sintonía con el NPGC (arrendamiento financiero, inmovilizado); para, finalmente valorar los activos y pasivos con las nuevas normas de registro y valoración (mantenidos para negociar y disponibles para la venta. 9 Nº 252 • Julio-Agosto 2008