Cuando Hacienda recorta la indemnización por despido

Anuncio

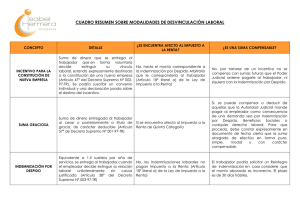

Cuando Hacienda recorta la indemnización por despido Cuando Hacienda recorta la indemnización por despido El Supremo cuestiona la reducción aplicable por renta irregular. Muchos trabajadores que son despedidos de su empresa, e indemnizados por ello, creen que han conseguido una buena compensación económica hasta que tienen que tributar a Hacienda. En ese momento pueden llevarse alguna sorpresa desagradable. Así, conviene saber que las indemnizaciones por despido no tributan todas por igual, depende del tipo de rescisión del contrato. El caso más claro es el del despido improcedente de un contrato indefinido indemnizado con 45 días por año trabajado con un tope de 42 mensualidades. Esta indemnización está completamente exenta de tributar a Hacienda, el trabajador la recibe íntegramente. En este tipo de despidos es indiferente que el empresario haya argumentado un despido disciplinar (imputable a incumplimientos del trabajador) o uno objetivo (por causas económicas, técnicas, organizativas o de producción), lo importante es que la propia empresa admita la improcedencia de dicho despido, o un juez lo dictamine por sentencia. En ambos casos el cobro de los 45 días por año con el límite citado no está sujeto a tributación. Sin embargo, si la empresa argumenta un despido objetivo y el juez lo considera procedente; o si un trabajador está afectado por un expediente de regulación de empleo (ERE) de extinción, (hasta abril, más de 227.000 trabajadores se han visto inmersos en uno) la indemnización por despido es de 20 días con un máximo de 12 mensualidades. En estos dos casos, las indemnizaciones están igualmente exentas de tributar a Hacienda. Pero, aquí puede venir la sorpresa, ya que si por cualquier acuerdo individual o colectivo entre la empresa y el trabajador -algo muy común en los ERE pactados- la indemnización supera los 20 días por año, la cantidad que exceda este tope sí debe tributar por IRPF. De esta forma, Hacienda se come parte de la indemnización por despido. Si bien hay que precisar que lo normal es que a esta parte de la indemnización que sí tributa se le pueda aplicar una reducción del 40% por ser un rendimiento obtenido de forma irregular. Respecto a este último punto, María Antonia del Río Novo, gerente de Tributación Personal de KPMG en España, hace dos advertencias. En primer lugar, llama la atención sobre la forma de cobro de la indemnización, ya que dependiendo de ello el trabajador se puede encontrar con qué la reducción del 40% por renta irregular es inaplicable. Así, según la doctrina de Hacienda, la reducción por renta irregular será aplicable siempre que el cociente resultante de dividir el periodo de generación (años de servicio en la empresa computados de fecha a fecha) por el número de periodos impositivos de fraccionamiento (número de ejercicios en los que se percibe), sea superior a dos. Lo más común es que la indemnización por despido se cobre de una sola vez, aunque en muchos planes de ajustes de plantilla colectivos, sobre todo en grandes empresas, no es raro fijar periodos de cobro fraccionados en el tiempo. En estos casos es cuando el trabajador deberá estudiar cómo le afecta a su tributación con Hacienda. Además, Del Río Novo precisa que existe una sentencia del Tribunal Supremo (del 10 de mayo de 2006), en un caso de trabajadores despedidos en un ERE, según la cual la reducción del 40% en la parte de la indemnización que excede los 20 días por año y hasta los 45 días no es aplicable, al no considerarla renta irregular, ya que no ha sido generada durante toda la antigüedad del trabajador, sino en un sólo día, en el que la autoridad laboral acepta el pacto entre trabajadores y empresa para pagar más de los 20 días que estipula la ley para un ERE. Muchos despachos están a la espera de que el Supremo emita jurisprudencia que aclare esta situación. En cuanto a las indemnizaciones de los directivos, aquellos de régimen común se rigen por el Estatuto de los Trabajadores y tienen las mismas compensaciones que los asalariados. Si bien, los altos directivos, regulados por el real 1/2 Cuando Hacienda recorta la indemnización por despido decreto de Alta Dirección, suelen pactar sus indemnizaciones en el contrato. En muchos de estos casos se acuerda una o varias anualidades netas como compensación, y la empresa aporta las correspondientes retenciones del IRPF por ese periodo, con lo que el directivo recibe el sueldo exento de tributación. Pero existe igualmente una sentencia del Supremo que obliga a tributar también por la indemnización neta, con lo que fuentes jurídicas interpretan la situación como doble imposición. La justicia avala los ERE desiguales Una sentencia del Tribunal Superior de Justicia de Madrid avaló que una filial de Telefónica ofreciera indemnizaciones distintas a quienes se acogieron a un ERE de forma voluntaria o forzosa. La denuncia fue presentada por un trabajador que rechazó entrar voluntariamente al ERE que le ofrecía la empresa. Sin embargo, después fue incluido forzosamente. Para los que se adhirieron voluntariamente al ERE, la empresa pactó una indemnización un 15% superior al resto, lo que el empleado consideró discriminatorio. El Tribunal ha fallado a favor de la empresa. País Vasco y Navarra aplican menos impuestos Los técnicos del Ministerio de Economía hace tiempo que estudian un asunto pendiente: la homologación del tratamiento fiscal de las indemnizaciones por despido, ya que la normativa tributaria de Navarra y el País Vasco fija un tratamiento diferenciado y favorable al trabajador. En concreto, en estas dos comunidades la norma tributaria establece, a diferencia del resto de España, que las indemnizaciones por despido objetivo procedente o aquellas procedentes de extinciones en expedientes de regulación de empleo tendrán un tratamiento idéntico al de las indemnizaciones por despido improcedente. Esto significa que están exentas de tributación hasta los 45 días por año trabajado con un tope de 42 mensualidades. En el resto de las comunidades la parte de la indemnización entre los 20 días por año trabajado con un máximo de 12 mensualidades y los 45 días, en los casos citados, está sujeta a tributación por IRPF. Las Haciendas Forales vascas amplían esta exención a los trabajadores que, al amparo de un contrato de sustitución, rescindan su relación laboral y anticipen su retiro de la actividad. Además, Navarra establece un segundo límite de exención fiscal, al fijar el importe de la indemnización libre de impuestos en 180.000 euros. El sindicato UGT ha incorporado a su plataforma reivindicativa la homologación para toda España de este tratamiento fiscal diferenciado. Ante esta circunstancia, fuentes del Ministerio de Trabajo han reconocido que "lleva tiempo estudiándose", pero consideran que "su dificultad es tal, que no será algo que se pueda hacer ni pronto, ni fácilmente". Raquel Pascual Cinco Dias © CCOO SERVICIOS 2015 Logos y marcas propiedad de sus respectivos autores Se permite la reproducción total o parcial de todos los contenidos siempre que se cite la fuente y se enlace con el original 2/2