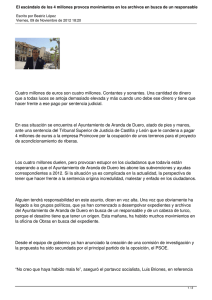

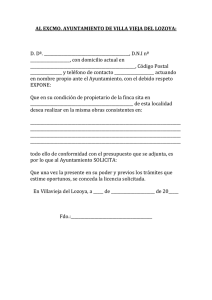

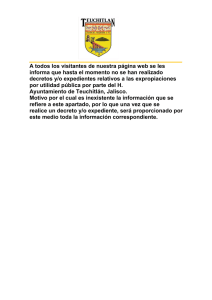

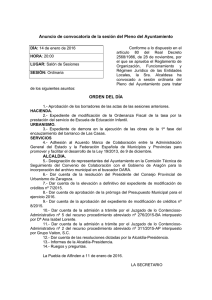

artículo

Anuncio