Globalcaja - Epígrafe 57

Anuncio

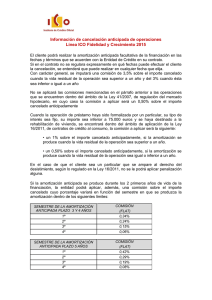

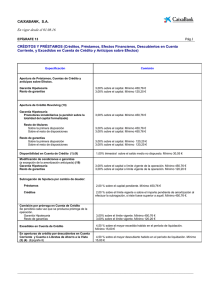

En vigor desde el 10.02.12 Caja Rural de Albacete, Ciudad Real y Cuenca, S.C.C. (Globalcaja) FOLLETO DE TARIFAS Epígrafe 57º. EPÍGRAFE 57 Página 1 de 4 CRÉDITOS Y PRÉSTAMOS FINANCIEROS Y FINANCIACIONES EN DIVISAS DE IMPORTACIÓN Y EXPORTACIÓN IMPORTE Especificación % 1. Mínimo /Fijo Créditos y Préstamos Financieros en divisas: ― Estudio (ver nota 2ª) ― Apertura 0,5 30,00 € - Con garantía hipotecaria 3,00 180,00€ - Resto de garantías 3,00 180,00 € ― Liquidación de la/s disposición/es a euros 0,20 6,00 € ― Adquisición de la divisa contra euros por amortización/es 0,20 6,00 € ― Modificación de datos 2,00 30,00 € ― Amortización o cancelación anticipada, parcial o total, solicitada por el titular (ver nota 3ª y nota 9ª): - Créditos y Préstamos hipotecarios: - A tipo de interés fijo 4,00 -- - A tipo de interés variable 1,00 -- - Subrogaciones ( nota 9ª) -- Formalizados hasta el 27-4-2003 1,00 Formalizados a partir del 27-4-2003 (Nota 5ª) 0,50 1.1 Compensación por desistimiento solicitada por el titular, de operaciones hipotecarias sujetas a la Ley 41/2007 (Nota 6ª) - Cuando la amortización anticipada se produzca dentro 0,5 sobre el capital de los 5 primeros años de vida del crédito o préstamo amortizado -- - Cuando la amortización anticipada se produzca en un plazo superior a 5 años tras la constitución del crédito o préstamo 0,25 sobre el capital amortizado -- 1,00 -- 1.2 Compensación por amortización anticipada (sujeto a la Ley 16/2011 de Créditos al Consumo) (Notas 7ª y 9ª) - - Si el periodo restante entre el reembolso anticipado y la terminación acordada del contrato de crédito es superior a un año Si el periodo no supera un año, la compensación no podrá ser superior al 0,5 % del importe del crédito reembolsado anticipadamente. s/importe del crédito reembolsado anticipadamente. 0,50 s/importe del crédito reembolsado anticipadamente -- En vigor desde el 10.02.12 Caja Rural de Albacete, Ciudad Real y Cuenca, S.C.C. (Globalcaja) FOLLETO DE TARIFAS EPÍGRAFE 57 Página 2 de 4 1.3 Las amparadas bajo el ámbito de la Ley 7/1995 de Crédito al Consumo. - - 3% sobre el capital reembolsado anticipadamente Si el tipo de interés es fijo 1,5 % sobre el capital reembolsado anticipadamente Si el tipo de interés es variable 1.4 Créditos y Préstamos al consumo: 2. - A tipo de interés fijo 4,00 -- - A tipo de interés variable 4,00 -- Financiación de importaciones y exportaciones: (ver nota 4ª) ― Estudio 0,50 30,00 € ― Apertura 0,60 30,00 € ― Liquidación de la/s disposición/es a euros 0,20 6,00 € ― Adquisición de la divisa contra euros por amortización/es 0,20 6,00 € ― Amortización o cancelación anticipada: - Financiación a interés variable 4,00 10,00 € - Financiación a interés fijo 4,00 10,00 € Descubiertos en cuenta o excedidos en cuenta de crédito no pactados con el cliente (Nota 7ª) 4,50 Gestiones realizadas en la reclamación de cualquier saldo deudor impagado. (Nota 7ª) 30,00 € Disponibilidad en cuentas de crédito (Nota 8ª) 0,50 s/saldo medio por valoración no dispuesto sobre el límite de crédito. Modificación de garantías o condiciones (Nota 10ª): - General 2,00 - Novaciones modificativas, cuyo objeto sea la ampliación del plazo préstamo. del 30,00 € 0,10 Nota 1ª. La aplicación de las comisiones previstas en este epígrafe supone la no percepción de las comisiones especificadas en el epígrafe 52º (Operaciones con billetes extranjeros y cheques de viaje). Nota 2ª. No se cobrará en los préstamos recogidos en la Orden de 5 de mayo de 1994 sobre transparencia de las condiciones financieras de los préstamos hipotecarios. No se aplicará de forma duplicada a aquellas operaciones de financiación emitidas al amparo de una línea de riesgo previamente concedida. Nota 3ª. Se percibirá sobre el capital que se cancela, total o parcialmente, cuando el cliente solicite la En vigor desde el 10.02.12 Caja Rural de Albacete, Ciudad Real y Cuenca, S.C.C. (Globalcaja) FOLLETO DE TARIFAS EPÍGRAFE 57 Página 3 de 4 cancelación anticipada. Nota 4ª. Esta comisión se percibirá con independencia de las comisiones que puedan corresponder por la tramitación de la operación principal que las origina, crédito documentario, remesa, cheque u orden de pago o del exterior. Nota 5ª. Corresponderá su aplicación en el caso de subrogaciones en préstamos hipotecarios a interés variable concertados a partir del 27 de abril de 2003. Nota 6ª. Será de aplicación en las cancelaciones subrogatorias y no subrogatorias, tanto totales como parciales, que se produzcan sobre los contratos de crédito o préstamo hipotecario formalizados con posterioridad a la entrada en vigor de la Ley 41/2007, el 9 de diciembre de 2007, y cuando concurran cualquiera de las siguientes circunstancias: - que se trate de un préstamo o crédito hipotecario y la hipoteca recaiga sobre una vivienda y el prestatario sea persona física o - que el prestatario sea persona jurídica y tribute por el régimen fiscal de empresas de reducida dimensión en el Impuesto sobre Sociedades En el caso de concurrencia de las mismas no será de aplicación la comisión por amortización anticipada. Nota 7ª. Descubiertos en cuenta o excedidos en cuenta de crédito no pactados con el cliente. Se aplicará una comisión del 4,50% sobre el mayor saldo descubierto o excedido, por fecha contable, que se haya producido en el periodo de liquidación. Conforme se refiere el artículo 20.4 de la ley 16/2011 de contratos de crédito al consumo, en ningún caso podrá aplicarse a los créditos que se concedan en forma de descubierto a los que se refiere el mencionado artículo un tipo de interés que dé lugar a una tasa anual equivalente superior a 2,5 veces el interés legal del dinero. Por las gestiones realizadas en la reclamación de cualquier saldo deudor impagado se percibirá una comisión máxima de 30,00 €, que se cobrará una única vez por cada una de las cuentas reclamadas, en todo o en parte, siempre que la reclamación se haya producido efectivamente. Esta comisión también será aplicable a los saldos excedidos en cuenta de crédito, en los que se cobrará de una única vez por cada periodo ininterrumpido en que la cuenta esté excedida, siempre que la reclamación se haya producido efectivamente. Por las gestiones efectivamente realizadas para el cobro de cualquier saldo deudor impagado se repercutirán íntegramente al cliente la totalidad de los suplidos que se devenguen por las consultas regístrales, obtención de los preceptivos certificados de fedatarios públicos y requerimientos notariales, así como cualquier otro gasto justificable de carácter externo que se produzca. Nota 8ª- Disponibilidad en cuentas de crédito. Se cobrará una comisión del 0,50% trimestral sobre el saldo medio por valoración no dispuesto sobre el límite del crédito. Esta comisión únicamente procederá en aquellas operaciones en que la disposición de fondos sea facultativa del cliente. Nota 9ª- Amortización anticipada. La comisión por amortización anticipada, sea ésta total o parcial, se devengará sobre el saldo del principal objeto de la amortización. De conformidad con la Ley 2/94, en los préstamos hipotecarios a tipo variable, la comisión por amortización anticipada, sea ésta total o parcial, se reducirá al 1% del principal anticipado. En la cancelación por subrogación de los préstamos hipotecarios a tipo variable por cambio de entidad, la comisión subrogatoria a aplicar, será la siguiente: En los formalizados hasta En vigor desde el 10.02.12 Caja Rural de Albacete, Ciudad Real y Cuenca, S.C.C. (Globalcaja) FOLLETO DE TARIFAS EPÍGRAFE 57 Página 4 de 4 27.04.2003 un máximo del 1% y en los formalizados a partir del 27.04.2003 un máximo del 0’50%, en ambos casos sobre el principal subrogado. Para los créditos al consumo, a que se refiere la Ley 16/2011, de 24 de junio, de contratos de Créditos al consumo, siempre que el reembolso anticipado se produzca dentro de un periodo en el cual el tipo deudor sea fijo, de acuerdo con su artículo 30.2 la compensación no podrá ser superior al 1 por 100 del importe del crédito reembolsado anticipadamente si el periodo restante entre el reembolso anticipado y la terminación acordada del contrato de crédito es superior a un año. Si el periodo no supera un año, la compensación no podrá ser superior al 0,5 por 100 del importe del crédito reembolsado anticipadamente. Conforme al artículo 30.5 de la Ley 16/2011, de 24 de junio, de contratos de créditos al consumo, ninguna compensación excederá del importe del interés que el consumidor habría pagado durante el período de tiempo comprendido entre el reembolso anticipado y la fecha pactada de finalización del contrato de crédito. No se cobrará la comisión por amortización anticipada en las operaciones con garantía hipotecaria formalizadas a partir del 9 de diciembre de 2007, sujetas a la Ley 41/2007. Nota 10ª- Modificación de garantías o condiciones. Por modificación de condiciones o garantías, tales como subrogación hipotecaria por cambio de deudor, sustitución de cualquiera de los intervinientes, sustitución de cualquiera de los bienes tomados en garantía hipotecaria o pignoración, se percibirá una comisión del 2,00 % sobre el saldo vivo, con un mínimo de 30,00 €. En las novaciones modificativas que tengan por objeto la ampliación del plazo del préstamo, la Caja no podrá percibir por comisión de modificación de condiciones más del 0’10 % de la cifra de capital pendiente de amortizar, de acuerdo con el artículo 10 de la Ley 2/1994. Nota 11ª.- Cambio Se aplicará una comisión del 0,20% sobre la cuantía objeto de cambio, con un mínimo de 6,00 €. De conformidad con lo establecido en la letra b) del apartado 1.bis de la norma tercera de la Circular 8/1990, no se percibirá esta comisión en el desembolso inicial de préstamos hipotecarios sobre viviendas a los que se refiere el Artículo 1 de la orden de 5 de Mayo de 1994, denominados en divisas, ya que la comisión de apertura incluirá cualquier comisión por tal concepto. Nota 12ª Los gastos de intervención del fedatario público, así como los gastos de escritura en el caso de créditos o préstamos hipotecarios, serán por cuenta del cliente. Cualquier otro concepto de carácter externo que pueda existir debidamente justificado, se repercutirá íntegramente al cliente. De acuerdo con la O. M. de 12 de Diciembre de 1989 y la Circular 8/1990 del Banco de España, esta tarifa podrá ser modificada previa comunicación al Banco de España.