DOCUMENTOS MERCANTILES

Anuncio

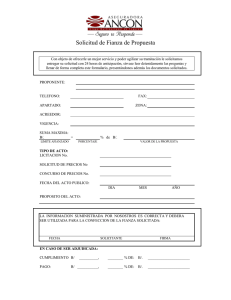

UCB TARIJA – CPA 100 Par. II – SEM I/2014 Lic. Fernando García Ugarte TEMA 2 DOCUMENTOS MERCANTILES 1. 2. Concepto, clasificación, importancia Documento mercantil es toda constancia escrita sobre diferentes actividades comerciales, de transacciones y/o compromisos contraídos entre partes, sean éstas naturales o jurídicas. Existen diversas clasificaciones de los documentos mercantiles, anotaremos las siguientes: Desde el punto de vista de su significación: Negociables. Son aquellos documentos que tienen una mayor credibilidad en cuanto a su recuperación, tales como los cheques, letras de cambio, pagarés, etc. No negociables. Son los que sirven de base para respaldar a los registros contables, entre los que mencionamos a las cotizaciones, pedidos de mercaderías, notas de remisión, etc. Desde el punto de vista de su función: Contables. Son aquellos documentos que proporcionan datos e información necesaria para efectuar los registros de la Contabilidad. De control. Son los que cumplen la función de control, identificación e individualización de las personas que intervienen y dan por bien hecho en ciertas transacciones, además de esclarecer responsabilidades. Jurídicos. Son aquellos documentos que se constituyen en prueba o constancia escrita de actos y transacciones efectuadas. Los documentos mercantiles son importantes porque se constituyen en el respaldo de todas las transacciones u operaciones. Particularmente, en toda empresa son el inicio del ciclo contable que culmina con la presentación de los Estados Financieros. Aspectos legales de los documentos La norma legal para la utilización de los documentos negociables en nuestro país es el Código de Comercio – Decreto Ley Nº 14379 de 25 de febrero de 1977. Sin embargo, otras normas como la Ley Nº 843, el Decreto Supremo Nº 21530 y la Resolución Normativa de Directorio Nº 10.0016.17 del Servicio de Impuestos Nacionales, regulan la aplicación de la factura en las transacciones de compra y venta de servicios. Como se puede notar, la utilización de la documentación mercantil en las transacciones empresariales y personales, está enmarcada en la normatividad legal, la que reglamenta los contenidos, aceptación, presentación, formas de giro, cancelación, formatos y otros aspectos que deben ser tomados en cuenta en forma obligatoria. 1 UCB TARIJA – CPA 100 Par. II – SEM I/2014 Lic. Fernando García Ugarte 3. Descripción de los principales documentos Factura de venta La factura es un documento a través del cual se demuestra la propiedad de un bien, o el uso de algún servicio. Este documento, según el Sistema de Facturación vigente (RND Nº 10.0016.17 de la Administración Tributaria de 18 de mayo de 2007), junto a otros, como ser, recibos de alquiler, tickets de máquinas registradoras, tarjetas de telefonía celular y/o documentos equivalentes que se emiten por sistemas manuales o computarizados, se denomina Nota Fiscal. Cheque El Cheque es una orden de pago a la vista, porque el pago de su importe debe hacerse inmediatamente contra su presentación. Es un documento girado contra un banco, en el que el girador tiene fondos depositados a su favor en cuentas corrientes. Art. 600. Código de Comercio. (CONTENIDO). El cheque debe contener: 1) El número y serie impresos. En su defecto, la clave o signo de identificación o caracteres magnéticos; 2) El lugar y fecha de su expedición; 3) Orden incondicional de pagar a la vista una determinada suma de dinero; 4) El nombre y domicilio del banco girado; 5) La indicación de si es a la orden de determinada persona o al portador, y 6) Firma autógrafa del girador. Letra de Cambio La Letra de Cambio es un título valor y es una orden de pago incondicional que gira una persona natural o jurídica contra otra persona natural o jurídica, para pagar una cierta suma de dinero a un tercero denominado beneficiario en época y lugar determinados, según la aceptación de la Letra. 2 UCB TARIJA – CPA 100 Par. II – SEM I/2014 Lic. Fernando García Ugarte Art. 541. Código de Comercio. (CONTENIDO). La letra de Cambio debe contener: 1) La mención de ser Letra de Cambio inserta en su texto; 2) El lugar, el día, mes y año en que se expida; 3) La orden incondicional al girado de pagar una suma determinada de dinero; 4) El nombre de la persona a quien debe hacerse el pago; 5) El nombre del girado, dirección y lugar de pago; 6) Fecha de pago o forma de vencimiento, y 7) La firma del girador, seguida de su propio nombre y domicilio. (Arts. 544, 551, 572 Código de Comercio). La Letra que omita alguno de los requisitos enumerados en este artículo no produce efectos de Letra de Cambio, salvo en los casos señalados en este Capítulo. Pagaré El Pagaré es un documento o título valor de crédito o una promesa escrita, por la cual una persona se compromete a pagar a otra, una cierta cantidad de dinero en determinada fecha o plazo de tiempo y bajo ciertas condiciones. Art. 592. Código de Comercio. (CONTENIDO). El pagaré debe contener: 1) La mención de ser pagaré, inserta en el texto del documento; 2) La promesa incondicional de pagar una suma determinada de dinero; 3) El nombre de la persona a cuya orden debe hacerse el pago; 4) Fecha de vencimiento o la forma de determinarla y el lugar de pago; 5) El lugar y fecha de suscripción del documento, y 6) La firma del suscriptor o deudor. Boleta Bancaria La Boleta de Garantía es un documento de contrato de garantía o fianza que extiende una entidad bancaria debidamente autorizada a solicitud del interesado. 3 UCB TARIJA – CPA 100 Par. II – SEM I/2014 Lic. Fernando García Ugarte 4. Art. 1449. Código de Comercio. (EXPEDICION DE CERTIFICADO O "BOLETA DE GARANTIA"). Independientemente del contrato de fianza, se extenderá por el Banco o entidad de crédito un certificado o boleta de garantía que contendrá, por lo menos, los siguientes datos: 1) Mención de fianza bancaria, inserta en su texto; 2) Nombre y domicilio de la entidad afianzadora; 3) Nombre o denominación de la persona, natural o jurídica, a cuyo favor se otorgue; 4) Nombre y demás datos que identifiquen al fiado o deudor; 5) Mención de las obligaciones garantizadas, condiciones y circunstancias de la fianza; 6) Valor afianzado y plazo de vencimiento de la fianza; 7) Lugar y fecha de expedición, y 8) Firma autógrafa del representante de la entidad afianzadora. Otros documentos La actividad empresarial requiere además de los documentos citados, otros de orden interno, como ejemplo mencionamos los siguientes: los Recibos de Caja, las Cotizaciones, las Notas de Ingreso y Salida de Almacenes, los Pedidos de Compra, las Rendiciones de Cuentas, etc. 4