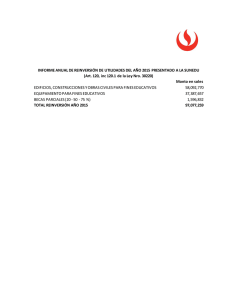

pdf 274 kb - Instituto de Estudios Fiscales

Anuncio