Unidad 03

Anuncio

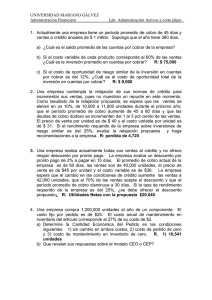

UNIDAD DE APRENDIZAJE 03 Decisiones financieras a corto plazo en la PyME Profesor: Mgr. José Loaiza Torres Objetivos Efectuar una discriminación entre finanzas de corto y de largo plazo. Explicar brevemente la Planificación Financiera a Corto Plazo. Analizar el ciclo del Capital de Trabajo Presentar los enfoques de Capital de trabajo Analizar el acceso y modalidades del Capital de Trabajo Decisiones financieras a corto plazo en la PyME 1. La administración del efectivo 1. Métodos para determinar el saldo mínimo de efectivo 2. Administración de las cuentas por cobrar 1. Políticas de administración de las cuentas por cobrar 2. Estrategias para gestionar las cuentas y por cobrar 3. Estrategias del inventario 4. La administración impositiva y su implicancia en las finanzas de una PyME A manera de introducción La planificación financiera ¿ Qué Definimos CP o LP ? CORTO PLAZO Vs. LARGO PLAZO F a corto plazo F a largo plazo CORTO 0 MEDIANO 360 LARGO Más Corto Plazo BALANCE GENERAL Activos Corrientes 1.- Caja / Bancos 2.- Cuentas por Cobrar 3.- Inversiones Financieras Temporales 4.- Inventarios Pasivos Corrientes 1.- Préstamos Bancarios a CP 2.- Cuentas por Pagar 3.- Porción Corriente de Deuda a LP Capital de Trabajo = Act. Corriente - Pas. Corriente Largo Plazo BALANCE GENERAL PASIVO NO CORRIENTE ACTIVO FIJO PATRIMONIO Capital de Trabajo El efectivo necesario para cubrir el primer ciclo de operaciones de una empresa (CT bruto) denominado Inversión Corriente o Activo Circulante El excedente del Activo Circulante sobre el Pasivo Circulante (CT neto) denominado también Fondo de Maniobra Clasificación Financiera del Balance ACTIVO PASIVO + PATRIMONIO Circulante Circulante Fijo A largo Plazo Otros activos Patrimonio (Capital de Trabajo Neto = A.Circulante – P.Circulante) Importancia de la administración del Capital de trabajo Cancelar obligaciones oportunamente Aprovechar ventajas de descuento por pagos al contado Mantener buena imagen de capacidad de pago Satisfacer necesidades de los clientes, atendiendo oportunamente sus requerimientos Disponer de un adecuado aprovisionamiento de insumos Desarrollar adecuados procedimientos de manejo y control de inventarios Proceso del Ciclo del Capital de Trabajo Se inicia con el uso de efectivo para adquirir insumos, pagar mano de obra y gastos generales A través del proceso de producción se transforma en productos terminados Mediante las ventas se entregan los productos a los clientes Las cobranzas permiten recuperar el efectivo Este efectivo debe ser mayor al inicialmente aplicado, para poder pagar : impuestos, intereses, dividendos y reservas Destino del Capital de Trabajo Puede estar en : Efectivo (caja/bancos) Materias Primas Productos en proceso Productos Terminados Cuentas por cobrar Ratios de Liquidez 1.- Capital de Trabajo = Activo Corriente - Pasivo Corriente 2.- Ratio de Liquidez 3.- Prueba Acida Activo Corriente Pasivo Corriente Activo Corriente - Inventarios Pasivo Corriente Ejercicio : “TESCO Cia.” ( Expresado en $us a agosto del 2012) ACTIVO CIRCULANTE Inventarios Pagos/adelantado Efectivo en caja Inversiones temp. 283 61 23 50 Total 417 PASIVO CIRCULANTE Préstamos Sobregiros banc. Arrendamiento fin. Acreedores varios Impuestos Total 98 20 25 858 174 1,175 Realice el análisis de liquidez e indique si la empresa está en riesgo de quiebra Dato adicional: Cantidad inventario 283 y el precio de venta del producto es de 2,12 $ Análisis de liquidez Capital de Trabajo = 417 – 1,175 = - 758 Ratio de Liquidez = 417 / 1,175 = 0.36 < 1.5 Prueba Ácida = (417- 283) / 1,175 = 0.11 < 1 ¿ Está a punto de declararse en quiebra? Continuación del ejercicio...... No precisamente... ¡ se debe reflexionar ! Resulta que TESCO Cia. Posee un inventario de productos terminados al costo de 283 $, fácilmente convertible en efectivo por un valor de 600 $.en menos de 30 días. Parte de los Pasivos se vencen a finales de noviembre por un monto de 698 $. Entonces la situación temporal cambia los resultados al próximo mes : Capital de Trabajo = 734 – 459 = 275 Ratio de liquidez = 734 / 459 = 1.6 > 1.5 Prueba Ácida = 734 / 459 = 1.6 > 1 Modelo del ciclo operativo y ciclo del efectivo venta a crédito edad promedio de inventario (EPI) (85 días) realización de la cuenta por cobrar período de cobranza promedio (PCP) (70 días) días 0 35 período de pago pago al promedio (PPP) proveedor (35 días) salida de efectivo 85 ciclo de caja (CC) 120 días (155 - 35) 155 entrada de efectivo Modelo del ciclo de conversión del efectivo El período de conversión del Inventario (PCI), consiste en el plazo promedio de tiempo que se requerirá para convertir los materiales en productos terminados para la venta PCI = Inventario / ventas diarias El período de cobranza de las cuentas (PCC), consiste en el plazo promedio de tiempo que se requiere para convertir en efectivo las cuentas por cobrar de la empresa PCC = Cuentas x cobrar / ventas diarias Período de diferimiento de las cuentas por pagar (PCP), consiste en el plazo promedio de tiempo que transcurre entre la compra de insumos y factores administrativos, y el pago en efectivo por los mismos PCP = Cuentas x pagar / Compras diarias a crédito Continuación............ De donde : Período de Período de Ciclo de Conversión + Cobranza Conversión = del de cuentas del efectivo inventario x cobrar Período de - Diferimiento de cuentas x pagar Ciclo de conversión del efectivo = plazo promedio de tiempo durante el cual un peso queda invertido en Activos Circulantes CONCLUSIONES GENERALES Es posible concluir afirmando que el Capital de Trabajo constituye un factor estratégico en toda empresa, pues de su adecuado manejo dependerá el éxito o fracaso de la gestión financiera. Existe un tipo de enfoque específico para cada clase de empresa que estará sujeto al criterio de su ejecutivo financiero. Resulta importante identificar e implementar la política de financiamiento mas acorde a la naturaleza y la situación financiera de cada empresa A su vez, es igual de importante el seleccionar los instrumentos de financiamiento mas convenientes considerando el tipo de enfoque adoptado y las condiciones y el costo del financiamiento (intereses, plazo, gracia, servicio a la deuda, garantías , etc.) Por último, las decisiones de financiamiento deben ser permanentemente evaluadas y corregidas, considerando los tres tipos de calces cuantía, tiempo y moneda. ADMINISTRACIÓN DEL EFECTIVO ¿Que es el efectivo? Es el stock de medios de pago con poder liberatorio inmediato de que dispone una firma a un a fecha dada. ¿Que implicancias tiene asociada la condición de poder liberatorio inmediato? Significa que el efectivo no equivale al DINERO en si mismo. Por el contrario solo comprende a aquel dinero, o cuasi dinero, de determinado signo y origen para el cual las leyes vigentes en el país le otorgan el carácter de dinero de curso legal. La inercia asociada al dinero en efectivo El dinero en efectivo es en si inerte. ¿Que significa esto? Significa que estando en calidad de tal, ya sea en caja o en cuentas corrientes bancarias, no incrementa su cuantía. Se puede experimentar colocando un billete de Bs. 50 entre las hojas de un libro e ir a buscarlo al cabo de 60 días. Si está Solo habrá un billete de Bs. 50. Ni un centavo mas a pesar de los 60 días transcurrido ¿Por qué motivo las firmas mantienen el efectivo? Básicamente para sortear los descalces que se producen entre la afluencia de efectivo y el requerimiento de efectivo en un momento dado del tiempo. En otros términos, la cobranza probable, para el día 12 de Enero del 2005 genere un valor comprendido entre Bs. 12.000 y Bs. 15.000 Los compromisos de pago para el mismo día esta comprendido entre los Bs. 10.000 y los Bs. 17.000 ¿Que implica esto? El riesgo de no cumplir con los compromisos y asumir los costos de no hacerlo. ¿Que podemos hacer para minimizar este riesgo? Asumir el costo financiero que implica mantener el efectivo necesario para el peor escenario. Atesoramiento vs. Ahorro vs. Inversión ¿Que es el atesoramiento? El acto de mantener dinero efectivo con rendimiento o rentabilidad cero: Dinero en caja fuerte Dinero en cuentas corrientes ¿Que es el ahorro? Es mantener dinero en stock pero en el sistema financiero – formal o informal – a una tasa de interés dada. ¿Que es la inversión? Es la colocación del dinero atesorado o ahorrado en un titulo o valor, sea este de renta fija o renta variable. Efectos asociados al efectivo CERO Efectos positivos: Cero costo financiero Menor riesgo monetario por inflación o cambio en la paridad cambiaria. Efectos negativos: Pérdida de la oportunidad de lograr compras de oportunidad con grandes descuentos. Pérdida del descuento por pronto pago Efectos asociados al efectivo mayor que cero Efectos negativos: Lucro cesante asociado a los intereses pasivos o rendimiento mínimo que generaría en calidad de ahorro. Mayor exposición de la firma a los riesgos monetarios. Efectos positivos: Oportunidad de lograr descuentos por compras de oportunidad y-o pronto pago Efectos asociados al efectivo mayor que cero A partir de cierto nivel de efectivo los costos serán crecientes. IDEA BASICA Métodos para determinar el saldo mínimo de efectivo Métodos para determinar el saldo mínimo de efectivo MODELO BAT(Baumol-Allias-Tobin) Modelo Miller-Orr MODELO BAT(BaumolAllias-Tobin) El modelo BAT es posiblemente el modelo mas sensible, sencillo y simplificado que se puede utilizar para determinar la posición optima del efectivo. Su principal punto débil es que supone la existencia de ciertos flujos de salida de efectivo MODELO BAT(BaumolAllias-Tobin) Ecuación: Costos de oportunidad = Costos comerciales (C*/2) x R = (T/C*) x F F = Costo fijo de realizar una operación comercial con valores para reabastecer los fondos de efectivo. Con un poco de algebra, podemos escribir lo T= Cantidad total de nuevos siguiente: fondos en efectivo que se necesitaran para realizar de C*2 = (2T x F)/R transacciones a lo largo del Para encontrar el valor de C*, debemos calcular periodo de planeación relevante, la raíz cuadrada de ambos lados para obtener lo digamos, un año. siguiente: C* R= Costo de oportunidad de mantener fondos de efectivo. Esta es la tasa de interés sobre los valores negociables. MODELO BAT(BaumolAllias-Tobin) Ejemplo: Suponga que la empresa Vulcan Corporation tiene flujos de salida de efectivo de 100 dólares durante los siete días de la semana. La tasa de interés es de 5%, y el costo resultante de recargar los saldos de efectivo es de diez dólares por transacción. ¿Cuál será el saldo óptimo inicial de efectivo? ¿Cuál será el costo total? El total de efectivo necesario para el año es de 365 días X $100 = $36500. A partir del modelo BAT, el saldo optimo inicial es de: MODELO BAT(BaumolAllias-Tobin) MODELO BAT(BaumolAllias-Tobin) El saldo promedio de efectivo es de /2 = $ 1 911, por lo tanto, el costo de oportunidad es de $ 1 911 x 0.05 = $96. Como Vulcan necesita 100 dólares por día, el saldo de 3 821 dólares durara $3 821/100 = 39.21 días. La empresa necesita reabastecer la cuenta 365/38.21 = 9.6 veces por año, por lo que el costo comercial (costo de ordenamiento) será de 96 dólares y el costo total de 192 dólares. Modelo Miller-Orr un sistema de administración de efectivo que ha sido diseñado para tratar con los flujos de entrada y salida de efectivo que fluctúan diariamente de manera aleatoria. En este modelo, de nueva cuenta nos concentraremos en el saldo de efectivo; pero, en contraste con la situación que se presenta con el modelo BAT, suponemos que el saldo de efectivo fluctuara hacia arriba y hacia debajo de manera aleatoria y que el cambio promedio es nulo. Modelo Miller-Orr U* es el límite superior de control. L es e límite inferior de control. El saldo de efectivo fijado como meta es de C*. En tanto como el efectivo se sitúe entre L y U*, no se habrá realizado ninguna transacción. Modelo Miller-Orr Saldo de efectivo fijado como meta, C*, y el límite superior, U*, C* = L + (3/4 x F x σ2/R)1/3 U* = 3 x C* - 2 x L Saldo promedio de efectivo = (4 x C* - L)/3 Modelo Miller-Orr Por ejemplo, suponga que F = $10, que la tasa de interés es de 1% por mes, y que la desviación estándar de los flujos netos de efectivo mensuales es de 200 dólares. La varianza de los flujos netos de efectivo mensuales es de: σ2 = $2002 = $40.000 Modelo Miller-Orr Si suponemos un saldo mínimo de efectivo de L = $ 100. Podemos calcular el saldo de efectivo fijado como meta, C*, como: C* = L + (3/4 x F x σ2/R)1/3 = $100 + (3/4 x 10 x 40.000/0.01) 1/3 = $100 + 30.000.000 1/3 = $100 + 311 = $411 Por lo tanto, el límite superior, U*, será de: U* = 3 x C* - 2 x L = 3 x $411 – 2 x 100 = $1033 Finalmente, el saldo promedio de efectivo = (4 x C* - L)/3 = (4 x $411 – 100)/3 = $515 IMPLICACIONES DE LOS MODELOS BAT Y MILLER - ORR Nuestros dos modelos de administración de efectivo difieren en cuanto a complejidad pero tienen algunas implicaciones similares. En ambos casos, si se mantienen todas las circunstancias iguales, vemos que: 1. Mientras mayor sea la tasa de interés, menor será el saldo de efectivo fijado como meta. 2. Mientras mayor sea el costo de ordenamiento, mayor será el saldo de efectivo fijado como meta. Administración de inventarios Funciones del inventario: Cumplir con la demanda anticipada de los clientes Disociar el proceso de producción y de distribución Ventajas económicas por tamaño de compra Protección a fluctuaciones en los precios Permitir la suavidad en las operaciones. Análisis ABC En que consiste? Divide el inventario en TRES clasificaciones: Lote A: baja cuantía(10 a 15% de los items), alto valor global(80 a 90% del total de la inversión) Lote B: mediana cuantía(25% de los ítems) mediano valor global(90% del monto invertido) Lote C: alta cuantía(75% de los ítems), bajo valor global(10% del monto invertido) Diagrama ABC Monto total 100 90 80 A C B Ítems 15 25 100 Importancia del ABC? Concentra la gestión del inventario en los elementos críticos Aumenta la calidad del control y disminuye el costo del mismo. Disminuyen los costos de producción por la importancia que se da la selección de abastecedores, logística y conservación de los items A. PASOS-COMPONENTES Asignar un código alfabético o numérico Nombre del ítem Consumo anual del artículo Unidad en que se halla expresada la cifra o el ítem ej. Kg Precio unitario del artículo Costo total del ítem, demanda anual valorizada Ordenar en forma descendiente la demanda valorizada Obtener el cociente de ítem y acumular Obtener el cociente de la demanda y acumular Ubicar el 80% de la demanda cumulada y ubicar el % acum de ítem, luego B y luego C Justo a tiempo Concepto? La cuantía del items administrado bajo la opción JUSTO A TIEMPO, llega al proceso en el momento mismo en que se lo requiere …!!!! Impactos del JIT? Minimiza la inversión en inventarios Minimiza el costo de tener Evita los paros en la línea de producción y por ende minimiza los costos de oportunidad. Cuestiones básicas en un contrato JIT Duración mínima del contrato Volúmenes de compras mínimos y máximos Tolerancia en retrasos Penalización por atrasos Tiempo de anticipación en el conocimiento de la demanda Premio en precios TAMAÑO DE LOTE ECONÓMICO Objetivo? Disminuir el costo del inventario de un items a través de una reposición de un tamaño optimizante ..!!! Se trata de igualar el costo de almacenamiento con el costo de adquisición Supuestos: Demanda conocida y constante Tiempo de entrega conocido y constante Recepción instantánea Cero descuento por cantidad Los únicos costos son lo de pedir y tener La falta de inventario se evita mediante la colocación oportuna de órdenes de reposición. modelo Costo de adquisición = n*k donde: n = D/Qe K=costo de emitir un pedido Costo de almacenamiento = ½ Qe*b*P donde: Q = cantidad almacenada b = precio de item P = tasa de almacenamiento modelo Qe = raiz de 2DK/bp Costo de almacenamiento = ½ Qe*b*P donde: Q = cantidad almacenada b = precio de item P = tasa de almacenamiento modelo Stock de protección o de seguridad Es un seguro para cubrir imprevistos, y su importancia debe estar de acuerdo con la del ítem, y con el riesgo que se está dispuesto a aceptar. A mayor riesgo menores serán el stock de protección necesario y el monto inmovilizado, y viceversa. modelo Stock de protección o de seguridad La fórmula es: Sp = H raiz Cxd Donde: H=factor que depende del riesgo que se asume y es función de: Costo de paralización, eficiencia de la inspección, Calidad final del producto, Comportamiento del proveedor, Agotamientos admitidos diarios.En definitiva el valor de H se encuentra según tablas y se asume 1,29 generalmente dado un riesgo del 10%. C = Consumo diario d = Demora de reaprovisionamiento modelo Stock de protección o de seguridad Ejemplo: Una empresa tiene una demanda anual de 5.400 unidades de un artículo. Un estudio del departamento técnico, efectuado teniendo en cuenta la necesidad del ítem, facilidad de adquisición, etc. Ha permitido adoptar el criterio de admitir un agotamiento cada diez veces. La demora de reaprovisionamiento es de tres días. Se desea determinar el stock de protección. modelo Stock de protección o de seguridad Solución Consumo diario(c) = 5400/360 = 15 unidades/día H = 1,29 con un riesgo del 10% Entonces: Sp = 1,29 raiz (15x3) Sp= 9 unidades. Ejercicios Práctico Un comerciante usa aproximadamente 200 resmas de papel al mes y paga a un intermediario $80 por orden para localizar un proveedor que maneje la orden y se encargue de la entrega. Sus costos de almacén y manejo son calculados en 30% anuales, si cada resma cuesta $3. ¿Cuál es la cantidad económica de pedido? Ver mas ejercicios en Word Administración de las Cuentas por cobrar Conceptualización y propósito ¿Que es el crédito? Es una transferencia temporal de acumulación. ¿Cuál es su propósito? Permitir a quien no haya acumulado ahorros anticipar su acceso a un determinado bien o servicio. Condiciones del entorno propicias para el crédito. Si el crédito esta dirigido al segmento de familias “asalariadas” el ambiente propicio es una economía de baja o nula inflación. Si el crédito esta orientado a la colocación de “bienes intermedios” y existe un ambiente “inflacionario” lo ideal es que exista la posibilidad de que el aumento en los precios sea “trasladable a precio”. Impactos financieros del crédito a clientes ¿Cuál es el impacto del crédito en las finanzas del negocio? Pospone la percepción del importe que representa el valor de la venta al crédito ¿Que implica esto? Elevar el nivel del capital de trabajo de la firma a los efectos de financiar las operaciones en el lapso que representa el plazo del crédito. Impactos financieros del crédito a clientes ¿Que implica acrecentar el capital de trabajo? Implica: Acrecentar el nivel del activo circulante de la firma Financiar esta elevación con aportes de capital o de endeudamiento. Modificar la mezcla de financiamiento del negocio y por ende el costo de capital del negocio. Esto modificará la posición competitiva del negocio por cuanto afecta al precio mínimo. Por último implica asumir la posibilidad de generar la “morosidad” en la recuperación del crédito e inclusive llegar a su “incobrabilidad” Ambos fenómenos afectaran negativamente al saldo acumulado en caja. ¿Cómo podemos cuantificar los impactos caja del crédito? Ello demanda estructurar “líneas de crédito” Cada línea de crédito debe definir: El segmento del mercado beneficiario de la misma La magnitud mínima y máxima por operación crediticia Los requisitos que debe cumplir el sujeto del crédito El plazo del crédito El sistema de amortización: Porcentualidad de pago al contado y complemento al crédito La tasa de interés a aplicar La tasa estimada de morosidad Alemán, francés o americano La estructura del crédito: Total y cuotas mensuales a pagar Porcentaje y duración en meses La tasa estimada de incobrabilidad. ¿Cómo podemos cuantificar los impactos caja del crédito? Es importante puntualizar que las ventas al contado también forma parte de la línea de financiamiento de las ventas. En este último caso se debe definir: La porcentualidad de las ventas globales que serán formalizadas al contado. El porcentaje de descuento para las ventas o los pagos al contado La comisión de los vendedores calculable sobre la recuperación de las ventas. ¿Cómo podemos cuantificar los impactos caja del crédito? Finalmente se debe incorporar el impacto tributario de la venta. Esto es el impuesto a las ventas. Impactos económicos del crédito ¿Que implicancias económicas trae aparejado el crédito a clientes? Implica: Incorporar al mercado de la firma aquel segmento de cliente que no disponen de los recursos necesarios para comprar “al contado” el bien o servicios que ofrece la firma. Esto equivale a lo que se llama la “anticipación de la demanda” Atraer hacia la firma los clientes de otras empresas que no ofrecen créditos. Este fenómeno no ocurriría con los clientes de aquellas firmas que ofrecen condiciones crediticias equivalentes a los de la empresa. ¿Conclusión? Se trata de balancear el riesgo y la rentabilidad. Riesgo de vender a crédito y de no cobrar Rentabilidad, si no se vende a crédito se estaría atentando en contra de las proyecciones de la empresa, al no incorporar nueva clientela, y por ende a sus utilidades de la firma. Nivel de documentación del crédito Las ventas al crédito pueden ser documentadas a través de: La factura La letras de cambio El pagaré En algunos casos puede no ser documentada. LAS 5 C DEL CRÉDITO CARÁCTER: probabilidad de que los clientes traten de honrar sus obligaciones. Se puede ver por su reputación(historial). CAPACIDAD: capacidad de pago del cliente. CAPITAL: razón de endeudamiento COLATELAL: Activos que tienen el cliente para garantías CONDICIONES: Tendencias económicas, condiciones de desarrollo de una región, sector industrial y ciclo de vida, etc. LAS POLÍTICAS DE CRÉDITO Y COBRANZA Política: Curso de acción o lineamientos generales de aplicación de carácter general(para toda la clientela) sin especificar algún cliente. Procedimientos: son cursos de acción más específicos o mecanismos operativos de implementación de las políticas definidas y aplicables a clientes individuales POLÍTICA DE CRÉDITO Hay dos variables principales a considerar: 1. Condiciones o términos del crédito: implica plazo o periodo de pago, descuentos y otras condiciones 2. Calidad de los créditos aceptados: Nivel de ventas, porcentaje de ventas a crédito, tipo de cliente, esfuerzos de cobro. Sobre ello se define las normas de crédito NORMAS DE CRÉDITO Se trata de cambiar los estándares o condiciones de crédito, por ejem. Norma plazo de pago 30 días. Pueden haber dos tipos de nomas: rígidas o flexibles, intermedias. En general se habla de liberalización de normas de crédito NORMAS DE CRÉDITO Incremento de ventas a crédito, significa rentabilidad adicional. Liberalización de normas de crédito, significa: a) Aumento de gastos adm b) Aumento de proporción de quebrantos c) Aumento periodo medio de cobranza, al incorporar clientes dudosos. NORMAS DE CRÉDITO Como premisa: La empresa debería liberalizar sus normas de crédito(aumento de riesgo) si la rentabilidad de las ventas adicionales generadas por esa nueva política exceden o superan al costo marginal o adicional de las cuentas por cobrar generadas por esa nueva política. NORMAS DE CRÉDITO Descuento por pronto pago Ampliación periodo de pago con cuentas incobrables Ampliación del periodo de pago Tipos de normas Otros denominan políticas 1º AMPLIACIÓN DEL PERIODO DE PAGO Es válido también para empresas que no venden a crédito UNIDAD DE Ejemplo: VARIABLES VALOR MEDIDA PRECIO DE VENTA(P) 10 $ Con estos COSTO VARIABLE UNITARIO (Cv) 8$ datos debemos ver VENTAS ANUALES ACTUALES A CRÉDITO (Yc) 2000000 $ si conviene COSTO MEDIO TOTAL, FIJOS Y implantar la VARIABLES(CMT) 9$ nueva PERIODO MEDIO DE COBRANZA política ACTUAL(PMC) 1 MES PERIODO DE PAGO ACTUAL(PP) 15 DIAS TASA DE CORTE PARA ACEPTACIÓN DE INVERSIONES (K) 20 % LUEGO: PERIODO DE PAGO ALARGADO(PP') INCREMENTO ESTIMADO EN LAS VENTAS (INC Yc) PERIODO MEDIO DE COBRO ESTIMADO 30 DIAS 25 % 2 MESES 1º AMPLIACIÓN DEL PERIODO DE PAGO Es válido también para empresas que no venden a crédito SOLUCIÓN: 1º SE ESTIMA LAS VENTAS DE LA NUEVA POLÍTICA Y’c = Yc+Y’c = 2000000+0,25(2000000) = 2.500.000 ∆Yc = $ 500.000 2º Rentabilidad sobre el aumento de ventas Contribución marginal(cm) = P-Cv = 10-8 = $2 Util operativa = cm x ∆ q ∆ q = ∆ Yc/P = 500.000/10 = 50.000 unidades 1º AMPLIACIÓN DEL PERIODO DE PAGO SOLUCIÓN: 2º RENTABILIDAD SOBRE EL AUMENTO DE VENTAS Util operativa = 2 x 50.000 = $ 100.000 es la rentabilidad con la nueva política 3º COSTO MEDIO TOTAL UNITARIO CON LA NUEVA POLÍTICA q = Yc/P = 2000.000/10 = 200.000 unidades Costo marginal de las ventas adicionales CMg = Cv x ∆ q = 8 x 50.000 = $ 400.000 Costo Total (CT) = CMT x q = 9 x 200.000 = $1800.000 CT’ = CT + CMg = 1800.000 + 400.000 = $ 2.200.000 1º AMPLIACIÓN DEL PERIODO DE PAGO SOLUCIÓN: 3º COSTO MEDIO TOTAL UNITARIO CON LA NUEVA POLÍTICA Luego, Costo Medio nueva política (CMT’) = CT’/q’ = CT’/(q+∆q) = 2.200.000/(250.000+50.000) = 2.200.000/250.000 = 8,8 con esto queremos determinar los cambios que hubieron en la inversión de cuentas por cobrar. 4º INVERSIÓN MEDIA DE CUENTAS POR COBRAR ACTUAL (CCprom) debe ser a precios de costo sin utilidad. CCprom = ((Yc/(12/PMC)) x (CMT/P) 1º AMPLIACIÓN DEL PERIODO DE PAGO SOLUCIÓN: 4º INVERSIÓN MEDIA DE CUENTAS POR COBRAR ACTUAL CCprom = ((Yc/(12/PMC)) x (CMT/P) = (2.000.000/(12/1)) x (9/10) = $ 166666,67 x 0,9 = $ 150.000 mantiene en cartera de sus cuentas por cobrar que rotan cada 12 veces al año 5º INVERSIÓN MEDIA CUENTAS POR COBRAR, CON L ANUEV APOLÍTICA ( CCprom’) CCprom’ = ((Y’c/(12/PMC’)) x (CMT’/P) = (2.500.000/12/2) x (8,80/10) = $ 366.666,67 Incremento de cuentas por cobrar que es dinero dormido. 1º AMPLIACIÓN DEL PERIODO DE PAGO SOLUCIÓN: 6º INCREMENTO DE LA INVERSIÓN MEDIA EN CUENTAS POR COBRAR CON LA NUEVA POLÍTICA ∆CCprom = CC prom’ + CC prom = 366.666,67 – 150.000 = $ 216.666,67 Ahora debemos ver cuál es el costo de oportunidad de este dinero invertido en cuentas por cobrar? COP = ∆CC prom x k = 216.666,67 x 0,20 = $ 43.333,33 costo de oportunidad 1º AMPLIACIÓN DEL PERIODO DE PAGO SOLUCIÓN: 7º DECISIÓN DE ACEPTAR O RECHAZAR LA NUEVA POLÍTICA Si Util operativa > COP se acepta Si Util operativa < COP se rechaza la nueva política $100.000 > $ 43333,33 Entonces se acepta la nueva política 2º DESCUENTO POR PRONTO PAGO La empresa realiza descuentos por pronto pago para estimular el pago en busca de: 1. Aumentar la demanda. Hay reducción de precios 2. Reducir las cuentas incobrables 3. Acelerar las cobranzas. Es el objetivo fundamental. Entonces de lo que se trata es de ver si los beneficios de acelerar las cobranzas compensa o no por los descuentos. 2º DESCUENTO POR PRONTO PAGO Ejemplo: VARIABLES VENTAS ANUALES ACTUALES A CRÉDITO (Yc) PERIODO MEDIO DE COBRANZA ACTUAL(PMC) PERIODO DE PAGO ACTUAL(PP) COSTO MEDIO TOTAL, FIJOS Y VARIABLES(CMT) PRECIO DE VENTA(P) TASA DE CORTE PARA ACEPTACIÓN DE INVERSIONES (K) LUEGO: SI EL CLIENTE PAGA EN UN PLAZO MÁXIMO DE 10 DÍAS SERA ACREEDOR A UN CLIENTES QUE DESCUENTAN PERIDODO MEDIO DE COBRO NUEVA POLÍTICA(PMC') INDICE DE ROTACIÓN DE CUENTAS POR COBRAR(IRCC) UNIDAD DE VALOR MEDIDA 2000000 $ 2 MES 45 DIAS 9$ 10 $ 20 % 2% 50 % 1 MES VECES AL 6 AÑO 2º DESCUENTO POR PRONTO PAGO SOLUCIÓN: 1º ESTIMAR EL COSTO DE LA POLÍTICA (D) D = % descuento (cln) x % de clientes que hacen uso del descuento(cd) x Yc D = 0,02 x 0,5 x 2.000.000 D = $ 20.000 es el costo de la política o sea es la que va a perder por descontar. 2º DETERMINAR LA INVERSIÓN MEDIA EN CUENTAS POR COBRAR A PRECIOS DE COSTO (CC prom) ACTUALMENTE CC prom = (Yc / IRRCC ) x ( CMT/P) = (2.000.000/6) x (9/10) = $ 300.000 es la inversión media actual en cuentas por cobrar. 2º DESCUENTO POR PRONTO PAGO SOLUCIÓN: 3º DETERMINAR LA INVERSIÓN MEDIA EN CUENTAS POR COBRAR A PRECIOS DE COSTO (CC prom’) CON LA NUEVA POLÍTICA (CC prom’) = (Yc/(12/PMC’)) X (CMT/P) = (2.000.000/12/1) X (9/10) = $ 150.000 ▼CC prom = CC prom – CC prom’ = 300.000 – 150.000 = $ 150.000 es de ahorro con la nueva política, la empresa puede invertir este dinero en otra cosa. 2º DESCUENTO POR PRONTO PAGO SOLUCIÓN: 4º DETERMINAR LA ECONOMÍA DE OPORTUNIDAD PARA LA NUEVA POLÍTICA (EOP) EOP = K X ▼CC prom = 0,20 x 150.000 = 30.000 $ es el rendimiento de oportunidad. 5º TOMAR LA DECISIÓN EOP > D se acepta la nueva política EOP < D no se acepta, no conviene En este caso 30.000 > 20.000 se acepta Se puede estudiar e ir flexibilizando e ir aumentando la tasa de descuento hasta llegar en que EOP = D 3º AMPLIACIÓN DE PERIODO DE PAGO CON CUENTAS INCOBRABLES Ejemplo: UNIDAD DE VARIABLES VALOR MEDIDA VENTAS ANUALES ACTUALES A CRÉDITO (Yc) 2000000 $ PERIODO MEDIO DE COBRANZA ACTUAL(PMC) 1 MES PERIODO DE PAGO ACTUAL(PP) 15 DIAS COSTO MEDIO TOTAL, FIJOS Y VARIABLES(CMT) 9$ PRECIO DE VENTA(P) 10 $ TASA DE CORTE PARA ACEPTACIÓN DE INVERSIONES (K) 20 % COSTO VARIABLE UNITARIO (Cv) 8$ CLIENTELA QUE SE ESPERA QUE NO VA PAGAR EN %(qb) 1% LUEGO : PERIODO MEDIO DE PAGO EFECTOS PERIODO MEDIO DE COBRO VENTAS CLIENTELA QUE NO PAGARÁ POLÍTICAS A B PMP' = 30 DIAS PMP''= 45 DIAS PMC' = 2 MESES PMC'' = 3 MESES Y'C = 25% Y''C = 35% INCREM q'b = 3% INCREM q''b = 6% 3º AMPLIACIÓN DE PERIODO DE PAGO CON CUENTAS INCOBRABLES SOLUCIÓN: 1º Incremento de ventas ventas actuales en cantidades(q) 200000 Incremento políticas($) 500000 Incremento políticas(q) 50000 Ventas totales por política(q) 250000 Ventas totales por política($) 2500000 700000 70000 270000 2700000 3º AMPLIACIÓN DE PERIODO DE PAGO CON CUENTAS INCOBRABLES SOLUCIÓN: 2º RENTABILIDAD ADICIONAL SOBRE NUEVAS VENTAS Contribución marginal (cm=p-Cv) rentabilidad adicional(util operativa = increm cant x cm) 3º COSTO MEDIO TOTAL UNITARIO Costo total actual de ventas a crédito(q x CMT) Costo marginal de nuevas ventas con políticas(Cmv = increm x Cv) Costo total nuevas ventas (Costo actual + costo marg) Costo unitario medio total nuevas ventas 2 100000 140000 1800000 400000 560000 2200000 8,8 2360000 8,74 3º AMPLIACIÓN DE PERIODO DE PAGO CON CUENTAS INCOBRABLES 4º INVERSIÓN MEDIA EN CUENTAS POR COBRAR (A PRECIOS DE COSTO) Índice de rotación de cuentas por cobrar actual Índice de rotación de cuentas por cobrar por política Inversión media en cuentas por cobrar actual(CC = (Yc/IRRCC)x(CMT/P) Inversión media en cuentas por cobrar por política Incremento en cuentas por cobrar con nuevas ventas(inv nueva política-inv política actual) 12 veces 6 4 150000 366666,67 590000 216666,67 440000 5º RENDIMIENTO MÍNIMO ESPERADO O COSTO D EOPORTUNIDAD DE INVERSIÓN MEDIA EN CUENTAS POR COBRAR costo de oportunidad por política(Incremen CC x K) 43333,33 88000 6º RENTABILIDAD MEDIA DE LA NUEVA POLÍTICA Por política (RN = util operat - Coport CC) 56666,67 52000 3º AMPLIACIÓN DE PERIODO DE PAGO CON CUENTAS INCOBRABLES 7º COSTO ADICIONAL DE LOS QUEBRANTOS A Monto del quebranto actual(Qb = qb*Yc) Monto del quebranto actual por política (Mqb = qb*Yc) Incremento de montos de quebrantos(Increm = Mqbnuevo-Mqactual) Costo adicional de los quebrantos( Cqb = increm Mqb x Cv/p) 8º RENTABILIDAD LÍQUIDA DE LAS NUEVAS POLÍTICAS Rentabilidad líquida(RL = RN-Cqb) B 20000 75000 162000 55000 142000 44000 113600 12666,67 -61600 esta es conveniente esta NO por ser RN menor a cero Gestión de las cuentas a cobrar Modalidades de procedimiento de cobro: Normalmente se emplean varias modalidades de procedimientos de cobro. A medida que una cuenta envejece más y más, la gestión de cobro se hace más personal y más estricta. Los procedimientos básicos de cobro que se utilizan en el orden que normalmente se siguen en el proceso de cobro. CARTAS: Después de cierto número de días contados a partir de la fecha de vencimiento de una cuenta por cobrar, normalmente la empresa envía una carta en buenos términos, recordándole al cliente su obligación. Si la cuenta no se cobra dentro de un periodo determinado después del envío de la carta, se envía una segunda carta más perentoria. Las cartas de cobro son el primer paso en el proceso de cobros de cuentas vencidas. LLAMADAS TELEFÓNICAS: Si las cartas son inútiles, el gerente de créditos de la empresa puede llamar al cliente y exigirle el pago inmediato. Si el cliente tiene una excusa razonable, se puede hacer arreglos para prorrogar el periodo de pago. Gestión de las cuentas a cobrar UTILIZACIÓN DE AGENCIAS DE COBROS: Una empresa puede entregar las cuentas incobrables a una agencia de cobros o a un abogado para que las haga efectivas. Normalmente los honorarios para esta clase de gestión de cobro son bastante altos y puede ser posible reciba un porcentaje mucho menor del que espera recibir. PROCEDIMIENTO LEGAL: Este es el paso más estricto en el proceso de cobro. Es una alternativa que utiliza la agencia de cobros. El procedimiento legal es no solamente oneroso, sino que puede obligar al deudor a declararse en bancarrota, reduciéndose así la posibilidad de futuros negocios con el cliente y sin que garantice el recibo final de los traslados. Existe un punto más allá del cual los gastos adicionales de cobro no ofrecen un rendimiento suficiente; la empresa debe tener en cuenta este punto. Así terminamos este ciclo de la administración de las cuentas por cobrar, que como ya se explicó en los anteriores artículos es de gran importancia para la empresa y para los responsables del área financiera y contable.