- Ninguna Categoria

Diapositiva 1 - Instituto de Fomento de la Región de Murcia

Anuncio

Martes del

Comercio Exterior

Taller 1

“Gestión

Documental de

Operaciones de

Import-Export”

Ponente: Javier García Sanz

GWE PLASTICS SL

7 octubre 2014

Índice

1. Flujo documental del comercio exterior

2. Incoterms 2010.

3. Documentos comerciales

4. Certificados

5. Seguros

6. Documentos de Transporte

7. Documentos aduaneros y fiscales

8. Internet

9. Caso Práctico de Exportación e Importación

Índice

1. Flujo documental del comercio exterior

2. Incoterms 2010

3. Documentos comerciales

4. Certificados

5. Seguros

6. Documentos de Transporte

7. Documentos aduaneros y fiscales

8. Internet

9. Caso Práctico de Exportación e Importación

1.FLUJO DOCUMENTAL DEL COMERCIO EXTERIOR

1.1. Intercambio de bienes

ACTIVIDAD

ECONÓMICA

INTERCAMBIOS

BIENES

CAPITALES

SERVICIOS

importaciones /

exportaciones de

mercancías.

inversiones de capital a

largo y corto plazo y, en

general, toda clase de

movimiento monetario.

transportes (fletes y

pasajes), turismo

seguros, servicios

profesionales, …

1.FLUJO DOCUMENTAL DEL COMERCIO EXTERIOR

1.1. Esquema de la Compraventa Internacional

TRANSPORTES

ADUANAS

Producto

EXPORTADOR

Contrato/

Pedido

Pago

BANCOS Y

SEGUROS

IMPORTADOR

1.FLUJO DOCUMENTAL DEL COMERCIO EXTERIOR

1.2. Flujo documental

•Pedido/Contrato

•Factura Pro-forma / Factura Comercial

DOCUMENTOS •Packing List

COMERCIALES

•Origen

•Circulación

•Sanidad/ Fitosanitarios

CERTIFICADOS

•Calidad / Inspección

SEGUROS

•Seguro de crédito a la exportación

•Seguro de transporte de mercancías

•Seguro de crédito a la exportación

DOCUMENTOS •Seguro de transporte de mercancías

BANCARIOS

•CMR

•BL / FBL

DOCUMENTOS •AWB

DE

•CIM…

TRANSPORTE

•D.U.A

•D.V.1

DOCUMENTOS •Intrastat…

ADUANEROS

Índice

1. Flujo documental del comercio exterior

2. Incoterms 2010

3. Documentos comerciales

4. Certificados

5. Seguros

6. Documentos de Transporte

7. Documentos aduaneros y fiscales

8. Internet

9. Caso Práctico de Exportación e Importación

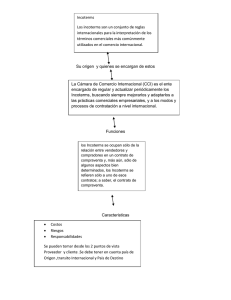

2. INCOTERMS 2010

2.1. ¿Qué son los Incoterms?

Incoterms (INternational COmmerce TERMS – Términos de Comercio

Internacional).

Definen las condiciones de entrega de la mercancía en las operaciones de

compraventa internacional/nacional, detallando las tareas, costes y riesgos que

corresponden a vendedores y compradores.

11 términos (versión 2010)

Publicados por la Cámara de Comercio Internacional (CCI):

Organización privada no gubernamental

Creada en 1919, con sede en Paris

Agrupa empresas de 140 países. Representa a la comunidad del comercio mundial.

Promueve comercio e inversión sobre la base de la libre y leal competencia

No son de obligado cumplimiento, aunque su uso es habitual

2. INCOTERMS 2010

2.2. ¿Para qué sirven?

Regulan términos comerciales habituales:

prácticas y terminología estándar

evitar incertidumbres en el comercio

disminuir litigios

Sólo para mercancías

Derechos y obligaciones de las partes en el contrato de compraventa

internacional/nacional

Aclaran a las partes que hacer respecto a:

Punto donde se produce la entrega

Distribución de gastos y costes

Quién soporta el riesgo durante el transporte

Responsabilidad de trámites aduaneros

2. INCOTERMS 2010

2.3. Clasificación

2. INCOTERMS 2010

2.4. Uso correcto de los Incoterms

Fundamental para evitar desavenencias y en la resolución de conflictos.

Incorporar las reglas Incoterms 2010 en contratos de CV o documentos

comerciales.

Utilizar el Incoterm adecuado.

Especificar el punto de entrega de la mercancía con la mayor precisión

posible.

EXW fábrica Exportador Español SA, Madrid, España, Incoterms 2010

FCA 38 Cours Albert 1er, París, Francia Incoterms® 2010.

2.5 INCOTERMS 2010. MULTIMODALES

EXW: Ex Works – En Fábrica

El vendedor realiza la entrega cuando pone la mercancía a disposición del

comprador en los locales del vendedor o en otro lugar designado (taller, fábrica,

almacén, etc.).

Obligación mínima para el vendedor: No tiene que cargar la mercancía ni

despacharla para la exportación.

El comprador soporta todos los costos y riesgos.

Adecuado para entregas intracomunitarias

Se recomienda utilizar FCA:

• Comprador no puede realizar despacho de exportación o la carga

• Vendedor quiere mayor control documentos aduaneros y fiscales

2.5 INCOTERMS 2010. MULTIMODALES

FCA: Free Carrier– Franco Transportista

El vendedor entrega la mercancía al transportista (o persona indicada por el

comprador) en el lugar acordado (locales del vendedor u otro).

Si la entrega es:

Instalaciones del vendedor: vendedor obligado a la carga en el transporte

contratado por el comprador

Otro lugar: Puesta a disposición en el transporte contratado por el vendedor

preparada para descarga

El despacho de exportación corresponde a vendedor

Se recomienda utilizar FCA para el transporte marítimo cuando la entrega no se

efectúe a bordo del buque (pej. en una terminal de carga, de tren, de contenedores o

similares), ya que el vendedor correría con los riesgos y costos hasta la puesta a bordo

de la mercancía.

2.5 INCOTERMS 2010. MULTIMODALES

CPT: Carriage paid to – Transporte pagado

hasta

El vendedor entrega la mercancía al transportista que haya contratado (u otra

persona designada por él) en el lugar pactado. El transportista llevará la mercancía

desde este punto de entrega hasta el punto de destino.

El reparto de costes y la transmisión de riesgos entre exportador e importador NO

se producen en el mismo lugar:

El riesgo de pérdida o daño de la mercancía es transferido por el exportador

al importador en punto de entrega.

El exportador asume los costes del transporte hasta el punto de destino.

Se recomienda:

Precisar lugar de entrega y lugar de destino.

El exportador utilice contratos de transporte adecuados a lo pactado.

Si se utilizan transportistas sucesivos, el riesgo se transmite con la entrega al primer

porteador, salvo pacto contrario.

2.5 INCOTERMS 2010. MULTIMODALES

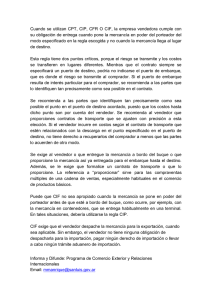

CIP: Carriage and insurance paid to –

Transporte y seguro pagado hasta

Además de CPT, el vendedor también contrata la cobertura de seguro contra el

riesgo del comprador de pérdida o daño causados a la mercancía durante el

transporte.

Sólo se le exige al exportador un seguro con la cobertura mínima dispuesta por las

cláusulas (C) de las Cláusulas de Carga del Instituto (LMA/IUA).

ICC (C) incluye coberturas básicas: incendio, hundimiento, avería gruesa (sacrificio

carga), daños en descarga…

Si el comprador deseara más protección del seguro, necesitaría acordarlo

expresamente con el vendedor o cerrar sus propios acuerdos extra.

2.5 INCOTERMS 2010. MULTIMODALES

DAT: Delivered at Terminal– Entregado en

Terminal

El vendedor realiza la entrega cuando la mercancía, una vez descargada del medio

de transporte de llegada, se pone a disposición del comprador en la terminal

designada en el puerto o lugar de destino designados.

Terminal: muelle, almacén, almacén de contenedores o terminal de carretera,

ferroviaria o aérea

Se recomienda:

Especificar el punto específico de la terminal en el puerto o lugar de destino,

ya que costes y riesgos hasta dicho punto son por cuenta del vendedor.

El exportador utilice contratos de transporte adecuados a lo pactado.

Si se quisiera que vendedor corriera con los riesgos y costes que implica transportar y

manipular la mercancía desde la terminal hasta otro lugar, habría que utilizar DAP o

DDP

2.5 INCOTERMS 2010. MULTIMODALES

DAP: Delivered at Place– Entregado en lugar

El vendedor realiza la entrega cuando la mercancía se pone a disposición del

comprador en el medio de transporte de llegada preparada para la descarga en el

lugar de destino designado.

El vendedor corre con todos los riesgos que implica llevar la mercancía hasta el

lugar designado.

El vendedor no tiene la obligación de realizar trámites aduaneros de importación.

Si las partes desean lo contrario, deben utilizar DDP.

2.5 INCOTERMS 2010. MULTIMODALES

DDP: Delivered Duty Paid– Entregada

Derechos Pagados

El vendedor entrega la mercancía cuando ésta se pone a disposición del comprador,

despachada para la importación en los medios de transporte de llegada, preparada

para la descarga en el lugar de destino designado.

Representa la obligación máxima para el vendedor: corre con todos los costes y

riesgos que implica llevar la mercancía hasta el lugar de destino.

No se recomienda DDP si vendedor no puede conseguir el despacho de importación.

Si las partes desean excluir de las obligaciones del vendedor el pago del IVA: “DDP,

VAT unpaid”.

2.6 INCOTERMS 2010. MARÍTIMOS Y FLUVIALES

FAS: Free Alongside Ship– Franco al

Costado del Buque

El vendedor realiza la entrega cuando la mercancía se coloca al costado del buque

designado por el comprador (muelle, barcaza...) en el puerto de embarque designado.

El riesgo de pérdida o daño a la mercancía se transmite cuando la mercancía está al

costado del buque y el comprador corre con todos los costes desde ese momento en

adelante.

Adecuado para el comercio de graneles.

Se recomienda:

Especificar el punto de carga en el puerto de embarque designado, ya que los

costes y riesgos hasta dicho punto son por cuenta del vendedor.

Utilizar FCA cuando la mercancía está contenedorizada.

2.6 INCOTERMS 2010. MARÍTIMOS Y FLUVIALES

FOB: Free On Board– Franco a Bordo

El vendedor entrega la mercancía a bordo del buque designado por el comprador

en el puerto de embarque designado.

El riesgo de pérdida o daño se transmite cuando la mercancía está a bordo del

buque y el comprador corre con todos los costes desde ese momento en adelante.

Se recomienda utilizar FCA cuando la mercancía se pone a disposición del porteador

antes de que esté a bordo del buque (ej. mercancía en contenedores cuya entrega es

habitualmente en una terminal).

2.6 INCOTERMS 2010. MARÍTIMOS Y FLUVIALES

CFR: Cost and Freight– Coste y Flete

El vendedor entrega la mercancía a bordo del buque, transmitiendo al comprador

riesgo de pérdida o daño a la mercancía desde ese momento.

El vendedor debe contratar y pagar los costes y el flete necesarios para llevar la

mercancía hasta el puerto de destino designado.

Al igual que CPT y CIP, el reparto de costes y la transmisión de riesgos se producen

en distintos lugares.

Se recomienda:

Precisar el puerto de embarque, que es donde el riesgo se transmite al

comprador.

El exportador utilice contratos de transporte adecuados a lo pactado.

Utilizar CPT cuando la mercancía se pone a disposición del porteador antes de

que esté a bordo del buque

2.6 INCOTERMS 2010. MARÍTIMOS Y FLUVIALES

CIF: Cost and Freight– Coste y Flete

Además de CFR, el vendedor también contrata la cobertura de seguro contra el

riesgo del comprador de pérdida o daño causados a la mercancía durante el

transporte.

Sólo se le exige al exportador un seguro con la cobertura mínima dispuesta por las

cláusulas (C) de las Cláusulas de Carga del Instituto (LMA/IUA).

ICC (C) incluye coberturas básicas: incendio, hundimiento, avería gruesa (sacrificio

carga), daños en descarga…

Si el comprador deseara más protección del seguro, necesitaría acordarlo

expresamente con el vendedor o cerrar sus propios acuerdos extra.

Se recomienda utilizar CIP cuando la mercancía se pone a disposición del porteador

antes de que esté a bordo del buque.

2.7 INCOTERMS 2010.

Ejemplo Cálculo Precios Exportación

EXPORTADOR: MUEBLES LEVANTE SA (IBI, ALICANTE)

IMPORTADOR: SUNRISE FURNITURE LTD (ORLANDO, FLORIDA)

PRODUCTO: ESTANTERÍA

UNIDADES: 30 CAJAS

DIMENSIONES CAJA: 1 X 1 X 2 METROS

PESO BRUTO CAJA: 190 KILOS

UTI: CONTENEDOR HIGH CUBE 40’

BENEFICIO ESPERADO: 20%

COSTES ORIGEN

COSTES DESTINO (CAMBIO: 1 €/ 1.25 USD)

COSTE FABRICACIÓN: 265 € / Estantería

THC EN DESTINO: 163 USD = 130 €

COSTE ENVASE Y EMBALAJE: 2,7 €/ Estantería

DESPACHO IMPORTACIÓN: 56 USD = 45€

CERTIFICADO DE ORIGEN: 60 €

ARANCEL: 850 USD = 680 €

TRANSPORTE INTERIOR HASTA PUERTO VALENCIA: 450 €

IMPUESTOS: 1802 USD = 1.460 €

DESPACHO EXPORTACIÓN: 90 €

TRANSPORTE INTERIOR HASTA ORLANDO: 725

GASTOS FOB:

USD = 580 €

- ISPS: 48 €

- Tarifa Portuaria (T3): 80 €

- Emisión de B/L: 40 €

- THC en origen: 140 €

FLETE “STRICT LINER TERMS”VALENCIA / JACKSONVILLE: 1.328 €, recargos incluidos (CAF, BAF …)

PRIMA SEGURO DE TRANSPORTE: 150 €

2.7 INCOTERMS 2010.

Ejemplo Cálculo Precios Exportación

Cálculo de Precios de Exportación

Fabricación estanterías

5.700,00

Envase y embalaje exportación

81,00

Certificado de Origen

60,00

Coste de Fabricación para exportación

5.841,00

Beneficio (30% precio coste)

2.503,29

PRECIO EXW IBI

8.344,29

Despacho de exportación

90,00

PRECIO FCA IBI

8.434,29

Transporte interior hasta puerto Valencia

450,00

PRECIO FCA TERMINAL MARÍTIMA VALENCIA

8.884,29

ISPS (Recargo seguridad puerto)

48,00

Tarifa Portuaria (T3)

80,00

Emisión B/L

40,00

THC en origen

140,00

PRECIO FOB PUERTO VALENCIA

9.192,29

Flete Valencia / Jacksonville, recargos incluidos

1.328,00

PRECIO CPT / CFR TERMINAL PUERTO JACKSONVILLE

10.700,29

Prima de seguro de transporte

150,00

PRECIO CIP / CIF/ DAT TERMINAL PUERTO JACKSONVILLE 21.370,57

THC en destino

130,00

Transporte interior hasta Orlando

580,00

PRECIO DAP ORLANDO

22.230,57

Despacho de importación

45,00

Arancel

680,00

Impuestos

1.460,00

PRECIO DDP ORLANDO

24.415,57

Índice

1. Flujo documental del comercio exterior

2. Incoterms 2010

3. Documentos comerciales

4. Certificados

5. Seguros

6. Documentos de Transporte

7. Documentos aduaneros y fiscales

8. Internet

9. Caso Práctico de Exportación e Importación

3. DOCUMENTOS COMERCIALES

3.1.Fases de una operación comercial

internacional

EXPORTACIÓN

IMPORTACIÓN

1.Solicitud

1.Solicitud

2.Oferta

2.Oferta

Empresa

Cliente

3.Pedido / CV

4.Expedición

Proveedor

3.Pedido/ CV

4.Expedición

3. DOCUMENTOS COMERCIALES

3.2.Flujo de documentos

FACTURA PROFORMA

PEDIDO / CONTRATO CV

PEDIDO / CONTRATO CV

FACTURA COMERCIAL/ ADUANERA

PACKING LIST

3. DOCUMENTOS COMERCIALES

3.3. Factura Proforma

Documento del vendedor que plasma una oferta detallada de venta.

Debe constar la palabra "proforma"

Facilita al importador trámites administrativos (licencia de importación) o bancarios

(crédito documentario o financiación)

Si aceptada por el comprador, origen de un contrato de compraventa. Puede servir de

contrato si el vendedor exige pagos anticipados

Información básica que debe figurar:

Fecha, nombre y razones sociales de vendedor y comprador

Denominación, cantidad, precio unitario y precio total en la divisa pactada

Descripción de la mercancía y código arancelario

Embalaje

Términos de entrega, forma y condiciones de pago.

Instrucciones del cliente o exigencias del país de destino (licencias de

importación, certificados, etc.)

No es necesario que estén firmadas.

3. DOCUMENTOS COMERCIALES

3.3. Factura Proforma (Ejemplo)

3. DOCUMENTOS COMERCIALES

3.4. Pedido

Documento que cierra la negociación comercial y por el que el comprador solicita en

firme la mercancía.

Deberá ser fiel a la oferta enviada.

Información básica que debe figurar:

Nombre y descripción del producto, envase y embalaje.

Cantidad mínima.

Condiciones de entrega.

Condiciones de Pago

Precio por unidad y precio total

3. DOCUMENTOS COMERCIALES

3.4. Pedido (Ejemplo)

3. DOCUMENTOS COMERCIALES

3.5. Contrato de CV

Información básica que debe figurar:

Datos del comprador y vendedor. Si interviene persona jurídica, se acreditarán poderes de

representación

Descripción exacta de las mercancías en cantidad, calidad, especificaciones técnicas, marcas y

productos.

Tipo de envase, embalaje y marcas de los bultos.

Precio unitario y el precio total, expresados en monedas de curso legal.

Condiciones de pago. En caso de pago aplazado, se indicarán los intereses si procede.

Cláusula de entrega de la mercancía, utilizando el INCOTERM adecuado.

Garantías y/o afianzamientos sobre el pago, en su caso.

Condiciones para la entrada en vigor del contrato.

Reserva de dominio hasta el pago total.

Jurisdicción competente en caso de conflicto.

Cláusula de arbitraje para dirimir conflictos en caso de producirse.

Cláusulas de fuerza mayor.

Idioma.

Fecha y firma de ambas partes.

3. DOCUMENTOS COMERCIALES

3.5. Contrato de CV (Ejemplo)

3. DOCUMENTOS COMERCIALES

3.6. Factura Comercial

Documento administrativo de carácter contable que emite el vendedor al realizar la

expedición de la mercancía.

Imprescindible para realizar los trámites aduaneros en el país de importación.

Su posesión no acredita la propiedad de la mercancía.

En exportación, el importe de la venta no está sujeto a IVA

Información básica que debe figurar:

Fecha, nombre y razones sociales de vendedor y comprador

CIF a efectos del IVA del vendedor y del comprador (en operaciones intracomunitarias)

Denominación, cantidad, precio unitario y precio total en la divisa pactada

Descripción de la mercancía y partida estadística

Embalaje

Términos de entrega, forma y condiciones de pago.

Referencia al pedido o factura proforma.

Origen de la mercancía.

Medio de transporte.

No es necesario que estén firmadas.

3. DOCUMENTOS COMERCIALES

3.6. Factura Comercial

La aduana puede exigir su traducción a la lengua oficial.

Es aconsejable indicar la partida estadística, en las operaciones no comunitarias, siendo

necesarias en las operaciones comunitarias.

Firmada y con la inclusión de las cláusulas arbitrales de los contratos de compraventa

internacionales, puede servir de contrato de compraventa y de forma de cobro.

Es recomendable hacer varios ejemplares de la Factura Comercial.

Con el visado de la Cámara de Comercio del país del exportador puede servir como

Certificado de Origen.

3. DOCUMENTOS COMERCIALES

3.6. Factura Comercial (Ejemplo)

3. DOCUMENTOS COMERCIALES

3.6. Factura Consular/Aduanera

Factura Consular

Documento emitido o visado por el Consulado del país importador, contra pago de una

tarifa, para determinar la clase de arancel que soportará la mercancía.

Puede sustituirse con la aportación de una Factura Comercial visada por el Consulado

del país importador en la nación exportadora.

El destinatario de las facturas consulares son las Autoridades Aduaneras de algunos

países (en la actualidad casi exclusivamente los sudamericanos)

Factura Aduanera

Documento que exigen las aduanas de algunos países (tales como EE.UU, Sudáfrica,

etc.), con finalidad informativa.

En ocasiones puede llegar a sustituir a la factura comercial y a la factura consular.

3. DOCUMENTOS COMERCIALES

3.6. Factura Aduanera (Ejemplo)

3. DOCUMENTOS COMERCIALES

3.7. Packing List

Documento que acompaña a la Factura Comercial.

Hace constar detalladamente todos los bultos que componen la expedición de la

mercadería y la indicación de marcas, números, volumen y peso de cada uno.

Necesario cuando se produce un despacho aduanero físico.

Útil para comprobar, en la entrega en almacén, la corrección en cuanto a faltas, daños,

sobras, etc.

Información básica que debe figurar:

Indicación de la factura a la que corresponde.

Fecha, nombre y razón social del vendedor y comprador.

Cantidad, denominación precisa y tipo de embalaje de la mercancía, con

identificación de marcas.

Numeración del tipo de embalaje y el contenido de cada uno de ellos.

Peso bruto y neto y cubicación.

3. DOCUMENTOS COMERCIALES

3.7. Packing List (Ejemplo)

Índice

1. Flujo documental del comercio exterior

2. Incoterms 2010

3. Documentos comerciales

4. Certificados

5. Seguros

6. Documentos de Transporte

7. Documentos aduaneros y fiscales

8. Internet

9. Caso Práctico de Exportación e Importación

4. CERTIFICADOS MÁS HABITUALES

4.1. Clasificación

ORIGEN Y

CIRCULACIÓN

ANALISIS Y

CALIDAD

• Origen, Form A

• EUR 1 y 2

• ATR 1 y 3

• Certificados de análisis

• Certificados de calidad

SANITARIOS

• Sanitarios de exp/imp de alimentos y animales

• Fitosanitarios

• Farmacológicos…

CONTROL E

INSPECCIÓN

• Certificados Kosher, Halal…

• CITES

• Certificados de control CEE/SOIVRE

• Licencia de exportación defensa y doble uso, bienes

culturales

4. CERTIFICADOS MÁS HABITUALES

4.2. Origen y Circulación

Certificado de Origen

•

Sirve para acreditar frente a la autoridad aduanera de importación que la mercancía

que en él se detalla se ha fabricado o producido en el país que se indica como

origen.

•

Imprescindible para determinar el arancel aplicable a la importación y los

regímenes preferenciales.

•

El procedimiento normal es que el certificado de origen sea expedido en el

momento de la exportación. En caso de pérdida o robo se podrá solicitar la

expedición de un "duplicado" con la fecha de la expedición del certificado original.

Excepcionalmente, “a posteriori"

•

La administración aduanera podrá de oficio y aleatoriamente realizar los oportunos

controles para comprobar su autenticidad.

•

Expedido por una autoridad debidamente facultada por el país emisor o por un

organismo que ofrezca las garantías necesarias. En España, las Cámaras de

Comercio.

•

El plazo de validez es de 5 meses desde la fecha de expedición.

4. CERTIFICADOS MÁS HABITUALES

4.2. Origen y Circulación

Certificado de Origen

4. CERTIFICADOS MÁS HABITUALES

4.2. Origen y Circulación

Certificado de Origen Form A

•

Permite importar en la Comunidad Europea los productos originarios de los países

del (SPG), siempre que hayan sido transportadas directamente a la Comunidad

Europea

•

Debe ser expedido por las autoridades aduaneras o bien gubernamentales del país

de exportación, una vez realizada la exportación y se pondrá a disposición del

exportador.

•

Deberá presentarse a las autoridades aduaneras del Estado miembro de

importación en un plazo máximo de 10 meses contados desde fecha de expedición.

•

En caso de pérdida o robo se podrá solicitar la expedición de un duplicado

4. CERTIFICADOS MÁS HABITUALES

4.2. Origen y Circulación

Certificado de Origen Form A

4. CERTIFICADOS MÁS HABITUALES

4.2. Origen y Circulación

Certificado de Circulación EUR-1 y EUR-2

EUR-1.

•

Título justificativo para la aplicación del régimen arancelario preferencial a países

Mediterráneos, del Este, EFTA, países ACP (África, Caribe y Pacífico), así como para

las mercancías originarias de países y territorios de ultramar (PTUM). Y más

recientemente, para países con los que la Unión Europea ha suscrito Acuerdos

Bilaterales Preferenciales (Sudáfrica, México y Chile).

•

Debe estar validado por la Aduana de salida y se presentan conjuntamente con el

DUA de exportación.

EUR-2.

•

Se emite cuando:

•

Valor de la factura no supera los 215 euros en pequeños envíos, o

•

600 euros en productos contenidos en el equipaje personal de viajeros.

4. CERTIFICADOS MÁS HABITUALES

4.2. Origen y Circulación

Certificado de Circulación EUR-1 y EUR-2

4. CERTIFICADOS MÁS HABITUALES

4.2. Origen y Circulación

Certificado de Circulación ATR-1 y ATR-3

ATR-1.

•

Documento que se utiliza en el comercio recíproco con Turquía y constituye el título

justificativo para la aplicación del régimen arancelario preferencial con ese país.

•

Debe estar validado por la Aduana de salida y se presentan conjuntamente con el

DUA de exportación.

ATR-3.

•

Se emite cuando el valor de la factura no supera los 215 euros.

4. CERTIFICADOS MÁS HABITUALES

4.2. Origen y Circulación

Certificado EUR-1 y EUR-2

4. CERTIFICADOS MÁS HABITUALES

4.3. Análisis y Calidad

Análisis

•

Acredita la composición de productos y de los componentes químicos que

intervienen en su proceso de elaboración.

Calidad

•

Acredita que la mercancía detallada reúne las condiciones de calidad acordadas

entre las partes.

4. CERTIFICADOS MÁS HABITUALES

4.3. Análisis y Calidad

4. CERTIFICADOS MÁS HABITUALES

4.4. Sanitarios

Certificado Sanitario de Export. Productos Alimentar.

Certificado Sanitario de Exportación de Productos Alimentarios.

•

Acredita que la mercancía exportada es apta para el consumo humano y cumple la

reglamentación sanitaria.

•

Lo solicita el exportador o productor

4. CERTIFICADOS MÁS HABITUALES

4.4. Sanitarios

Certificado Sanitario de Export. Productos Alimentar.

4. CERTIFICADOS MÁS HABITUALES

4.4. Sanitarios

Certificado Fitosanitario.

Certificado Fitosanitario

•

Documento de control y lucha contra las plagas. Determinados vegetales, productos

vegetales y objetos relacionados con ellos, deben ir acompañados de su

correspondiente pasaporte fitosanitario en el momento de la Expedición.

•

La validez del certificado Fitosanitario, a partir de la fecha de su Expedición, no debe

ser superior a 60 días.

•

El documento se emite antes del despacho aduanero.

•

La normativa vigente es la Convención internacional de Protección Fitosanitaria.

•

Emisores Competentes:

- Subdirección General de Sanidad Vegetal.

- Dirección General de Agricultura (Ministerio de Agricultura, Pesca y Alimentación).

- Consejerías de Agricultura de las Comunidades Autónomas.

4. CERTIFICADOS MÁS HABITUALES

4.4. Sanitarios

Certificado Fitosanitario.

4. CERTIFICADOS MÁS HABITUALES

4.4. Sanitarios

Certificado Farmacológico.

Certificado Fitosanitario

•

Las sustancias, medicamentos o preparaciones que se consideran estupefacientes o

psicotrópitos están sometidos a Autorización Sanitaria y a control por parte de los

Servicios de Aduanas.

•

Dichas mercancías deben ser presentadas en los servicios de Aduanas acompañadas

del correspondiente permiso sanitario expedido por los servicios competentes.

•

Se emite antes del despacho aduanero.

4. CERTIFICADOS MÁS HABITUALES

4.4. Sanitarios

Certificado Farmacológico.

4. CERTIFICADOS MÁS HABITUALES

4.4. Sanitarios

Certificado Veterinario de Exportación

Certificado Veterinario de Exportación

•

Justificado para evitar el riesgo de provocar a otros países enfermedades infecciosas

existentes en el ganado español, debe acompañar a los animales vivos y a los

productos de origen animal.

•

Controles en Importación. En Exportación, suelen ser controles documentales.

•

El documento se emite antes del despacho aduanero.

•

Emisores competentes:

- Subdirección General de Sanidad Animal. Dirección General de Ganadería

(Ministerio de Agricultura, Alimentación y Medio Ambiente).

- Consejerías de Agricultura de las comunidades Autónomas.

- Subdirección General de Sanidad Exterior y Veterinaria. Dirección General de

Salud Pública (Ministerio de Sanidad y Consumo).

4. CERTIFICADOS MÁS HABITUALES

4.4. Sanitarios

Certificado Veterinario de Exportación

4. CERTIFICADOS MÁS HABITUALES

4.5. Control e Inspección

Certificado Kosher

•

Documento que exigen las autoridades aduaneras de Israel, para acreditar que el

producto alimenticio ha sido elaborado siguiendo los procedimientos ordenados por

la religión judía .

•

Son dos documentos:

•

•

Uno, emitido en el país de exportación, y que debe estar emitido por un Rabino,

debidamente autorizado por la Jefatura del Rabinato de Israel.

•

Una vez examinado este documento, el rabinato israelí emite a su vez otro, que

será el que permita la entrada de los productos en Israel.

La emisión de este certificado no comporta gasto alguno. Sin embargo, es conocido

que el procedimiento de inspección de la elaboración de los productos conlleva

aparejados unos gastos considerables.

4. CERTIFICADOS MÁS HABITUALES

4.5. Control e Inspección

Certificado Kosher

4. CERTIFICADOS MÁS HABITUALES

4.5. Control e Inspección

Certificado Halal

•

Documento que exigen las autoridades aduaneras de la mayoría de los países

islámicos, para acreditar que el producto alimenticio ha sido elaborado siguiendo los

procedimientos ordenados por la religión musulmana.

•

Emitido por las autoridades islámicas en el país de origen de la mercancía.

•

Puede expedirse en cualquier idioma, pero la aduana del país importador puede exigir

una copia traducida a su idioma.

4. CERTIFICADOS MÁS HABITUALES

4.5. Control e Inspección

Certificado Halal

4. CERTIFICADOS MÁS HABITUALES

4.5. Control e Inspección

Certificado de control de calidad SOIVRE

•

Se trata de un documento emitido por el Servicio Oficial de Inspección, Vigilancia y

Regulación de las Exportaciones (SOIVRE)

•

Encargado de la expedición del Certificado de Control e Inspección Oficial que se exige

para el despacho de una serie de productos alimentarios como garantía del

cumplimiento de las normas de calidad, de las especificaciones comerciales y sobre

sus envases y embalajes.

•

El operador o representante deberán notificar al Centro de Asistencia Técnica e

Inspección del Comercio Exterior (CATICE) que corresponda los envíos destinados a

ser exportados a terceros países.

•

Cuando los controles se realicen en las instalaciones de operador, la notificación

deberá presentarse al menos con 24 horas de antelación.

4. CERTIFICADOS MÁS HABITUALES

4.5. Control e Inspección

Certificado de control de calidad SOIVRE

4. CERTIFICADOS MÁS HABITUALES

4.5. Control e Inspección

Certificado CITES

•

Certifica que la mercancía que se pretende exportar es conforme con la Convención

sobre el Comercio internacional de Especies Amenazadas de fauna y Flora Silvestres

(1979), que persigue la regulación del comercio de animales y plantas salvajes con la

finalidad de salvaguardar ciertas especies en peligro de extinción.

•

Certificado con 12 meses de validez.

•

Emisor: 12 CATICES (Centros de Asistencia Técnica e Inspección de Comercio Exterior)

perteneciente al SOIVRE

4. CERTIFICADOS MÁS HABITUALES

4.5. Control e Inspección

Certificado CITES

4. CERTIFICADOS MÁS HABITUALES

4.5. Control e Inspección

Licencia de export. material defensa y doble uso

•

Se entiende por «producto de doble uso» todos los productos, equipos informáticos

y tecnologías que puedan destinarse a usos tanto civiles como militares.

•

Pretende someter las exportaciones de productos de doble uso a un control eficaz en

el momento de su exportación para garantizar los compromisos internacionales de la

UE en materia de no proliferación.

•

Este control eficaz en el momento de la exportación de la Comunidad asegura la libre

circulación de los productos de doble uso en la Comunidad.

•

Emisor:

•

Secretaria General de Comercio Exterior o sus Delegaciones Provinciales.

4. CERTIFICADOS MÁS HABITUALES

4.5. Control e Inspección

Licencia de export. material defensa y doble uso

Índice

1. Flujo documental del comercio exterior

2. Incoterms 2010

3. Documentos comerciales

4. Certificados

5. Seguros

6. Documentos de Transporte

7. Documentos aduaneros y fiscales

8. Internet

9. Caso Práctico de Exportación e Importación

5. SEGUROS

5.1. Instrumentos de Cobertura de Riesgos

Daños a la mercancías durante su traslado

Seguro de Transporte

de Mercancías

Riesgos Comerciales

Seguro de Crédito a la

Exportación

Riesgos de Cambio de Divisa

Seguro de cambio de

divisas

5. SEGUROS

6. EL SEGURO DE TRANSPORTE

5.2. El Seguro de Transporte de Mercancías

Concepto

Objeto y clases

Objeto:

Amparar los bienes transportados contra los riesgos que puedan afectarles

durante su traslado (desplazamiento, estancias, cargas, descargas,…).

Cubrir los daños producidos al medio de transporte y a terceros.

Clases de Pólizas:

Sencilla o aislada: cubren un solo viaje.

Abierta: cubre un conjunto de operaciones relacionadas.

Flotante:

Duración indefinida.

Cubren todas las operaciones de un asegurado en unas ciertas condiciones,

límites y ámbitos convenidos.

El asegurado comunica cada viaje mediante un Boletín y la prima se regula

periódicamente mediante suplementos en función del número de viajes

efectuados y el valor asegurado en cada uno de ellos.

5. SEGUROS

5.2. El Seguro de Transporte de Mercancías

Características

Características :

Es un seguro de daños, con el que pueden cubrirse vehículos, mercancías, fletes y

responsabilidades civiles.

El valor asegurado debe incluir:

- Valor de la mercancía según factura

- Costes del transporte y operaciones accesorias.

- Derechos de aduana en origen, destino y tránsito

- Importe de la prima de seguro

- Un porcentaje adicional en concepto de beneficio, que suele ser del 10%, pero puede

ser superior si se justifica a la compañía aseguradora. Valor 110 % (Incoterms CIP y

CIF”

Las coberturas del seguro suelen estar normalizadas. Existen cláusulas de mercancías

inglesas y españolas (todas con una serie de exclusiones). Las pólizas de seguros más

utilizadas son las cláusulas inglesas del Instituto de Aseguradores de Londres, denominadas

ICC (Institute Cargo Clauses), que van de mayor a menor cobertura ("A", “B” y "C").

Cuando el transporte es exclusivamente terrestre se utiliza la póliza llamada “a condiciones

generales”.

5. SEGUROS

5.2. El Seguro de Transporte de Mercancías

Pólizas de transporte internacional

5. SEGUROS

5.2. El Seguro de Transporte de Mercancías

Coberturas habituales

5. SEGUROS

5.2. El Seguro de Transporte de Mercancías

Límites de indemnización

TRANSPORTE INTERNACIONAL DE MERCANCIAS POR CARRETERA

DOCUMENTO DEL CONTRATO

CARTA DE PORTE C.M.R.

MARCO LEGAL

Convenio C.M.R. 19-5-1956 Protocolo 5-7-78

LIMITES DE

INDEMNIZACION

PÉRDIDA / AVERIAS

8.33 DEG* / Kg peso bruto mercancia perdida o dañada.

RETRASOS

Precio del transporte

PLAZO DE RECLAMACION

En el momento de la entrega (daños aparentes), 7 Días

(daños no aparentes). 21 Días desde la puesta a

disposición de la mercancía por retraso.

LIMITE DE PRESCRIPCION

1 Año por reclamación contra contrato. 3 Años por dolo o

fraude

TRANSPORTE INTERNACIONAL MARÍTIMO DE MERCANCIAS

DOCUMENTO DEL CONTRATO

BIL OF LANDING (B/L) CHARTER PARTY (C/P)

MARCO LEGAL

Convenio de Bruselas 1924. Protocolo de Visby 1968.

Protocolo de Bruselas 1979 (Ratificado España 6-1-79)

LIMITES DE

INDEMNIZACION

PÉRDIDA / AVERIAS

666.67 Derechos Especiales de Giro por bulto ó 2 D.E.G.

por kg. bruto (el mas elevado)

RETRASOS

Sin límite

PLAZO DE RECLAMACION

En el momento de la entrega (daños aparentes). 3 Días

(daños no aparentes).

LIMITE DE PRESCRIPCION

1 Año

TRANSPORTE INTERNACIONAL AÉREO DE MERCANCIAS

DOCUMENTO DEL CONTRATO

CONOCIMIENTO DE EMBARQUE AEREO AIR WAY BILL

(A.W.B.)

MARCO LEGAL

Convenio de Varsovia (21-8-31). Protocolo de la Haya

(B.O.E. 4-VI-73).

LIMITES DE

INDEMNIZACION

PÉRDIDA / AVERIAS

17 DEG/Kg.

RETRASOS

Igual

PLAZO DE RECLAMACION

Inmediatamente o a lo sumo a los 14 días.

LIMITE DE PRESCRIPCION

2 Años desde llegada a destino.

TRANSPORTE INTERNACIONAL DE MERCANCIAS POR FERROCARRIL

DOCUMENTO DEL CONTRATO

CARTA DE PORTE C.I.M.

MARCO LEGAL

Convenio C.I.M 7-2-70 Protocolos

LIMITES DE

INDEMNIZACION

PÉRDIDA / AVERIAS

17 DEG/Kg. 34 Uc/Kg. si hay falta grave.

RETRASOS

4 veces el preio del transporte

PLAZO DE RECLAMACION

En el momento de la entrega (daños aparentes), 7 Días

(daños no aparentes). 21 Días desde la puesta a

disposición de la mercancía por retraso

LIMITE DE PRESCRIPCION

1 Año por reclamaciones contra contrato. 2 Años para otras

reclamaciones.

5. SEGUROS

5.2. El Seguro de Transporte de Mercancías

Actuación del asegurado

1. Comunicar inmediatamente el siniestro a la compañía aseguradora y formalizar la

reclamación ante el transportista en plazo.

2. Aminorar daños.

3. Aportar toda tipo de documentación e información que pruebe la existencia de la

mercancía dañada y su interés en ella.

4. Ejercitar las acciones contra los responsables en tiempo y forma.

5. Avisar a un comisario de averías (surveyor) y solicitar la presencia del transportista para

que asista a la peritación.

6. Conservar los restos del siniestro hasta la liquidación (pago de la indemnización).

5. SEGUROS

5.2. El Seguro de Transporte de Mercancías

Documentación a presentar

1. Documento de transporte: CMR, B/L, AWB, FBL, CIM

2. Factura del transportista

3. Packing List

4. Factura comercial

5. DUA

6. Denuncia del robo, si procede

7. Protesta de mar (capitán)

8. Copia de la carta de reclamación dirigida al transportista

9. Acta de reconocimiento, certificado de averías o peritaje del daño

10. Copia del certificado o póliza de seguros

5. SEGUROS

5.2. El Seguro de Transporte de Mercancías

Póliza de Seguro de Transporte

5. SEGUROS

5.2. El Seguro de Transporte de Mercancías

Certificado de Seguro de Transporte

5. SEGUROS

5.3. Seguro de Crédito a la Exportación

RIESGOS

RIESGO COMERCIAL

RIESGO DE RESOLUCIÓN DE

CONTRATO

RIESGO DE NO ACEPTACIÓN DE

LA MERCANCÍA

RIESGO POLÍTICO.

RIESGO EXTRAORDINARIO

Impago por parte del importador por situación jurídica (concurso

de acreedores o quiebra) o mala fe.

Anulación de pedido por el importador

Tras su entrega por incumplimiento de las condiciones pactadas

Derivado de circunstancias políticas o económicas del país del

destinatario que impiden la realización puntual de los pagos o el correcto

cumplimiento de los contratos.

Derivado de hechos de carácter catastrófico ajenos a la voluntad de las

partes y que impiden el cumplimiento por parte del comprador.

5. 3. SEGURO DE CRÉDITO A LA EXPORTACIÓN

5.3.1. CESCE

•

De las compañías aseguradoras autorizadas en España para ofertar pólizas de seguro

de operaciones de exportación, CESCE (Compañía Española de Seguros de Crédito a la

Exportación) es la que ofrece la gama más amplia.

•

Se trata de una sociedad anónima con participación mayoritaria del Estado.

Gestiona en nombre propio y por cuenta del Estado la cobertura de riesgos políticos y

extraordinarios, pudiendo también, por cuenta propia, asegurar los riesgos

comerciales derivados de las operaciones de comercio exterior.

•

Principales pólizas que oferta:

–

Póliza de resolución de contrato

–

Póliza abierta de gestión de exportación

–

Póliza individual de crédito suministrador

–

Póliza de seguro de inversiones en el exterior

–

Póliza de garantías bancarias

–

Póliza de créditos documentarios

–

Póliza de ejecución de fianzas

–

Pólizas especiales

43

5. 3. SEGURO DE CRÉDITO A LA EXPORTACIÓN

5.3.2. CESCE: Póliza de resolución de contrato

•

Se contrata mediante la póliza crédito comprador.

•

Cubre al exportador de la perdida neta efectiva que se le produzca cuando la

ejecución del contrato quede resuelta unilateral e injustificadamente o imposibilitada

con anterioridad al nacimiento del riesgo de crédito.

•

Asegura los siguientes riesgos en los que incurre el exportador:

•

–

El contrato de exportación sea unilateralmente resuelto por el comprador.

–

Que por parte de las autoridades del país de destino se adopten medidas que

impidan realizar la exportación.

–

Que por medidas tomadas por las autoridades españolas se haga imposible

llevar a cabo la exportación o recibir el pago.

–

Que sucedan hechos catastróficos o extraordinarios en el país de destino que

impidan llevar a cabo la exportación.

Cobertura: riesgos comerciales, políticos y extraordinarios al 99%.

44

5. 3. SEGURO DE CRÉDITO A LA EXPORTACIÓN

5.3.3. CESCE: Póliza abierta de gestión de

exportación

•

El exportador contrata la cobertura de todas o parte de las operaciones de

exportación con todos o algunos de sus mercados clientes.

•

Destinada especialmente a las empresas exportadoras de bienes de consumo

y de equipos ligeros, que venden al contado o a plazos generalmente cortos,

no superiores a dos años.

•

Cubre el riesgo de impago de la parte aplazada del precio de venta, pero no el

de resolución de contrato.

•

Cobertura: riesgos políticos y extraordinarios al 99% y sin límite de

indemnización.

45

5. 3. SEGURO DE CRÉDITO A LA EXPORTACIÓN

5.3.4. CESCE: Póliza individual de crédito

suministrador

•

Destinada a asegurar operaciones puntuales con clientes no habituales, con

plazo inferior a dos años .

•

Cubre el riesgo de impago de la parte aplazada, siempre que el exportador

haya cumplido con sus obligaciones contractuales.

•

Cobertura: riesgos comerciales y políticos y extraordinarios.

46

5. 3. SEGURO DE CRÉDITO A LA EXPORTACIÓN

5.3.5. CESCE: Póliza de seguro de inversiones

en el exterior

•

•

Destinada a favorecer la internacionalización de las empresas españolas,

cubriendo únicamente los riesgos políticos (hasta el 99%) en sus inversiones

en países de riesgo:

–

Creación de empresas o instalación de sucursales.

–

Adquisición total o parcial de empresas.

–

Participación en ampliaciones de capital.

–

Préstamos a la empresa extranjera, de duración igual o superior a cinco años,

siempre que estén vinculados a una inversión específica asegurada.

–

Avales o garantías prestados por el asegurado para la obtención de préstamos

asegurables.

Riesgos que cubre:

–

Confiscaciones, nacionalizaciones o expropiación de empresas.

–

Imposibilidad de transferencia de divisas que impida al asegurado la repatriación

de los importes a que tenga derecho.

–

Revolución, guerra civil o internacional en el país receptor de la inversión

–

Incumplimiento de acuerdos previos o rupturas de compromisos asumidos por

las autoridades del país receptor.

47

5. 3. SEGURO DE CRÉDITO A LA EXPORTACIÓN

5.3.6. CESCE: Póliza de créditos

documentarios

•

A través de esta póliza se garantiza al banco español tomador del seguro el

reembolso de un crédito documentario confirmado.

•

Cuando un banco confirma un crédito documentario al exportador toma sobre sí los

riesgos que el exportador no desea soportar: riesgo de insolvencia del banco emisor

y riesgo de país.

•

Esta clase de póliza puede presentar 2 modalidades:

•

–

Póliza abierta: en ésta se incluyen todos los créditos documentarios abiertos

por los bancos de un determinado país.

–

Póliza individual: se somete al aseguramiento crédito por crédito. El riesgo

cubierto es exclusivamente el político.

Cobertura: riesgos políticos y extraordinarios. En caso de que el deudor (emisor

del crédito documentario) tenga carácter de entidad pública, a las anteriores

coberturas se añade el riesgo de impago del deudor.

48

5. 3. SEGURO DE CRÉDITO A LA EXPORTACIÓN

5.3.7. Modelo de Póliza

Póliza de Seguro de Crédito a la

Exportación

49

5. SEGUROS

5.4. Cobertura de Riesgos de Cambio

Riesgo de Tipo de Cambio

50

5. SEGUROS

5.4. Cobertura de Riesgos de Cambio

Ejemplo

18 SEP

100.000 USD

1,3450

EUR/USD

1,3050

1,2650

76.628 EUR

15 MAR

EUR/USD

?????

Minusvalía

EUR/USD

1,3450

74.349

- 2.279

Plusvalía

EUR/USD

1,2650

79.051

+ 2.423

100.000 USD

51

5. SEGUROS

5.4. Cobertura de riesgos de cambio

El Seguro de Cambio de Divisa

•

El contrato a plazo de compraventa de divisas (contrato forward o seguro de cambio) es un

acuerdo en firme, no es opcional, de cumplimiento obligatorio, por el que dos partes acuerdan

intercambiar cierta cantidad de divisas a un precio determinado y en una fecha futura.

•

Permite asegurar un precio de compra estable.

•

Supone una protección de la evolución negativa de la cotización de las divisas, sin poder

aprovechar una evolución positiva.

•

Los vencimientos típicos son de 1, 2, 3 y 6 meses. Se publican en prensa económica

52

5. SEGUROS

5.4. Cobertura de riesgos de cambio

El Túnel de Tipo de Cambio

•

Variante del Seguro de Cambio que permite asegurarse un cambio mínimo y máximo,

permitiendo la cobertura de la fluctuación de las divisas entre ambos niveles.

53

5. SEGUROS

5.4. Cobertura de riesgos de cambio

Forward Plus

•

Variante del Seguro de Cambio que Permite asegurarse un cambio mínimo, aprovechando la

evolución positiva del Tipos de Cambio hasta la Barrera. Superada esta a vencimiento, el

Cambio aplicado será el del strike del Forward Plus.

54

Índice

1. Flujo documental del comercio exterior

2. Incoterms 2010

3. Documentos comerciales

4. Certificados

5. Seguros

6. Documentos de Transporte

7. Documentos aduaneros y fiscales

8. Internet

9. Caso Práctico de Exportación e Importación

6. DOCUMENTOS DE TRANPORTE

6.1. Clasificación del Transporte

POR EL MEDIO EN

QUE SE DESENVUELVE

POR SU ÁMBITO

GEOGRÁFICO

•Terrestre (carretera o

ferrocarril)

•Marítimo

•Aéreo

POR CLASE DE

SERVICIO

•Internacional

•Nacional

•Regional, comarcal o local

•Regular: ajustado a normas

preestablecidas (rutas, horarios,

…)

•Discrecional: cuando se realiza

de forma esporádica y

atendiendo a necesidades

puntuales

POR SU REGULACIÓN

ADMINISTRATIVA

•Liberalizado

•Contingentado

POR LA FORMA DE

UTILIZACIÓN DE LOS

VEHÍCULOS

•Sucesivo: aquél en el que se utilizan secuencialmente vehículos de distintos

medios de transporte (buques, camiones o aviones)

•Superpuesto: cuando el vehículo de transporte efectúa parte del recorrido

cargado sobre otro de la misma o distinta naturaleza (camión sobre barco o

sobre plataforma ferroviaria)

•Intermodal: designa el movimiento de mercancías en una misma unidad o

vehículo usando sucesivamente 2 o más modos de transporte, sin manipular la

mercancía en los intercambios de modo.

•Multimodal: Es el tipo de transporte intermodal en el que todo el trayecto

queda cubierto por un único contrato de transporte multimodal.

•Combinado: Transporte intermodal en el que el vehículo de transporte por

carretera (entero o sólo la UTI) realiza el recorrido principal cargado sobre otro

modo de transporte (barco o tren).

REGIMEN DE

CARGA

•Completa

•Fraccionada

6. DOCUMENTOS DE TRANPORTE

6.2. Secuencia de actividades en el Tte. Internacional

6. DOCUMENTOS DE TRANPORTE

6.3. Regímenes de explotación comercial del Tte

•

Las necesidades del cliente definen la forma en que deben utilizarse los diversos

modos de transporte.

•

Según el volumen y la frecuencia de los envíos, un expedidor puede recurrir a los

regímenes siguientes:

1. Contratación libre. Sirve para resolver el transporte de grandes volúmenes

de mercancía mediante el arrendamiento de vehículos completos (buques,

aviones) o de flotas completas de vehículos (de carretera o los llamados

trenes-bloque en ferrocarril).

A este régimen se le conoce por los nombres de:

• fletamento, en el transporte marítimo

• discrecional, en el de carretera;

• facultativo, en el ferroviario;

• charter en el aéreo.

En todos los casos, los itinerarios y el precio se definen por negociación

entre las partes, de acuerdo con la ley de la oferta y la demanda.

2. Línea regular. Es un régimen adecuado para volúmenes menores, en los que

el cliente necesita vehículos que cubran itinerarios ya establecidos, con

frecuencias fijas y sujetos a tarifas públicas, que comparte con otros

cargadores como él.

6. DOCUMENTOS DE TRANPORTE

6.3. Regímenes de explotación comercial del Tte

3. Consolidación o "grupaje": Cuando el peso o volumen de las mercancías que

deben ser enviadas por el cargador son pequeños, no es rentable, en general,

contratar su transporte en vehículos completos.

En estos casos, se reúnen mercancías compatibles de diversos cargadores que,

teniendo su origen en una zona determinada del país de expedición, son

consignadas a poblaciones situadas en otra área, también definida, del país de

destino.

Esta operación es realizada en todos los medios de transporte por compañías

especializadas conocidas por el nombre de "consolidadores de carga" o

"grupajistas", normalmente transitarios que tienen reservado espacio de carga

en vehículos de línea regular, para tener en todo momento la garantía de poder

atender a sus clientes cargadores.

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte Marítimo: Explotación comercial

1.

2.

Régimen de fletamentos. Las mercancías concurren al "mercado de fletes" en el que

unos agentes especializados, llamados "agentes de fletamentos" o brokers, gestionan

para sus clientes fletes atractivos.

En esa gestión es fundamental tener en cuenta:

– la proximidad del buque al puerto de carga

– la adecuación de su capacidad al volumen solicitado

– un ritmo ágil de carga y descarga ("tiempo de plancha" o laytime), acordado

entre cargadores y armadores.

Régimen de línea regular. Puede realizarse de 3 formas distintas:

– Conferencias de fletes: son agrupaciones de armadores que se ponen de acuerdo

en prestar un servicio conjunto en un determinado itinerario, dedicando cada uno

un cierto número de buques para atenderlo, a fin de ofrecer entre todos una

frecuencia de escalas fija, una calidad de servicio homogénea y unas tarifas

comunes, tanto para navieros como para usuarios (Ej Conferencia Marítima

Internacional y del Báltico, BIMCO).

– Armadores independientes (outsiders): son armadores individuales que prestan

un servicio de naturaleza similar al anterior en lo que respecta a itinerarios y

frecuencias, pero sus tarifas suelen ser inferiores a las de las conferencias, con las

cuales compiten directamente.

– Consorcios (pool de fletes o cargas): son entidades creadas por varias navieras

las cuales aportan buques o medios financieros al consorcio y comparten

beneficios disponiendo de un único centro de control de gestión.

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte Marítimo: Explotación comercial

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte Marítimo: Explotación comercial

3.

Régimen de consolidación. Este régimen permite agrupar la carga de exportadores

que se encuentren en distintas ciudades, pero cuyos productos se dirijan a clientes

situados en el mismo país o países cercanos.

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte Marítimo: Explotación comercial

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte Marítimo: Explotación comercial

Caso práctico Cálculo precio de un transporte marítimo.

Calcular el precio final del flete marítimo de un contenedor TEU FCL, cargado con 16,5 toneladas de maquinaria desde

Barcelona a Singapur, considerando los gastos, recargos y descuentos que procedan según los datos del caso:

Datos:

- El flete básico es de 2200 USD, en condiciones “Liner terms”

- B.A.F.( Bunker Adjustment Factor o Factor de Ajuste de Combustible, que recoge las fluctuaciones en el precio de los

combustibles): 8%.

- C.A.F (Currency Adjustment Factor o Factor de Ajuste de Moneda en las divisas de pago de los fletes): 6%

- C.S. (Congestión Surcharge, recargo por congestión del puerto): 5%.

- La conferencia concede al cargador un descuento inmediato del 10% por fidelidad, así como 2 USD/Ton por F.C.L.A.

Los gastos F.O.B. son:

- THC 220 € por R.A.C. (recepción, arrastre y carga)

- Tarifa T3: 80 €,

- D.O.D (Derecho de Obtención de Divisa o quebranto de moneda, gastos y comisiones bancarias por la obtención de divisa

para el pago del flete): 1% del valor del flete (incluido recargos y descuentos).

- Extensión del conocimiento de embarque: 30 €

- Despacho aduanero: 80 €.

Tipo de cambio: 1€=1,40 USD

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte Marítimo: Explotación comercial

Solución:

1 TEU FCL 16,5 TON

1 € = 1,40 USD

Flete

básico

2200 USD

1.571,43 €

Recargos

BAF-8%

CAF-6%

CS-5%

125,71 €

94,29 €

78,57 €

Subtotal Rec

298,57 €

Total Flete+Recargos-Descuentos

Gastos FOB

RAC

T3

DOD

B/L

Despacho

220,00 €

80,00 €

16,90 €

30,00 €

80,00 €

Total

426,90 €

Total Flete + Gastos

FOB

2.116,90 €

1.690,00 €

Descuentos

Fidelidad

FCLA-2usd/ton

-157,14 €

- 22,86 €

Subtotal

Descuentos

-180,00 €

13.TRANPORTE

MODOS DE

6. DOCUMENTOS DE

EXPLOTACIÓN COMERCIAL

Aéreo

6.3. Transporte Aéreo: Explotación

comercial

1.

Línea regular: se realiza por:

–

Venta directa: el cliente se dirige directamente a la compañía aérea para

contratar el servicio.

–

Venta interlínea: la línea que ha contratado con el cliente cede la carga, en todo o

parte del recorrido, a otra capaz de realizarlo o completarlo. Se da en los casos

de carencia de servicio o acumulación de mercancía.

–

Venta por agencia: la comercialización es realizada por compañías transitarias

especializadas, habilitadas por IATA (Asociación Internacional del Transporte

Aéreo, denominadas agentes de carga IATA, que realizan las siguientes

actividades:

- Preparan la mercancía para su aceptación al transporte.

- Efectúan la reserva de espacio en el avión.

- Realizan la recogida y/o distribución previa y/o posterior al vuelo.

- Efectúan el despacho aduanero de importación o exportación.

- Preparan los documentos de transporte y conexos.

- Seleccionan las tarifas más convenientes para el usuario.

Estos agentes tienen una función clave en el desarrollo de la comercialización

aérea, ya que se estima que más de un 95% (en valor) de la carga mundial por

vía aérea se hace mediante su intervención.

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte Aéreo: Explotación comercial

Tarifas línea regular. Las tarifas están establecidas sobre la base de un coste en divisa

local por unidad de peso, pero teniendo en cuenta una división de las mercancías en

ligeras y pesadas mediante un coeficiente de transformación volumen-peso, llamado

coeficiente de estiba aérea o coeficiente de estiba IATA, que actualmente establece

dicha relación en 6.000 cm3 = 1 kg de "peso de volumen". Este peso se compara con

el peso físico de báscula del aeropuerto y el que resulte mayor se convierte en el "peso

tarifario", al cual se aplicarán las tarifas contenidas en una guía de carga aérea

denominada TACT (The Air Cargo Tariff).

2.

Régimen charter. Se celebra un acuerdo entre la compañía aérea y el cargador por el

que se reserva toda o parte de la capacidad de carga del avión y se definen una serie

de aspectos como tipo de avión, limitaciones de peso y volumen, circunstancias de tiempo

y lugar, características de la mercancía, etc. Es habitual que intervengan como

intermediarios los agentes IATA.

3.

Consolidación. Similar al descrito en los otros modos de transporte

Caso práctico Cálculo precio de un

transporte aéreo

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte por Carretera: Explotación comercial

1.

2.

3.

Régimen discrecional. Admite 2 fórmulas:

• Carga completa: el transportista se ocupa exclusivamente del transporte. Las

operaciones de carga y descarga corren por cuenta de cargadores y receptores,

en origen y destino, respectivamente.

• Carga fraccionada: en este caso, el transportista se ocupa también de operaciones

accesorias como embalaje, carga, descarga, recogida, distribución, seguro, etc.

Línea regular. En el transporte por carretera, la línea regular se aplica solamente al

transporte de viajeros. El transporte internacional de mercancías se considera siempre

efectuado en régimen discrecional, aunque se reiteren itinerario u horarios.

Consolidación. El proceso es similar al descrito en el transporte marítimo.

– La comercialización puede realizarse:

– Directamente de los transportistas

– Por medio de agencias de transporte u operadores de transporte

– A través de transitarios, centros de información de cargas u otros medios.

–

Las agencias de transporte son empresas auxiliares del transporte cuya función consiste

en intervenir en la contratación del transporte por carretera, tanto interior como

internacional, contratando en nombre propio, tanto con el transportista como con el

cargador, por lo que actúa como cargador frente al transportista y como transportista

frente al cargador.

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte por Ferrocarril: Explot. comercial

1.

2.

Régimen discrecional. Admite dos fórmulas:

– Carga completa: el transportista se ocupa exclusivamente del transporte. Las operaciones de

carga y descarga corren por cuenta de cargadores y receptores, en origen y destino,

respectivamente.

– Carga fraccionada: en este caso, el transportista se ocupa también de operaciones

accesorias como embalaje, carga, descarga, recogida, distribución, seguro, etc.

Régimen de línea regular. Se puede realizar en vagón completo, o bien en forma intermodal. En

ambos casos la tarifa se aplica en función del tipo de vagón o de contenedor, de la masa del

cargamento, de la distancia total entre la estación de origen y la de destino y de la naturaleza de

la mercancía. Las tarifas se aplican con unos coeficientes de carácter comercial.

Dentro de la UE, existen acuerdos específicos entre las compañías, por tipo de tráfico y de

producto.

– Las uniones de oferta: asociaciones de ferrocarriles constituidas para mejorar la

comercialización.

– Las comunidades de intereses: uniones de compañías ferroviarias para transportar

productos determinados como, por ejemplo, los automóviles o en el caso del transporte

combinado.

– Las sociedades internacionales: como ICF (Intercontainer-lnterfrigo), que comercializa el

transporte internacional frigorífico y de contenedores por ferrocarril.

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte por Ferrocarril: Explot. comercial

3.

•

Consolidación: similar a lo descrito en el transporte marítimo y por carretera

Especial atención merece el transporte combinado (ferroutage), que consiste en realizar

transporte de vehículos de carretera (con o sin cabeza tractora) en vagones plataforma

ferroviarios especialmente habilitados para alojarlos. También se incluye en esta técnica

el transporte de las cajas móviles. Para ello se está desarrollando una red europea de

transporte intermodal.

•

El tráfico ferroviario de contenedores en territorio nacional se efectúa a través de la red

TECO (Tren Exprés de Contenedores) concebida originalmente para transportar

contenedores desde los puertos españoles al interior del país, o viceversa. Esta red está

conectada con la red internacional.

•

Es una prioridad de la UE la liberalización del transporte ferroviario así como el

incremento de cuota de transporte ferroviario sobre el transporte global (especialmente

por razones medioambientales).

•

Red FERRMED

6. DOCUMENTOS DE TRANPORTE

6.3. Transporte Multimodal: Explot. comercial

•

Este modo de transporte se emplea en el transporte marítimo de línea regular, en el

transporte ferroviario de contenedores o bien en las unidades intermodales aéreas

con el apoyo del eslabón terrestre de las plataformas de transporte de

contenedores por carretera.

•

En el transporte multimodal, el cargador recibe un único documento de transporte, el

Conocimiento de Embarque Multimodal (FBL), que cubre los distintos modos de

transporte utilizados.

•

En la comercialización del transporte multimodal, tiene una importancia relevante el

concepto de "puente terrestre", que se basa en concebir los océanos como "pilares de

apoyo" de un arco, cuyos extremos son un recorrido interior. Nacen así los puentes

norteamericano y canadiense, que unen con trenes de contenedores los puertos de las

costas este y oeste de ambos países, el Transiberiano, que transporta mercancías

desde el puerto de Nakhodka en el extremo oriente de Rusia hasta la frontera

ukariana/polaca, etc.

6. DOCUMENTOS DE TRANPORTE

6.4. El Contrato de Transporte Internacional

•

La complejidad de las operaciones internacionales, cuya organización logística incluye

actividades muy diversas, hace preciso conocer los requerimientos y exigencias de

naturaleza jurídica que las regulan.

•

El contrato de transporte de mercancías es aquel mediante el cual una persona que

dispone de ellas legalmente (expedidor o cargador) encarga a otra, también legalmente

habilitada para ello (transportista), su traslado mediante una compensación económica

(precio).

•

Las personas que intervienen pueden ser físicas o jurídicas.

•

Los elementos que intervienen en el contrato son:

a) Personales:

• Cargador, remitente o expedidor: es la persona que solicita el transporte

• Porteador o transportista: el que toma la responsabilidad de efectuarlo, bien

por sí mismo, transportista ejecutante, o con la colaboración de otros,

transportista contractual.

• Destinatario, consignatario o receptor: la persona a quien va dirigida la

mercancía que se transporta.

6. DOCUMENTOS DE TRANPORTE

6.4. El Contrato de Transporte Internacional

b) Reales:

– Mercancía: es el objeto a transportar y, por tanto, el que da al contrato su

carácter mercantil. Según C.Com. no debe de tener limitaciones legales para su

transporte.

– Precio: compensación económica que recibe el porteador por la ejecución del

transporte. Puede ser pagado, cuando se abona en el momento de la carga ("a

portes pagados"), o debido, cuando se paga en destino ("a portes debidos"). En

este último hay recargos.

c) Formales: Aunque el contrato de transporte puede celebrarse por cualquier medio

admisible en derecho (verbal, escrito), es habitual reflejarlo en un documento

escrito normalizado. Esa normalización se establece por medio de una serie de

convenios internacionales que dan lugar a documentos para cada tipo de

transporte.

6. DOCUMENTOS DE TRANPORTE

6.5. El Conocimiento de embarque marítimo:

Bill of Lading (B/L)

Funciones básicas:

Contrato de transporte, que refleja habitualmente las condiciones en su

reverso.

Título de crédito, por lo que su tenedor legítimo tiene derecho a retirar la

mercancía transportada.

Acuse de recibo de las condiciones en que se ha receptado la mercancía;

puede ser "limpio" (clean), si se ha recibido en perfecto orden y condición

aparente, o "sucio" (dirty o foul) si se ha recibido con defectos.

Emisión:

Por la compañía marítima o su agente.

En el plazo de 24 horas desde la carga, contra el recibo del primer oficial

(mate's receipt).

Lo más frecuente es que se emita en 3 originales negociables y un número

variable de copias no negociables.

6. DOCUMENTOS DE TRANPORTE

6.5. El Conocimiento de embarque marítimo:

Bill of Lading (B/L)

Por su condición de título de crédito puede ser:

Nominativo: especifica como destinatario una persona física o jurídica,

por lo que no se puede endosar.

A la orden: se especifica también la persona del destinatario, pero

precedida de la expresión "a la orden de", por lo que es transmisible por

endoso.

Al portador: se considera destinatario al tenedor, cualquiera que sea la

forma en que lo ha obtenido, por lo que es especialmente peligroso por

razones de fraude o robo. Además, los riesgos derivados de un extravío

hacen que se use poco.

Por la forma de entrega o envío:

Directo {Through): cuando entre los puertos de carga y descarga hay

servicio directo.

Mixto {Combined): cuando no existe el servicio directo, la primera

naviera emite un conocimiento de embarque mixto hasta el puerto de

destino, subrogándose las demás en los derechos y obligaciones mediante

conciertos entre ellas.

Embarcado (Shipped on board): el que se extiende a la recepción de la

mercancía a bordo del buque.

Recibido para embarque (Received to be shipped): es un conocimiento

provisional que reconoce que las mercancías han sido recibidas para su

embarque posterior.

6. DOCUMENTOS DE TRANPORTE

6.5. El Conocimiento de embarque marítimo:

Bill of Lading (B/L)

Enlace

6. DOCUMENTOS DE TRANPORTE

6.6. El Conocimiento de embarque aéreo:

Airway Bill (AWB)

Funciones básicas:

Prueba del contrato de transporte, que contiene el clausulado en su

reverso.

Acuse de recibo de las condiciones en que se ha recibido la mercancía al

transporte.

Declaración para el despacho aduanero.

Certificado de seguro, si el expedidor lo solicita.

Guía de instrucciones para el personal del transportista.

Emisión:

Por la compañía aérea o un agente IATA autorizado

En 3 originales no negociables, y entre 6 y 12 copias adicionales para

uso interno.

6. DOCUMENTOS DE TRANPORTE

6.7. El Conocimiento de embarque aéreo:

Airway Bill (AWB)

6. DOCUMENTOS DE TRANPORTE

6.7. Carta de Porte Internacional por

Ferrocarril (CIM)

Funciones básicas:

Es prueba del contrato de transporte.

No es título de crédito, por lo que no es negociable.

Es prueba de la recepción de la mercancía por el transportista en buen

estado y condición aparente.

Emisión:

En parte se rellena por el expedidor (menciones a la izquierda de la línea

divisoria gruesa) y en parte por la compañía ferroviaria (a la derecha).

Se emite en 5 ejemplares, de los cuales el n° 1, que es el original, se

entrega al destinatario, y el n° 4, que es el duplicado, se entrega al

remitente, tras aceptar la remesa. Los restantes ejemplares son para la

compañía de ferrocarril.

Debe ser firmado por el expedidor y por el transportista como prueba

de la correcta recepción de las mercancías.

6. DOCUMENTOS DE TRANPORTE

6.7. Carta de Porte Internacional por

Ferrocarril (CIM)

6. DOCUMENTOS DE TRANPORTE

6.8. Carta de Porte Internacional por Carretera

(CMR)

Funciones básicas:

Es prueba del contrato de transporte.

No es título de crédito, por lo que no es negociable.

Da fe de las instrucciones dadas al transportista, por lo que

necesariamente tiene que acompañar al envío.

Emisión:

Por el expedidor o, por lo menos, bajo su responsabilidad.

En 3 originales (cargador, destinatario y transportista) y un

número variable de copias.

Debe ser firmado por el expedidor y por el transportista, como

prueba de la correcta recepción de las mercancías.

6. DOCUMENTOS DE TRANPORTE

6.8. Carta de Porte Internacional por Carretera

(CMR)

6. DOCUMENTOS DE TRANPORTE

6.9. Conocimiento de embarque multimodal

FIATA (FBL)

Funciones básicas:

Es prueba del contrato de transporte.

Negociable (si emitido “a la orden”)

Da fe de las instrucciones dadas al transportista, por lo que

necesariamente tiene que acompañar al envío.

Emisión:

Por el expedidor o, por lo menos, bajo su responsabilidad.

En 3 originales (cargador, destinatario y transportista) y un número

variable de copias.

Debe ser firmado por el expedidor y por el transportista, como prueba

de la correcta recepción de las mercancías.

6. DOCUMENTOS DE TRANPORTE

6.9. Conocimiento de embarque multimodal

FIATA (FBL)

Índice

1. Flujo documental del comercio exterior

2. Incoterms 2010

3. Documentos comerciales

4. Certificados

5. Seguros

6. Documentos de Transporte

7. Documentos aduaneros y fiscales

8. Internet

9. Caso Práctico de Exportación e Importación

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 1. DESTINOS ADUANEROS

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 2. REGÍMENES ADUANEROS

7.2.1. Régimen de Importación

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 2. REGÍMENES ADUANEROS

7.2.1. DUA de Importación

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 2. REGÍMENES ADUANEROS

7.2.1. Régimen de Exportación

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 2. REGÍMENES ADUANEROS

7.2.1. DUA de Exportación

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 2. REGÍMENES ADUANEROS

7.2.2. Esquema depósitos aduaneros y fiscales

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 2. REGÍMENES ADUANEROS

7.2.3. Esquema Perfeccionamiento Activo

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 2. REGÍMENES ADUANEROS

7.2.4. Esquema Perfeccionamiento Pasivo

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 2. REGÍMENES ADUANEROS

7.2.5. Esquema Transformación

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 1. Esquema Importación Temporal

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 2. REGÍMENES ADUANEROS

7.2.6. Esquema Importación Temporal

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 2. REGÍMENES ADUANEROS

7.2.7. Tránsito comunitario

El transito aduanero se aplica a la transferencia de mercancías incluidas en un

régimen aduanero suspensivo

Este régimen permite que:

Mercancías no comunitarias circulen dentro de la U.E. bajo el control de las

autoridades aduaneras (transito externo)

Mercancías de los intercambios intracomunitarios atraviesen un territorio no

comunitario (transito interno).

Es necesaria la presentación de las garantías correspondientes en cada caso.

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 3. OPERACIONES INTRACOMUNITARIAS

7.3.1. Sistema Intrastat

INTRASTAT: informe estadístico relativo a las entradas y salidas de

mercancías entre los países de la UE.

1993, Mercado Único: eliminación de las declaraciones aduaneras entre Estados

miembros. Necesidad de crear un nuevo sistema que proporcionara información

sobre el comercio intracomunitario.

Funciones:

Permite analizar el sistema de comercio del país y evaluar los resultados

de la economía.

Permite planificar las necesidades futuras de infraestructuras de transporte.

Permite evaluar los mercados (por ejemplo medir penetración en el

mercado o el volumen de transacciones de un mercado al que desean

acceder).

Autoridades nacionales encargadas de crear y gestionar un registro de

operadores intracomunitarios compuesto por expedidores y destinatarios de los

bienes.

Las aduanas facilitarán a las estadísticas relativas a las expediciones y las

llegadas de mercancías.

7. DOCUMENTOS ADUANEROS Y FISCALES

7. 3. OPERACIONES INTRACOMUNITARIAS

7.3.2. Declaración Intrastat

Índice

1. Flujo documental del comercio exterior

2. Incoterms 2010

3. Documentos comerciales

4. Certificados

5. Seguros

6. Documentos de Transporte

7. Documentos aduaneros y fiscales

8. Internet

9. Caso Práctico de Exportación e Importación

8. INTERNET

8. 1. TRAMITACIÓN ADUANERA Y FISCAL

www.agenciatributaria.es

8. INTERNET

8. 1. TRAMITACIÓN ADUANERA Y FISCAL

www.agenciatributaria.es

8. INTERNET

8. 1. TRAMITACIÓN ADUANERA Y FISCAL

www.agenciatributaria.es

8. INTERNET

8. 1. TRAMITACIÓN ADUANERA Y FISCAL

www.agenciatributaria.es

8. INTERNET

8. 1. TRAMITACIÓN ADUANERA Y FISCAL

www.agenciatributaria.es

8. INTERNET

8. 3. TRACKING SYSTEMS

www.wtransnet.com

8. INTERNET

8. 3. TRACKING SYSTEMS

www.wtransnet.com

8. INTERNET

8. 4. B2B

www.solostocks.com

8. INTERNET

8. 3. TRACKING SYSTEMS

www.emarketservices.es

Índice

1. Flujo documental del comercio exterior

2. Incoterms 2010

3. Documentos comerciales

4. Certificados

5. Seguros

6. Documentos de Transporte

7. Documentos aduaneros y fiscales

8. Internet

9. Caso Práctico de Exportación e Importación

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados