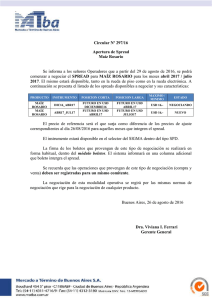

Argentina, 1994-2013

Anuncio